Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Vào thứ Hai, Mỹ và Canada kỷ niệm Ngày Lao động. Ngân hàng và sàn giao dịch ở hai quốc gia này không hoạt động, và ngày hôm qua, trên nền tảng sự chững lại của thị trường tài chính, đồng đô la đã giảm một chút vị thế, điều chỉnh tăng trưởng đã diễn ra trước đó.

Hôm nay, khi cửa sàn giao dịch mở cửa, người mua đồng đô la lại tiếp tục tấn công, đẩy chỉ số DXY lên mức cao nhất từ tháng 5 năm 2023 với con số 104,61.

Báo cáo của Bộ Lao động Mỹ, công bố vào thứ Sáu vừa qua, đã củng cố những dự đoán của các nhà giao dịch và nhà kinh tế về việc rằng thành viên FED sẽ để lại lãi suất không thay đổi.

Chỉ số NFP tăng thêm 170 nghìn, đã được chúng tôi nhắc đến trong bài đánh giá của chúng tôi ngày hôm qua, có thể được xem là mạnh mẽ, mặc dù không đến mức ấn tượng. Trong khi đó, tỷ lệ thất nghiệp vẫn duy trì ở mức thấp sau đại dịch, và mức lương trung bình theo giờ tiếp tục tăng (+ 0,2% sau tăng 0,4% trong tháng 7 và 6, + 0,3% trong tháng 5, + 0,5% trong tháng 4, + 0,3% trong tháng 3, + 0,2% trong tháng 2, + 0,3% trong tháng 1 năm 2023), tạo điều kiện cho sự tăng của lạm phát tiêu dùng. Và điều này, cùng với dữ liệu tốt hoặc ít nhất là tích cực về thị trường lao động và tăng trưởng GDP quốc gia, là yếu tố tăng giá cho đô la, bởi vì nó yêu cầu Ngân hàng Trung ương bảo trì chính sách tiền tệ nghiêm khắc.

Bây giờ với khả năng gần 93%, theo dữ liệu từ Chi cục Hàng hóa Chicago (CME), lãi suất của FRS sau cuộc họp tháng 9 (19-20 tháng 9) sẽ duy trì ở mức 5,50%. Và với khả năng xấp xỉ 60%, các nhà đầu tư trên thị trường đã kỳ vọng lãi suất sẽ tăng trong tháng 11.

Vào thứ Ba, đồng đô la cũng hưởng lợi từ việc các chỉ số chứng khoán châu Á giảm sau khi chỉ số PMI Caixin Trung Quốc trong lĩnh vực dịch vụ được công bố (lúc 01:45 GMT), với mức thấp hơn dự kiến (51,8 trong tháng 8 so với 54,1 trước đó), một lần nữa nhắc nhở về sự chậm lại của nền kinh tế Trung Quốc.

Vào thứ Tư (18:00 GMT), báo cáo kinh tế "Beige book" của Ngân hàng Dự trữ Liên bang (FRS) về tình hình kinh tế của Hoa Kỳ sẽ được công bố. Đầu phiên giao dịch Mỹ vào thứ Tư, chỉ số PMI đã được điều chỉnh sẽ được công bố (bao gồm chỉ số tổng thể và chỉ số trong lĩnh vực dịch vụ của nền kinh tế Mỹ) từ S&P Global (13:45 GMT) và chỉ số hoạt động kinh doanh PMI trong lĩnh vực dịch vụ của Hoa Kỳ (từ ISM, Viện Quản lý Cung ứng) dự kiến sẽ đạt 52,6 (kết quả trên 50 cho thấy sự tăng trưởng hoạt động và được coi là yếu tố tích cực cho USD). Dịch vụ chiếm khoảng 80% GDP của Mỹ và khoảng 80% công dân làm việc trong ngành này. Do đó, khó đánh giá tầm quan trọng của việc công bố các chỉ số này vào ngày mai và tác động của chúng lên biến động của đồng đô la (về các sự kiện quan trọng trong tuần, xem thêm tại Các sự kiện kinh tế quan trọng trong tuần từ 04/09/2023 đến 10/09/2023).

Nếu dữ liệu được xác nhận hoặc tốt hơn dự đoán, thì có thể mong đợi một đợt tăng giá mới của đô la. Ngược lại, nếu chúng thấp hơn đáng kể so với dự đoán và khá trước đó (52.7 vào tháng 7, 53.9 vào tháng 6, 50.3 vào tháng 5, 51.9 vào tháng 4, 51.2 vào tháng 3, 55.1 vào tháng 2, 55.2 vào tháng 1 năm 2023), thì có thể hầu như chắc chắn sẽ có sự điều chỉnh và sự suy yếu của đô la.

Trong khi đó, như chúng tôi đã nhắc đến, những người mua đô la đang tận hưởng lợi nhuận nhanh chóng từ sự tăng giá đột ngột hôm nay (trong nửa đầu ngày giao dịch), bao gồm cả so với đối thủ chính trên thị trường tiền tệ - euro.

Các chỉ số PMI châu Âu đã được công bố vào sáng nay với số liệu chi tiết đã làm thất vọng các nhà đầu tư, những người đặt niềm tin vào việc giá Euro sẽ tăng và cặp tiền tệ EUR/USD sẽ tăng giá. Cặp tiền tệ này đã giảm mạnh vào ngày hôm nay, đặc biệt là vào đầu phiên giao dịch châu Âu và sau khi công bố các chỉ số hoạt động kinh doanh (PMI) cuối cùng của khu vực sản xuất và dịch vụ khu vực Euro. Các chỉ số PMI đã được điều chỉnh lại và cũng rất yếu, thấp hơn ngưỡng 50 và kém hơn so với ước tính ban đầu: 46,7 và 47,9 (so với 47,0 và 48,3 ban đầu).

Trong khi đó, chỉ số niềm tin của nhà đầu tư châu Âu của Sentix đã giảm xuống -21,5 vào tháng 9 từ mức -18,9 trong tháng trước, trong khi dự đoán là -19,6 (theo cuộc khảo sát này, sự đánh giá của 1600 nhà phân tích tài chính và nhà đầu tư được xem xét về tư duy và quan điểm về tình hình kinh tế hiện tại và triển vọng của khu vực Euro trong nửa năm tới).

Vào tuần tới (vào thứ năm ngày 14 tháng 9), cuộc họp tiếp theo của ECB sẽ diễn ra. Theo ông chủ tịch Christine Lagarde, ngân hàng có thể tăng lại lãi suất chính để giảm rủi ro của tốc độ lạm phát kỷ lục (nó vẫn còn quá cao đối với mục tiêu mức 2% của ECB) và xoa dịu các lo ngại về sự yếu đuối của euro đang gia tăng. Kỳ vọng là sau cuộc họp này, lãi suất chính và lãi suất tiền gửi của ECB đối với ngân hàng thương mại sẽ được tăng thêm 0,25% (lên 4,50% và 4,00%, tương ứng). Tuy nhiên, có thể xảy ra tình huống rằng các lãnh đạo của ECB sẽ ngừng tăng lãi suất, xét đến các rủi ro đang gia tăng cho suy thoái của nền kinh tế châu Âu, điều này được chứng tỏ bằng các dữ liệu kinh tế quan trọng đang đến từ khu vực Eurozone. Điều này có thể được nhìn nhận tiêu cực bởi các nhà đầu tư, ảnh hưởng thêm áp lực lên euro.

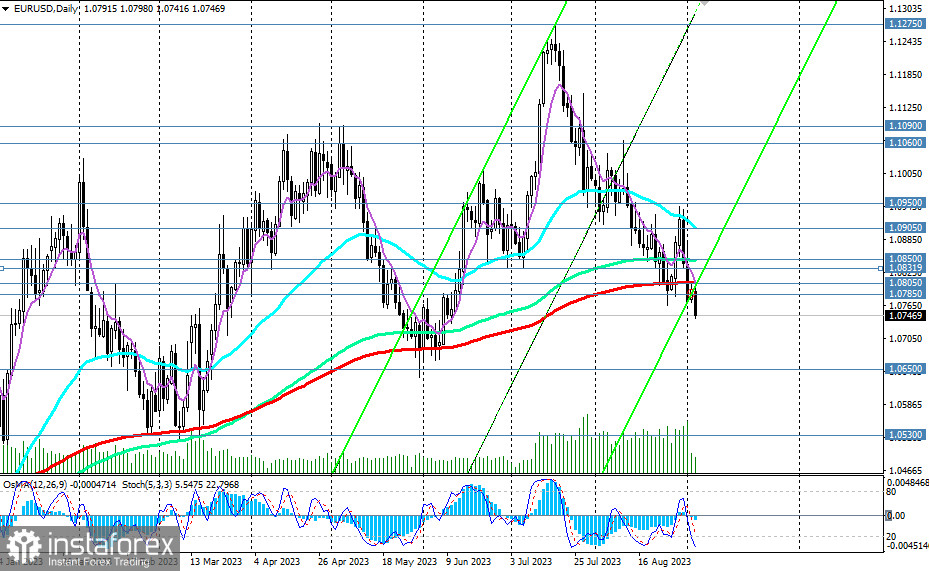

Từ một góc độ kỹ thuật, hôm nay EUR/USD đang cố gắng lấy vị thế ở mức thấp hơn các mức trung và dài hạn quan trọng là 1.0805, 1.0785 mà nó đã phá qua từ thứ Sáu tuần trước.

Việc tiếp tục giảm của cặp tiền tệ này sẽ chứng tỏ sự hoàn toàn trở lại vùng thị trường gấu dài và trung hạn của nó (xem chi tiết và kịch bản thay thế tại EUR/USD: kịch bản động của ngày 05.09.2023).

*) tài khoản giao dịch của chúng tôi trong hệ thống ForexCopy - > Insta7 - https://www.ifxinvestment.com/ru/forex_monitoring/...

**) mở tài khoản giao dịch trên Instaforex -