Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

The US economy created 187.0 thousand new non-farm jobs in August, according to the report from the US Department of Labor published last Friday. This is compared to the growth of 157.0 thousand in the previous month and the forecast of 170.0 thousand. However, the unemployment rate increased from 3.5% to 3.8%, contrary to forecasts of stabilization at the previous level. The market's first reaction to this data was a weakening of the dollar. Nevertheless, it managed to gain support from the later published data from the Institute for Supply Management (ISM): the PMI business activity index strengthened to 47.6 in August (from 46.4 previously), surpassing the forecast of 47.0. A similar PMI from S&P Global in August was at 47.9, better than the initial estimate of 47.0. At the same time, the ISM employment index in the manufacturing sector was revised from 44.4 to 48.5, also exceeding the forecast of 44.2.

The calculations of economists show that the American economy needs to create up to 150,000 new jobs every month (outside the agricultural sector) in order to maintain stability in the labor market. The NFP figure of +170,000 can also be considered strong, although not impressive, as we noted in our previous review "Dollar: how will NFP and manufacturing PMI affect its dynamics?".

Meanwhile, unemployment remains at pre-pandemic levels and average hourly wages continue to rise (+0.2% after a 0.4% increase in July and June, +0.3% in May, +0.5% in April, +0.3% in March, +0.2% in February, +0.3% in January 2023), which creates conditions for consumer inflation. This, together with strong or at least positive data on the labor market and the dynamics of the national GDP, is a bullish factor for the dollar as it forces the country's central bank to adhere to a tight monetary policy.

Các dữ liệu kinh tế được công bố vào thứ Sáu từ Mỹ không làm thay đổi kỳ vọng của các nhà giao dịch đối với cuộc họp của Ngân hàng Dự trữ Liên bang (Fed) vào tháng 9. Họ gần như chắc chắn rằng tỷ lệ lãi suất sẽ được duy trì ở mức hiện tại và có khả năng tăng trong tháng 11 với xác suất khoảng 60,0%.

Mặc cho báo cáo mâu thuẫn từ Bộ Lao động Mỹ được công bố vào thứ Sáu và gây ra sự biến động của thị trường, chỉ số đô la Mỹ (DXY) vẫn có thể duy trì đà tích cực, như chúng tôi đã nhận thấy trong bài viết của chúng tôi Các sự kiện kinh tế quan trọng tuần từ ngày 04.09.2023 - 10.09.2023. Nền kinh tế Mỹ, nói chung, đang thể hiện sự ổn định và có các chỉ số kinh tế lớn hơn so với các nền kinh tế khác trên thế giới.

Đối với lịch kinh tế hôm nay, hôm nay là Ngày Lao động tại Mỹ và Canada. Đây là ngày nghỉ: các ngân hàng và sàn giao dịch không hoạt động, điều này sẽ ảnh hưởng đến khối lượng giao dịch - chúng sẽ giảm xuống so với bình thường, đặc biệt trong phiên giao dịch Mỹ.

Dữ liệu mới quan trọng sẽ được công bố vào ngày mai, bắt đầu từ việc công bố chỉ số hoạt động kinh doanh PMI Caixin trong ngành dịch vụ của Trung Quốc vào lúc 01:45 (GMT). Vì kinh tế Trung Quốc là kinh tế lớn thứ hai trên thế giới (sau Hoa Kỳ), các thống kê kinh tế quan trọng từ quốc gia này có thể tác động mạnh đến thị trường, đặc biệt là động lực của các đồng tiền hàng hóa quan trọng như đô la Canada, đô la New Zealand, và đô la Australia.

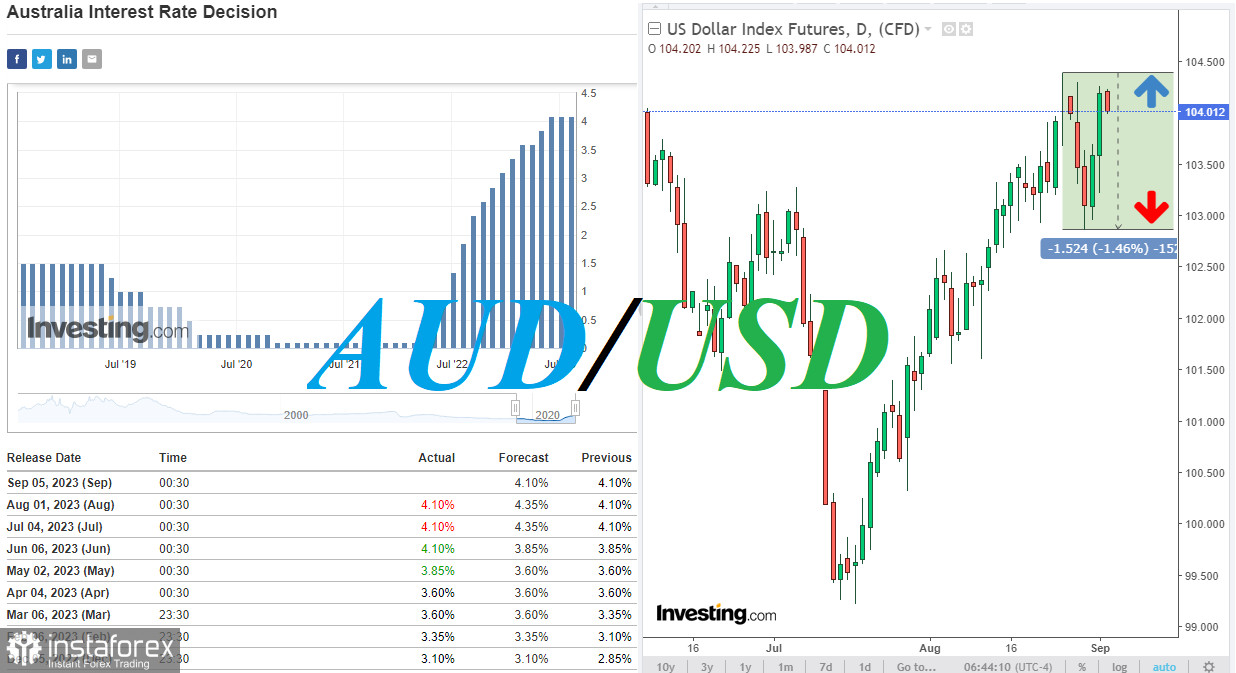

Đối với đồng đô la Australia, cần nhắc lại rằng cuộc họp tiếp theo của Ngân hàng Dự trữ Australia sẽ diễn ra ngày mai.

Như bạn đã biết, chỉ số giá tiêu dùng hàng năm của Australia (CPI) đã giảm từ 7,0% xuống còn 6,0% trong quý 2, thấp hơn dự báo giảm xuống 6,2%. Chỉ số lạm phát cơ bản hàng năm cũng đã giảm từ 6,6% xuống còn 5,9%. Trong khi đó, chỉ số giá sản xuất (PPI) của Australia đã giảm từ 0,7% xuống còn 0,5% trong quý 2, và giảm từ 4,9% xuống còn 3,9% hàng năm. Chỉ số tâm lý tiêu dùng của Westpac cũng đã giảm từ +2,7% xuống còn -0,4% trong tháng 8.

Tiếp tục sự giảm áp lực lạm phát trong nước (chỉ số giá tiêu dùng hàng năm CPI của Úc trong quý 2 giảm từ 7,0% xuống còn 6,0%, mạnh hơn dự đoán giảm xuống 6,2%, trong khi chỉ số giá sản xuất hàng năm PPI của Úc giảm trong quý 2 từ 4,9% xuống còn 3,9%), góp phần điều chỉnh lại dự báo về triển vọng của chính sách tiền tệ của Ngân hàng Dự trữ Úc (RBA).

Trong bối cảnh thị trường lao động nội địa trầm lắng (tỷ lệ thất nghiệp tăng lên 3,7% vào tháng 7 so với con số trước đó là 3,5%, số người làm việc toàn thời gian giảm đi 24,2 nghìn), và với "lí do để duy trì tỷ lệ lãi suất ở mức hiện tại", có lý thuyết cho rằng tại cuộc họp vào ngày 5 tháng 9, các nhà lãnh đạo RBA sẽ tiếp tục dừng lại với việc tăng lãi suất và tuyên bố rằng không có nhu cầu nâng lãi suất trong tương lai. Trong khi đó, các nhà kinh tế cho rằng, nếu lãi suất được tăng lên, đó sẽ là lần tăng lãi suất cuối cùng trong chu kỳ hiện tại của chính sách tiền tệ khắt khe của RBA.

Rất có thể điều này sẽ trở thành yếu tố làm giảm giá đô Úc.

Tuy nhiên, các nhà kinh tế cho rằng việc tiền tệ tiếp tục thắt chặt chính sách tiền tệ cũng có thể trở thành yếu tố tiêu cực với nó: nếu lạm phát lại tăng, thì áp lực lên thị trường lao động và nền kinh tế Úc sẽ tiếp tục gia tăng khi lãi suất tiếp tục tăng.

Điều này có nghĩa là áp lực lên đô Úc và cặp AUD/USD sẽ tiếp tục trong thời gian tới.

Từ một khía cạnh kỹ thuật, hôm nay, AUD/USD đang điều chỉnh lên nhưng có thể là do sự yếu đi của đồng đô la Mỹ. Nhìn chung, xu hướng giảm vẫn tiếp tục trong các xu hướng gấu trung hạn và dài hạn, dưới các mức kháng cự quan trọng 0.7010, 0.6690. Đột phá mức thấp hôm nay và mức thấp vào thứ Sáu, tại 0.6443 và 0.6438, có thể là tín hiệu cho việc mở lại vị thế bán ngắn của cặp AUD/USD (chi tiết hơn và kịch bản thay thế xem tại AUD/USD: kịch bản biến động ngày 04.09.2023).

*) tài khoản giao dịch của chúng tôi trên hệ thống ForexCopy -> Insta7 - https://www.ifxinvestment.com/ru/forex_monitoring/...

***) mở tài khoản giao dịch trên Instaforex -