Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Vào thứ Ba, thị trường chứng khoán Mỹ kết thúc phiên giảm điểm, với chỉ số Nasdaq trải qua sự giảm mạnh nhất, chủ yếu do giảm giá cổ phiếu của Nvidia trước báo cáo lợi nhuận đợt này, trong khi sự tăng của Walmart giúp giảm thiểu lỗ thua trên chỉ số Dow Industrials.

Cổ phiếu của Nvidia (NVDA.O) giảm 4,35%, đánh dấu sự mất mát tỷ lệ phần trăm hàng ngày lớn nhất kể từ ngày 17 tháng 10. Điều này được tiếp tục bởi việc giảm 1,56% trong chỉ số Semiconductor Philadelphia rộng hơn (.SOX), kéo theo cổ phiếu của các nhà sản xuất chip bán dẫn khác.

Nhà đầu tư đưa ra lo ngại về việc kết quả quý của Nvidia, dự kiến được công bố sau khi thị trường đóng cửa vào thứ Tư, có thể chứng minh được giá trị cổ phiếu cao hiện tại, dựa trên hệ số giá trị cổ phiếu/ lợi nhuận hơi cao hơn 32, và liệu Nvidia sẽ tiếp tục kích thích sự hứng thú xung quanh cổ phiếu liên quan đến trí tuệ nhân tạo (AI).

Sự tập trung của Nvidia vào lĩnh vực AI đã giúp công ty trở thành công ty có giá trị thị trường thứ ba ở Mỹ, gần đây vượt qua Tesla (TSLA.O) để trở thành cổ phiếu được giao dịch nhiều nhất trên Wall Street.

Cổ phiếu của Super Micro Computer (SMCI.O), một công ty được cho là hưởng lợi từ AI, giảm 1,96%, đánh dấu ngày thứ hai liên tiếp giảm giá sau khi giảm gần 20% vào thứ Sáu, kết thúc chuỗi tăng giá trong 9 phiên giao dịch.

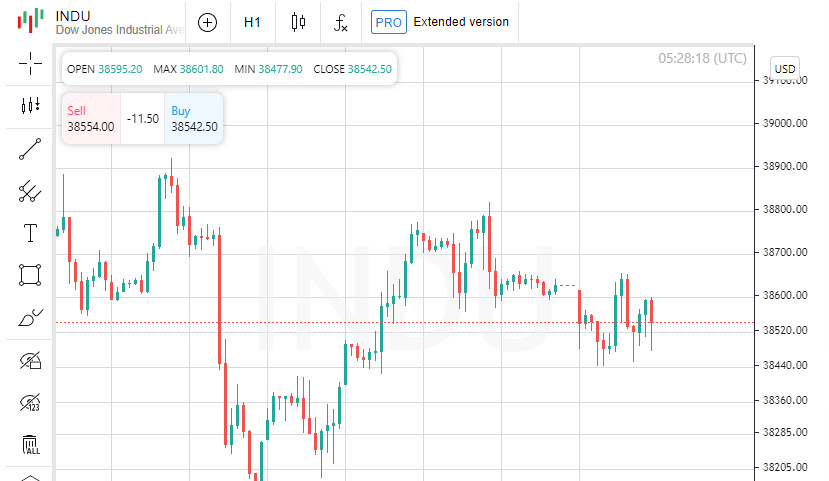

Chỉ số S&P 500 (.SPX) giảm 30,06 điểm, tương đương 0,60%, đóng cửa tại 4975,51, trong khi chỉ số Nasdaq Composite (.IXIC) giảm 144,87 điểm, tương đương 0,92%, xuống 15630,78. Chỉ số Dow Jones Industrial Average (.DJI) giảm 64,19 điểm, tương đương 0,17%, xuống 38,56.80.

Walmart (WMT.N) đóng cửa ở mức cao kỷ lục, dẫn đầu Dow Industrials sau khi tập đoàn bán lẻ lớn của Mỹ dự báo doanh số cho năm tài chính 2025 vượt xa kỳ vọng của Wall Street và tăng cổ tức hàng năm lên 9%.

Sector hàng tiêu dùng S&P 500 (.SPLRCS), bao gồm Walmart, tăng 1,13%, trở thành một trong số 11 ngành của S&P duy nhất có sự tăng trưởng, trong khi ngành công nghệ thông tin (.SPLRCT) giảm 1,27%, là mức độ biểu diễn yếu nhất.

Cổ phiếu của Home Depot, một phần của Dow, biến động suốt cả ngày nhưng cuối cùng tăng 0,06% sau khi nhà bán lẻ cải cách nhà đã dự báo kết quả cả năm dưới dự báo của các nhà phân tích.

Đà phục hồi của Wall Street từ tuần trước đã bị đình chỉ khi dữ liệu lạm phát tại Mỹ cao hơn dự kiến đẩy lùi các kỳ vọng thị trường về thời điểm cắt giảm lãi suất bởi Cục dự trữ Liên bang. Hơn một phần số nhà kinh tế được thăm dò bởi Reuters kỳ vọng cắt giảm lãi suất vào tháng 6, lưu ý rủi ro của việc trì hoãn giảm lãi suất lần đầu.

Nhà đầu tư cũng đang chờ đợi công bố biên bản cuộc họp chính sách gần đây của Cục dự trữ Liên bang và nhận xét từ một số quan chức ngân hàng trung ương vào cuối tuần.

Cổ phiếu của nhà sản xuất TV thông minh Vizio (VZIO.N) tăng 16,26% sau khi Walmart thông báo mua lại công ty với giá 2,3 tỷ USD.

Cổ phiếu của Discover Financial Services (DFS.N) tăng mạnh 12,61% do kế hoạch của ngân hàng tiêu dùng được hậu thuẫn bởi Warren Buffett, Capital One, muốn mua lại công ty phát hành thẻ tín dụng Mỹ với giá 35,3 tỷ USD. Cổ phiếu Capital One tăng 0,12%.

Tại Sở giao dịch Chứng khoán New York, số cổ phiếu giảm vượt số cổ phiếu tăng với tỷ lệ 1,4 đến 1, trong khi trên thị trường Nasdaq, cổ phiếu giảm vượt cổ phiếu tăng với tỷ lệ 1,9 đến 1.

S&P 500 thiết lập 29 mức cao 52 tuần mới và 3 mức thấp mới, trong khi Nasdaq ghi nhận 111 mức cao mới và 95 mức thấp mới.

Đồng đô la giảm giá và chỉ số cổ phiếu toàn cầu giảm vào thứ Ba khi niềm tin giảm đi nhanh về việc các ngân hàng trung ương sớm cắt giảm lãi suất để lại các chỉ số cổ phiếu chính của châu Âu và Nhật Bản đang ngay dưới mức cao lịch sử của chúng.

Dữ liệu về lạm phát tại Mỹ cao hơn dự kiến tuần trước đã làm giảm kỳ vọng về việc Bộ Dự trữ Liên bang (Federal Reserve) sẽ bắt đầu chu kỳ nới lỏng ngay lập tức, đẩy ngày kỳ vọng cắt giảm lãi suất đến tháng 6, theo phần lớn nhỏ dân kinh tế được phỏng vấn bởi Reuters, họ cũng lưu ý đến nguy cơ trì hoãn thêm trong cuộc cắt giảm đầu tiên.

Mặc dù có cuộc gọi cho phong trào giảm giá dựa trên kỳ vọng tăng trưởng kinh tế thấp hơn mức bình thường, hình ảnh thực tế trong nền kinh tế Mỹ chỉ thể hiện một chậm lại nhỏ, theo Philip Colmar, một chiến lược gia toàn cầu tại MRB Partners ở New York.

Chỉ số đô la Mỹ, đo lường giá trị so với sáu loại tiền tệ khác, giảm 0.24%, trong khi chỉ số chứng khoán toàn cầu MSCI (.MIWD00000PUS) giảm 0.35%.

Chỉ số chứng khoán châu Âu STOXX 600 (.STOXX) đóng cửa giảm 0.10%, bỏ qua dữ liệu của Ngân hàng Trung ương Châu Âu cho thấy tốc độ tăng trưởng lương hàng năm trong khu vực đồng euro đã giảm xuống còn 4.5% trong quý cuối cùng của năm trước so với 4.7% so với thời kỳ trước đó.

ECB đã xác định việc tăng trưởng lương là rủi ro quan trọng nhất trong chiến dịch chống lạm phát kéo dài mười tám tháng của mình. Phân tích thỏa thuận lương của ECB cho thấy tốc độ tăng trưởng lương sẽ duy trì ở mức cao trong năm nay, với một số công ty ngày càng kỳ vọng sẽ tăng giá, theo Marco Wagner, một nhà kinh tế cấp cao tại Commerzbank.

Phản ứng với dự báo lãi suất từ các loại tài sản khác ngoài trái phiếu đến nay vẫn khá dữ dội, nhưng tăng trưởng kinh tế của Mỹ so với các quốc gia khác có khả năng sẽ thay đổi kỳ vọng cắt giảm lãi suất của các ngân hàng trung ương, theo Marvin Lo, một chiến lược gia toàn cầu tại State Street ở Boston.

Kể từ giữa tháng 1, thị trường đã giảm kỳ vọng cắt giảm lãi suất của Fed 60 điểm cơ bản, tương tự cho Ngân hàng Canada, giảm 37 điểm cho ECB và 57 điểm cho Ngân hàng Anh, ông nói.

Giá trái phiếu Chính phủ hai năm, phản ánh kỳ vọng lãi suất, giảm 4.8 điểm cơ bản xuống 4.608%, trong khi giá trái phiếu thường niên 10 năm giảm 2.4 điểm cơ bản xuống 4.271%.

Đồng đô la suy yếu sau khi Trung Quốc cắt lãi suất để hỗ trợ thị trường bất động sản đang gặp khó khăn, gây ra hy vọng về các biện pháp kích thích bổ sung để thúc đẩy tăng trưởng toàn cầu.

Đồng yên đã mạnh lên nhưng vẫn dưới mức 150,88 yen mỗi đô la đạt được vào thứ Hai tuần trước, thấp nhất trong 11 tuần, khi các nhà đầu tư tập trung vào việc liệu việc tái xu hướng sự yếu đuối của đồng tiền Nhật sẽ kích hoạt can thiệp hay không.

Giá dầu giảm hơn 1% do lo ngại về cầu hỏi toàn cầu áp đảo sự hỗ trợ giá từ xung đột giữa Israel và HAMAS.

Hợp đồng tương lai dầu Brent giảm $1,22 xuống còn $82,34 mỗi thùng. Mức chênh lệch giá Brent 6 tháng vào thứ Ba là cao nhất kể từ tháng Mười, cho thấy thị trường chật hẹp hơn.

Dầu WTI cho giao hàng tháng 3, sẽ kết thúc vào thứ Ba, giảm $1,01 xuống còn $78,18 mỗi thùng. Hợp đồng tháng 4 giao dịch nhiều hơn giảm $1,30 xuống còn $77,04 mỗi thùng.

Giá vàng tăng lên mức cao nhất trong hơn một tuần kể từ khi đồng đô la giảm, với hợp đồng vàng Mỹ gia tăng 0,8% lên $2039,80 mỗi ounce.