Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Chỉ số hoạt động kinh doanh ISM trong ngành dịch vụ của Mỹ đã tăng lên 54,5 vào tháng Tám, thay vì giảm như dự đoán trước đó, so với 52,7 trong tháng trước. Sự tăng trưởng này được ghi nhận ở tất cả các chỉ số quan trọng - việc làm, đơn đặt hàng mới và thậm chí là giá cả. Có vẻ như việc tăng chi tiêu tiêu dùng đã trở thành nguyên nhân chính dẫn đến sự tăng của chỉ số ISM, tuy nhiên câu hỏi về việc liệu hoạt động tiêu dùng có tiếp tục cao trong những tháng tới hay không vẫn còn đang tranh cãi.

Dữ liệu của ISM tương phản với thế giới khác, bởi vì ở Trung Quốc, khu vực đồng euro, Vương quốc Anh, các chỉ số tương tự đều giảm, và thị trường rõ ràng hiểu kết quả nhận được là có lợi cho đồng USD. Để công bằng, cần nhận thấy rằng chỉ số hoạt động kinh doanh cuối cùng của S&P Global ở Mỹ thậm chí còn thấp hơn so với dự đoán ban đầu, từ 51,0 xuống còn 50,5, điều này trái ngược hoàn toàn với số liệu của ISM, và sự mất cân đối này sẽ được giải quyết trong tháng tới.

Cuốn sách màu be từ Ngân hàng Dự trữ Liên bang cho thấy sự giảm tốc của nền kinh tế Mỹ và thị trường lao động trong tháng 7 và tháng 8, trong khi nhiều doanh nghiệp dự đoán rằng tăng lương sẽ giảm tốc trong tương lai gần. Ở đây chúng ta cũng thấy sự không phù hợp với đánh giá của ISM, đặc biệt là trong bối cảnh chính sách của Ngân hàng Dự trữ Liên bang nhằm kiềm chế nhu cầu tiêu dùng như một trong những yếu tố chính gây lạm phát.

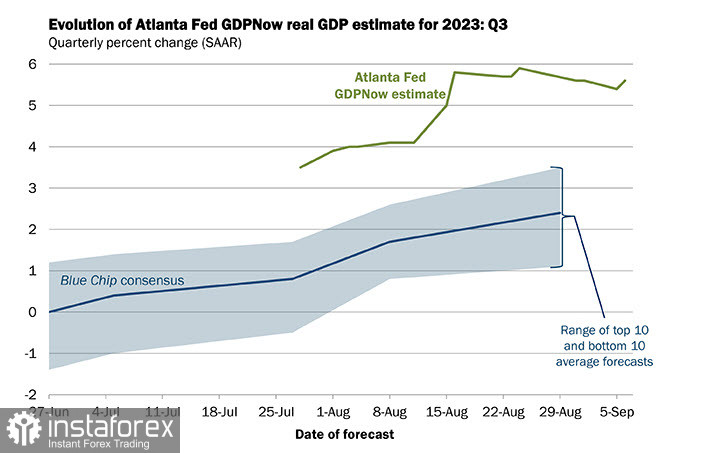

Ước tính GDPNow cho tăng trưởng GDP thực tế từ Ngân hàng Dự trữ Liên bang Atlanta cho quý 3 năm 2023 là 5,6% vào ngày 6 tháng 9. Đây là con số rất cao.

The overall fundamental picture suggests further strengthening of the US dollar, which remains the main favorite in the currency market.

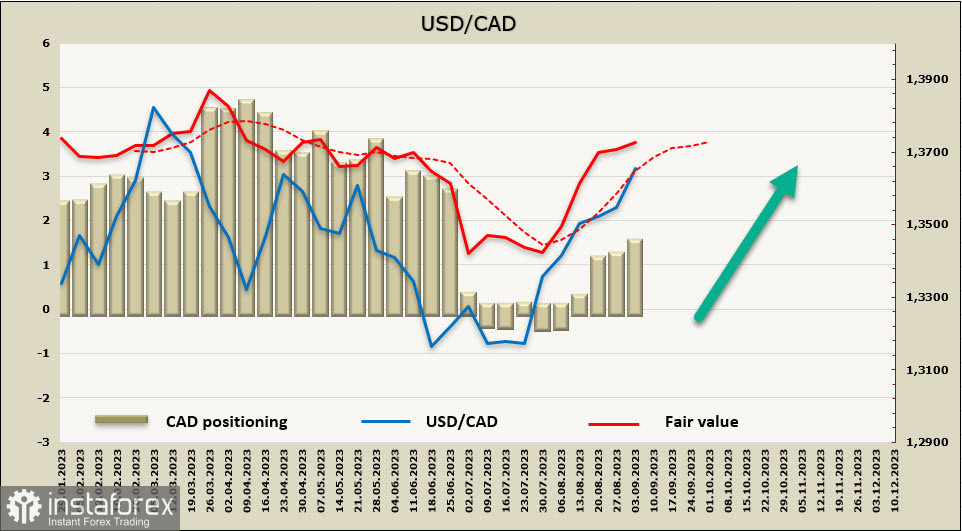

USD/CAD

The Bank of Canada, as expected, kept the overnight rate unchanged at 5%. Thus, policy changes are being moved to the next meeting on October 26, at which, among other things, forecasts will be updated.

Trong bản kê khai đi kèm cho cuộc họp vào ngày 12 tháng 7, đã nói rằng lãi suất đã được tăng cao do có chứng cứ cho thấy sự bền vững của nhu cầu dư thừa và lạm phát cơ bản tăng cao. Lần này, cách diễn đạt đã được thay đổi thành một cách trung lập hơn: "... nhu cầu dư thừa trong nền kinh tế đang giảm sút và, xét đến hiệu ứng trễ của chính sách tiền tệ và tín dụng ...". Điều này có nghĩa là Ngân hàng Trung ương Canada cho rằng biện pháp đã được áp dụng trước đây đang có hiệu quả và không cần thay đổi gì. Thời gian sẽ chỉ rõ liệu điều này có xảy ra hay không, nhưng có một điều rõ ràng - đồng đô la Canada đã trở nên nhạy cảm hơn đối với sự suy yếu tiếp theo. Dù sao, mối lo lắng về mức lạm phát cơ bản vẫn được nhấn mạnh.

Hiện tại, khả năng tăng lãi suất vào tháng 10 được đánh giá là 25%, điều này quá ít để điều chỉnh lại dự báo về đồng đô la Canada theo hướng tăng giá.

Vị trí ròng ngắn hạn về CAD đã tăng trong tuần báo cáo lên 0.3 tỷ, đạt -1.2 tỷ, vị trí đang được định hình về lợi dụng lại. Giá tính toán đáng kể cao hơn giá trung bình dài hạn, không có dấu hiệu đảo chiều.

USD/CAD tiếp tục tăng chậm. Mục tiêu gần nhất được đề cập trong bài đánh giá trước đã được đạt đến và có vẻ như việc kiểm tra mức kháng cự trên kênh 1.3700/20 đang đến gần. Việc cố gắng thoát khỏi kênh lên phía trên được xem là khá có khả năng, mục tiêu trung hạn là 1.3857. Từ quan điểm kỹ thuật, sau khi kiểm tra mức kháng cự trên kênh, ta có thể mong đợi sự điều chỉnh về giữa kênh, tuy nhiên các chỉ số cơ bản cho thấy xu hướng tăng còn tiếp diễn.

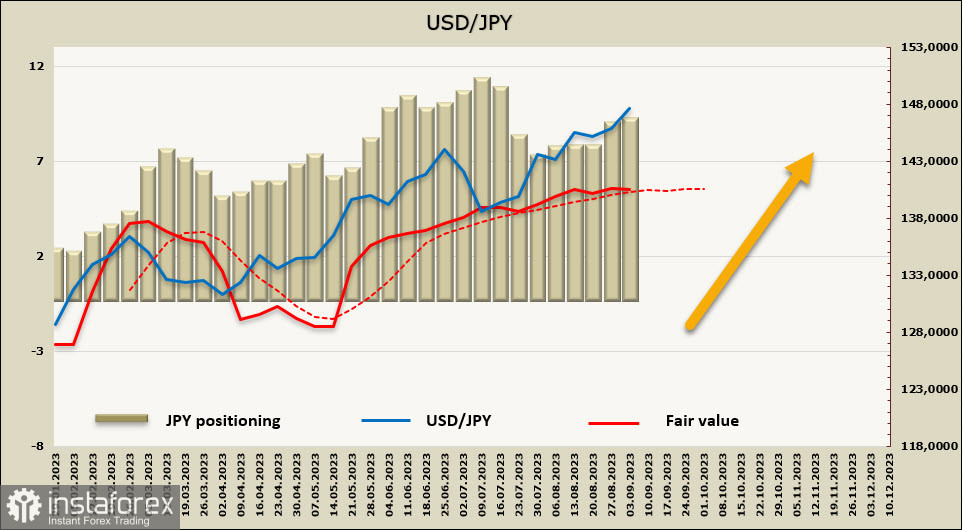

USD/JPY

Sự tăng nhanh của cặp USD/JPY từ nửa sau tuần trước từ mức dưới 145 lên mức trên 147.5 đã khiến chính quyền Nhật Bản can thiệp bằng lời. Phó Bộ trưởng Tài chính về Công việc Quốc tế Masato Kanda cho biết "nếu những giai đoạn này tiếp tục, chính phủ sẽ phản ứng đúng theo cách tương ứng, không loại trừ bất kỳ lựa chọn nào".

Sau thông báo đó, cặp USD/JPY đã giảm xuống dưới mức 147,50 nhưng sau đó đã phục hồi. Lần cuối cùng, chính quyền Nhật Bản đã can thiệp vào tháng 10 năm 2022 với số tiền khoảng 62 tỷ đô la Mỹ. Nếu chính quyền thực hiện can thiệp thực tế, điều này có thể giới hạn sự tăng trưởng của USD/JPY trong tương lai gần, nhưng không thay đổi xu hướng chung, vì chỉ có những nguyên nhân cơ bản như thoát khỏi chính sách tín dụng tiền tệ linh hoạt mới có thể đẩy cặp tiến xuống.

Xác suất của một bước như vậy trong thời gian gần đây rất thấp. Ngày hôm qua, thành viên Hội đồng Ngân hàng Nhật Bản Takata cho biết "chúng ta cần tiếp tục chính sách nới lỏng quy mô một cách kiên nhẫn, vì mức độ không chắc chắn là vô cùng cao". Hiện tại, Nhật Bản đang thực hiện chính sách tiền tệ mềm nhất và thể hiện động lực kinh tế toàn cầu mạnh nhất trong thế giới phương Tây. Đúng vậy, chỉ số giá tiêu dùng tại Nhật Bản đang tăng và vượt qua chỉ tiêu mục tiêu (hiện đạt 3,4% tính bằng tỷ lệ hàng năm), nhưng rất có thể chính sách tiền tệ mềm cực đại sẽ được duy trì vì đối mặt với thiếu hụt cấu trúc cần có nhiều hơn 12 tháng để giải quyết.

Vị thế ngắn net của JPY tăng trong tuần báo cáo lên 0,2 tỷ, vị thế bài hàng tiêu cực chung là -8,4 tỷ, tức là vị thế của đồng Yên vẫn là bài hàng điển hình. Giá tính toán cao hơn trung bình dài hạn, nhưng động lực đã bị mất, điều này tăng khả năng điều chỉnh.

Kỳ hạn Yên Nhật đã tiếp cận ranh giới trên của kênh tăng giá, xu hướng vẫn là tăng giá và không có lý do để nghi ngờ điều đó. Trong khi đó, giá lý thuyết đã mất đà tăng và sự can thiệp bằng lời từ các nhà chức trách Nhật Bản đã làm tăng khả năng điều chỉnh. Trong trường hợp tăng trở lại, mục tiêu sẽ là mức cao nhất trong nhiều năm là 151.96, nhưng càng gần đến mức đó thì khả năng can thiệp không phải bằng lời mà là can thiệp tiền tệ càng cao. Có lẽ chính quyền Nhật Bản sẽ không cho phép đồng Yên mất giá đột ngột, trong trường hợp can thiệp, không loại trừ việc quay trở lại khu vực hỗ trợ rộng 144/145.