Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Các khoản thu nhập từ trái phiếu toàn cầu đã giảm đáng kể trong những ngày gần đây do các chỉ số PMI được công bố ngày hôm trước đã thấp hơn dự đoán. Hoạt động giảm mạnh đã được ghi nhận trong ngành dịch vụ khu vực euro, đặc biệt là ở Đức, điều này giảm khả năng tăng lãi suất của Ngân hàng Trung ương châu Âu vào tháng 9 và gây áp lực lên euro.

Hôm nay, sự chú ý của thị trường sẽ được tập trung vào báo cáo về đơn đặt hàng hàng hóa dài hạn và sự thay đổi hàng tuần trong trợ cấp thất nghiệp.

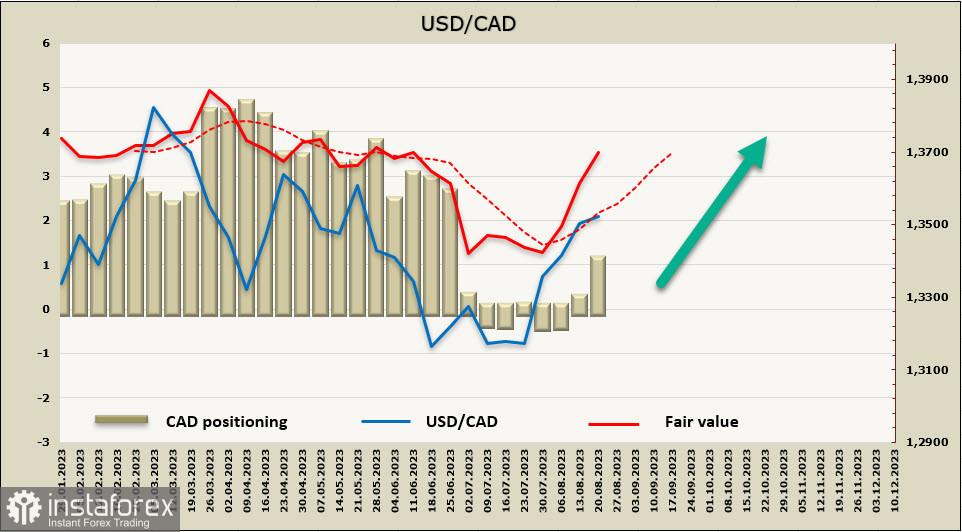

USD/CAD

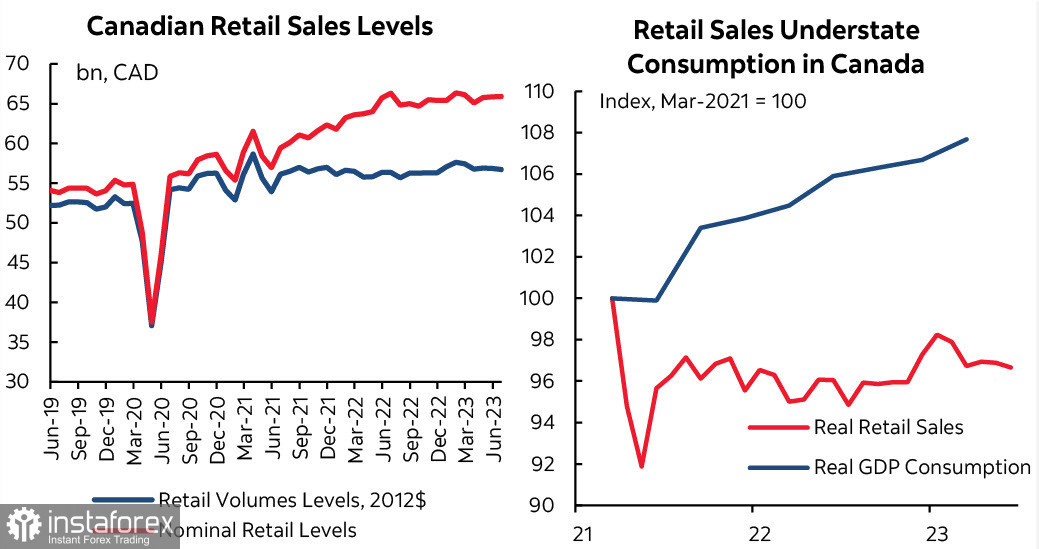

Doanh số bán lẻ tại Canada đã cho thấy kết quả yếu kém, dẫn đến giảm thu nhập từ các trái phiếu chính phủ ngắn hạn của Canada và giảm giá đồng CAD.

Trong khi đó, tốc độ tăng trưởng của mức lương trung bình vẫn cao, vì cung cầu trên thị trường lao động không đủ. Để giảm lạm phát, cần đạt được sự giảm tăng lương nhanh chóng, điều này chỉ có thể xảy ra khi thị trường lao động đạt đến sự bão hòa hoặc kinh tế chung chậm lại. Một cách khác là tăng năng suất, nhưng hiện năng suất vẫn thấp và chưa có dấu hiệu cải thiện.

Vị thế ngắn hạn giảm theo CAD đã tăng trong tuần chỉ số lên 799 triệu, đạt đến -845 triệu. Phân tích vị thế mang tính chất gấu, giá dự báo tăng vững chắc.

Trước đó một tuần, chúng tôi đã cho rằng sự đi lên sẽ tiếp tục và mục tiêu chính là giới hạn trên của kênh 1.3690/3720. Mục tiêu này vẫn được coi là hiện thực, sự hợp nhất giải thích chủ yếu bằng các lý do kỹ thuật hơn là căn cứ cơ bản, và sau khi kết thúc phần hợp nhất hoặc sự hiệu chỉnh nhỏ, chúng tôi kỳ vọng sự tăng trưởng tiếp theo. Chúng tôi nhìn thấy sự hỗ trợ ở giữa kênh 1.3360/80, nhưng việc giảm có thể xuống khu vực này trước khi đảo chiều lên trông có vẻ không xảy ra.

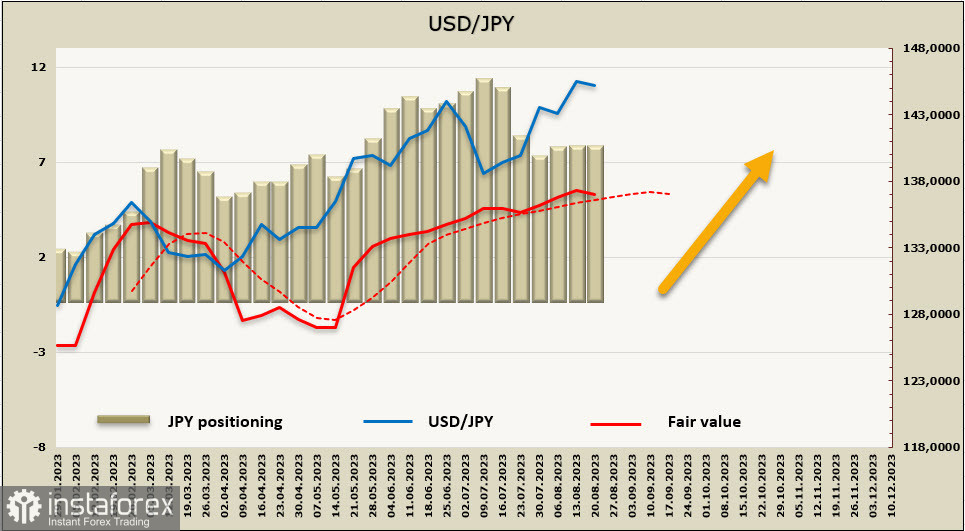

USD/JPY

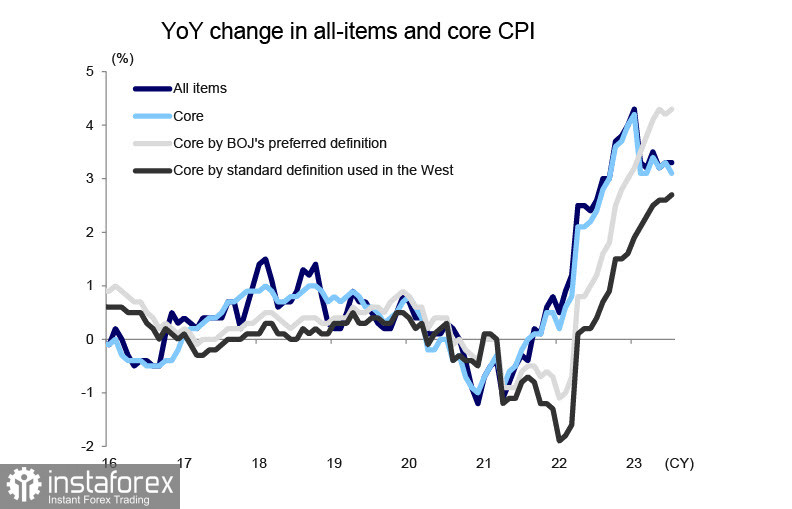

Tăng trưởng lạm phát cơ bản (không tính giá nhiên liệu và thực phẩm) trong tháng 7 gia tăng từ 4,2% lên 4,3%, tức là chính sách cảnh giác của Ngân hàng Nhật Bản vẫn chưa đạt được kết quả đáng kể. Ngân hàng Nhật Bản là ngân hàng trung ương duy nhất trong số các ngân hàng trung lớn tiếp tục triển khai chính sách cực mềm, dựa trên giả định rằng lạm phát chủ yếu là có tính chất nhập khẩu và sẽ giảm xuống ngay khi giá năng lượng trên thế giới ổn định và chuỗi cung ứng hàng hóa và nguyên liệu bị gián đoạn được phục hồi.

Có thể rằng quý vị có lý thuyết đúng, nhưng sự tăng trưởng của lạm phát cơ bản cho thấy rằng vấn đề không chỉ nằm ở đó, và Ngân hàng cần phải cẩn thận trong việc chọn các hành động tiếp theo. Bộ Tài chính đã lên kế hoạch đưa vào ngân sách 28.142,4 tỷ yên để trả nợ công trong năm tài chính thứ 24, tức là cao hơn 2.892,1 tỷ yên so với năm tài chính thứ 23. Lãi suất được áp dụng để tính toán chi phí trả nợ cho trái phiếu JGB đã giữ nguyên ở mức 1,1% trong vòng 7 năm, từ năm tài chính thứ 17 đến thứ 23, và nếu Ngân hàng Nhật Bản bắt đầu tăng lãi suất base rate, lãi suất trả nợ sẽ được tăng lên lần đầu tiên sau 17 năm.

Trong khi vẫn chưa có vấn đề trong việc quản lý nợ công, vào cuối năm tài chính 2022, tổng giá trị JGB chưa được trả là 1.027 ngàn tỷ yên đáng kinh ngạc. Nếu nền kinh tế Nhật Bản duy trì sự tăng trưởng, thì việc gia tăng lượng thuế thu nhập sẽ cho phép quản lý nợ mà không tăng mức vay mượn đáng kể. Tuy nhiên, nếu khủng hoảng kinh tế toàn cầu tiếp diễn, việc tăng lãi suất của Ngân hàng Nhật Bản sẽ dẫn đến sự tăng nhanh chi phí phục vụ nợ công của chính phủ.

Trong lúc đó, chúng ta cần phải dựa trên việc mọi ám chỉ về việc tăng lãi suất sẽ dẫn đến sự gia cố đồng yên, làm phức tạp tình hình quản lý nợ do sự suy giảm cân đối thương mại và giảm nguồn thu ngân sách. Chính phủ Nhật Bản đang lo ngại về kịch bản này, vì vậy các phát biểu về chính sách tiền tệ sẽ tiếp tục rất thận trọng. Trong tình hình hiện tại, điều khá chắc chắn là đồng yên sẽ giảm giá hơn là tăng giá.

Vị thế ròng ngắn hạn về JPY đã chỉnh sửa nhẹ đi 300 triệu yên, xuống còn -6,952 tỷ yên, đồng thời vị thế định vị tiếp tục là vị thế gấu mạnh mẽ. Giá tính toán cao hơn mức trung bình dài hạn, xu hướng vẫn là bò, tuy nhiên khả năng kéo dài trong thời gian gom hàng hoặc sự điều chỉnh không sâu đã tăng lên.

Mong đợi rằng USD/JPY sẽ tiếp tục tăng trong thời gian tới và mục tiêu vẫn là mức giới hạn trên của kênh 147.80/148.10. Tuy nguy cơ điều chỉnh sâu hơn về giữa kênh 142.50/80 đã tăng lên, nhưng xu hướng dài hạn vẫn là tăng và không có lý do để chờ đợi sự đảo ngược vào thời điểm hiện tại.