Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Sự giảm danh hiệu tín dụng của mười ngân hàng Mỹ bởi Moody's đã cho phép vàng có một chút thở phào. Nhà đầu tư ngay lập tức nhớ lại cuộc khủng hoảng ngân hàng ở Mỹ, dẫn đến sự tăng giá của XAU/USD lên vùng đỉnh lịch sử do lo ngại về suy thoái sắp tới. Hiện nay, trên thị trường dần trở nên lớn tiếng nói về sự mềm dẻo của sự suy giảm, tạo áp lực lớn lên kim loại quý.

Vàng sáng rực khi Ngân hàng Trung ương Hoa Kỳ rót nguồn lưu thông rẻ tiền vào nền kinh tế Hoa Kỳ, làm yếu chính sách tiền tệ. Điều này đã xảy ra vào thời điểm đại dịch Covid-19, khi vàng thiết lập kỷ lục mới. Hy vọng vào sự đảo chiều "hạc" của XAU/USD đã được ủng hộ bởi người chiến thắng trong tháng 4 và tháng 5. Tuy nhiên, đến tháng 8, tình hình bên ngoài đã thay đổi đáng kể. Hoặc Cục Dự trữ Liên bang sẽ tăng thêm lãi suất vay lên 5,75%, hoặc giữ lãi suất ổn định cho đến tháng 3 năm 2024. Tình thế này, cùng với hy vọng rằng nền kinh tế Mỹ sẽ tránh khỏi suy thoái hoặc suy thoái sẽ trở nên không đáng kể, dẫn đến tăng trưởng thu nhập từ các trái phiếu của Chính phủ Hoa Kỳ.

Vàng được xem như một tùy chọn thay thế cho các giá trị chứng khoán. Nó không thể cạnh tranh được với cổ phiếu trong giai đoạn tăng giá, hay với trái phiếu trong giai đoạn tăng lợi nhuận. Đồng thời, sự gia tăng mạnh mẽ của các quỹ lưu động giảm rủi ro đối với các khoản nợ Mỹ, cùng với sự tăng lãi suất - là tin xấu cho XAU/USD.

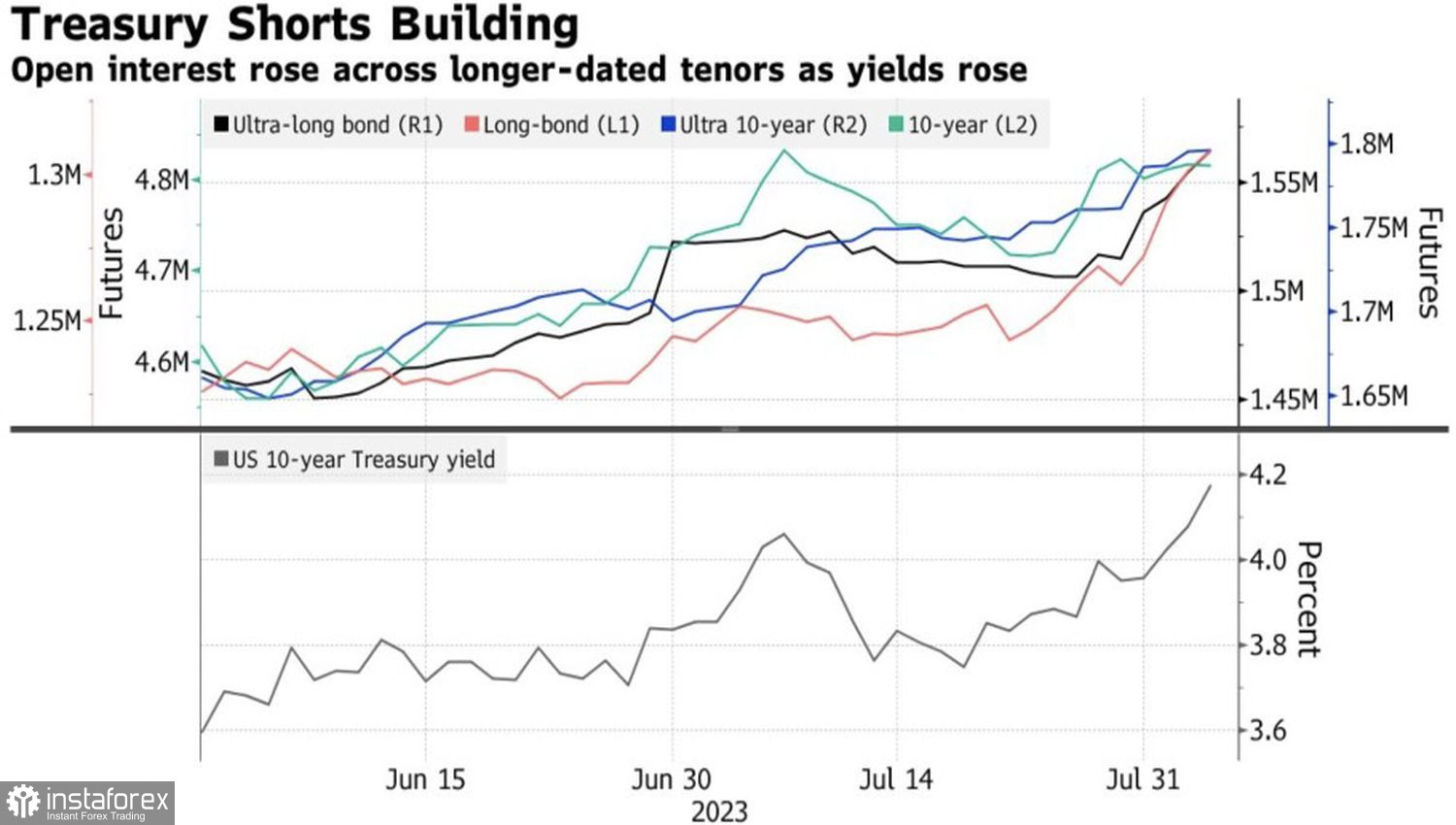

Biến động của vị thế đầu cơ đối với các trái phiếu của Chính phủ Hoa Kỳ

Không giúp được cho kim loại quý và sự giảm tỷ lệ đóla hóa trong nền kinh tế của Trung Quốc và Nga. Moscow đã tuyên bố rằng họ định mua lại vàng vào tháng Tám, trong khi Bắc Kinh đã tăng dự trữ của họ lên 23 tấn vào tháng Bảy. Từ đầu năm, con số này đã tăng lên 126 tấn và đạt đến con số 2136 tấn. Nếu bạn mua vàng, đó là một lời phản đối trực tiếp với Mỹ và đóla. Đồng thời, việc đắc lực của đóla so với các đồng tiền chủ yếu trên thế giới đã làm giảm giá XAU/USD.

Các nhà đầu tư hiểu rõ tình hình hiện tại. Theo phân tích của WGC, tháng Bảy đã trở thành tháng thứ tư liên tiếp chứng kiến sự rút vốn từ các quỹ giao dịch chuyên dụng. Dự trữ của chúng đã giảm đi 34 tấn, tương đương 2,3 tỷ đô la. Từ đầu năm, con số này đã giảm đi 84 tấn, tương đương 4,9 tỷ đô la.

Động lực của lãi suất và lợi tức trái phiếu

Tất nhiên, thị trường có thể thay đổi mạnh mẽ nếu lạm phát Mỹ chậm lại xuống dưới 3% vào tháng 7. Trong trường hợp này, rủi ro về việc Ngân hàng Dự trữ Liên bang (Fed) thực hiện chính sách "chó mèo" sớm sẽ tăng, điều này sẽ làm giảm giá đồng đô la và giúp vàng hưởng lợi. Tuy nhiên, đây không phải là kịch bản cơ bản của tình hình. Các chuyên gia Bloomberg dự đoán tăng tốc độ tăng giá tiêu dùng lên 3,3%, trong khi các quan chức FOMC Michelle Bowman và Thomas Barkin nói về việc tăng lãi suất nguồn vốn liên bang lên 5,75%.

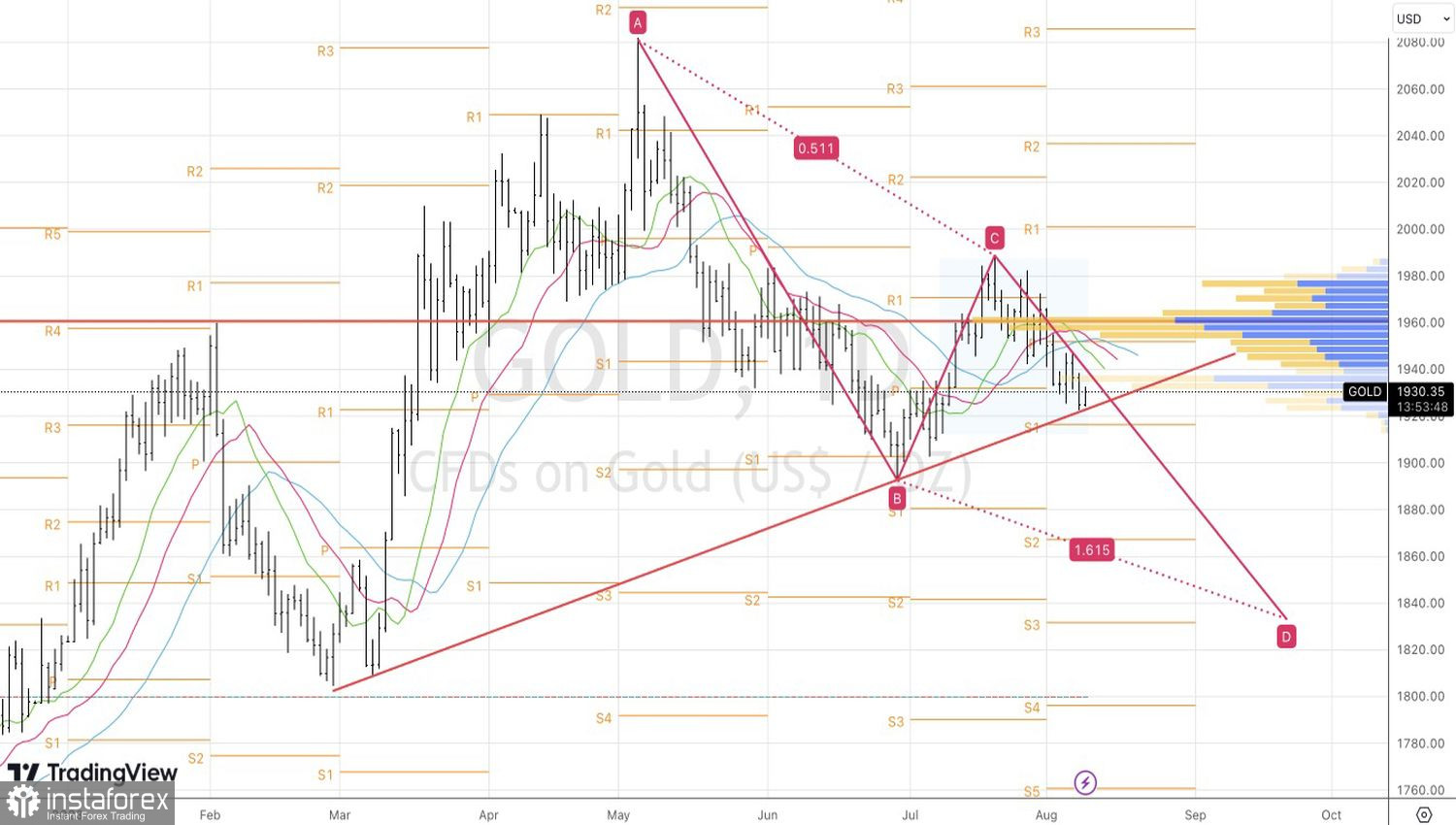

Kỹ thuật, giá kim loại quý có thể tiếp tục đi xuống nếu thành công trong việc vượt qua mức hỗ trợ đường chéo gần 1922 đô la một ounce. Trong trường hợp đó, chúng ta sẽ gia tăng các vị thế bán ngắn đã được hình thành trước đó theo mục tiêu 161,8% cho AB = CD. Nó nằm gần mức 1831 đô la.