Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

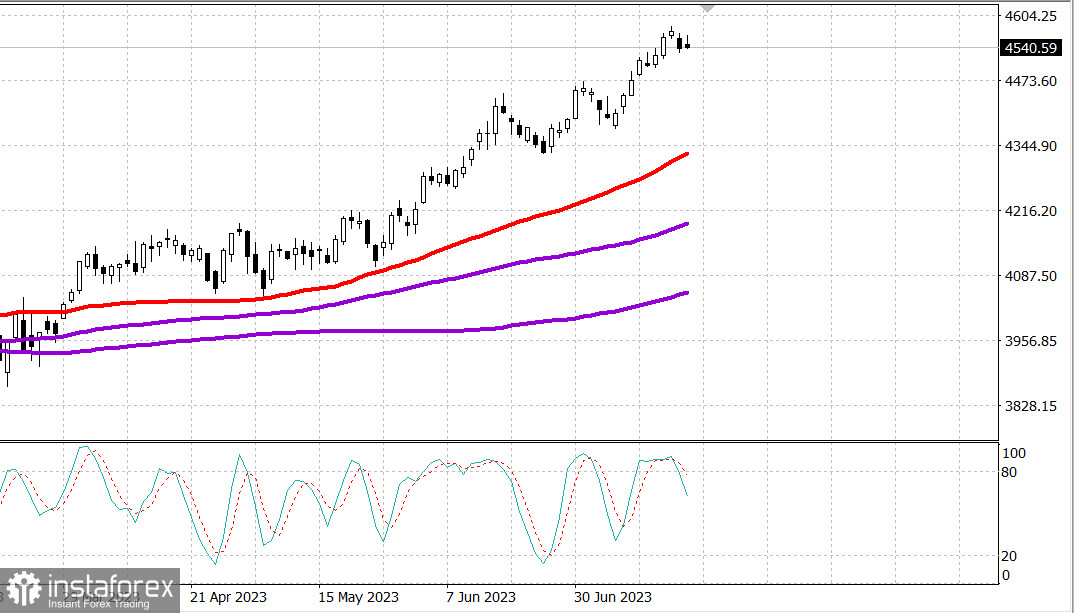

S&P500

Tổng quan ngày 24.07

Thị trường Mỹ: Tuần của các tin tức quan trọng.

Các chỉ số chính của Mỹ có ít thay đổi vào cuối tuần: Dow +0.2% NASDAQ 0% S&P500 +0.2%

S&P500 4537 khoảng từ 4490 đến 4580

Thị trường chứng khoán đã cho thấy một phiên giao dịch trái chiều. Không có sự quan tâm chung đến việc bán, nhưng cũng không có sự quan tâm lớn đến việc mua, vì các nhà đầu tư đang mong chờ lịch trình công bố báo cáo tài chính tuần mới, trong đó có kết quả từ Alphabet (GOOG 120,31, +0,78, +0,7%) và Microsoft (MSFT 343,77, -3,10, -0,9%) vào ngày thứ Ba và Meta Platforms (META) 294,26, -8,26, -2,7%) vào ngày thứ Tư. Ngoài ra, tuần mới còn diễn ra cuộc họp của Ngân hàng Trữ tiền liên bang Mỹ (Fed), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Nhật Bản. Trong khi đó, lịch kinh tế cũng sẽ bao gồm một số báo cáo quan trọng, bao gồm báo cáo GDP quý 2 đầu tiên và báo cáo thu nhập và chi tiêu cá nhân trong tháng 6, bao gồm chỉ số giá PCE cơ bản là mục tiêu ưu tiên của Fed về lạm phát.

Tuy nhiên, thị trường tổng thể vẫn duy trì tình hình tốt, mặc dù có một số sự yếu đuối tương đối trong không gian vốn hóa lớn. ETF Vanguard Mega Cap Growth (MGK) giảm 0,2%, trong khi ETF Invesco S&P 500 Equal Weight (RSP) tăng 0,1%. S&P 500 được tính toán theo vốn hóa thị trường đóng cửa không đổi. Chỉ số công nghiệp Dow Jones đóng cửa với mức tăng nhẹ, đây đã là lần tăng thứ 10 liên tiếp của nó.

Vào ngày thứ sáu, chuyển động giá đã chứng kiến sự mở rộng của sự quan tâm của người mua, dẫn đến sự tăng giá của cổ phiếu phi công nghệ và giá trị. Chỉ số giá trị Russell 3000 tăng 0,2%, trong khi chỉ số tăng trưởng Russell 3000 giảm 0,2%.

Cổ phiếu bán dẫn cũng là nguồn lực khác, hồi phục từ những mất mát trước đó. Chỉ số bán dẫn PHLX tăng 1,0%.

Cổ phiếu Dow American Express (AXP 170,22, -6,89, -3,9%), tuy nhiên, đã trở thành một trong những cổ phiếu đang tụt dốc rõ rệt, ghi nhận một khoản lỗ đáng kể sau báo cáo về lợi nhuận và thiệt hại, với doanh thu thấp hơn dự kiến và tăng đáng kể dự phòng rủi ro tín dụng.

Khoảng một nửa trong số các ngành công nghiệp thuộc chỉ số S&P 500 đã kết thúc phiên tăng giá, đứng đầu là ngành dịch vụ công cộng (+1,5%), chăm sóc sức khỏe (+1,0%) và năng lượng (+0,8%). Các ngành viễn thông (-0,5%) và công nghiệp (-0,5%) xếp ở mức thấp nhất trong danh sách cùng với ngành tài chính (-0,3%) và công nghệ thông tin (-0,3%).

Sự đa dạng của thị trường cũng phản ánh những hành động khác nhau. Cổ phiếu tăng giá gần như tương đồng với cổ phiếu giảm giá trên NYSE, trong khi số cổ phiếu giảm giá vượt trội so với số cổ phiếu tăng giá theo tỷ lệ 11-10 trên Nasdaq.

Nhắc lại rằng sự cân nhắc lại đặc biệt của chỉ số Nasdaq 100 sẽ có hiệu lực từ khi mở cửa vào thứ Hai.

- Nasdaq Composite: +34,1% từ đầu năm

- S&P 500: +18,2% từ đầu năm

- Russel 2000: +11,3% từ đầu năm

- S&P Midcap 400: +11,3% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +6,3% từ đầu năm

Những thông tin kinh tế sau đây sẽ được công bố trước thứ Hai:

- 9:45 theo giờ đông dương: chỉ số PMI sản xuất nhà nước Mỹ S&P Global tháng 7 - Dự báo (46,3 trước đó) và chỉ số PMI dịch vụ nhà nước Mỹ S&P Global trước đó (54,4 trước đó).

Năng lượng: Dầu duy trì ở mức hơn 80 đô la - Brent 80,70 đô la

Ứng dụng Threads đã mất 70% số người dùng hàng ngày hoạt động trong 2 tuần qua.

Kết luận: Thị trường đang mong chờ những tin tức quan trọng trong nửa cuối tuần. Sự tiếp tục phụ thuộc vào tin tức.

Mikhail Makarov, thêm thông tin phân tích: