Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

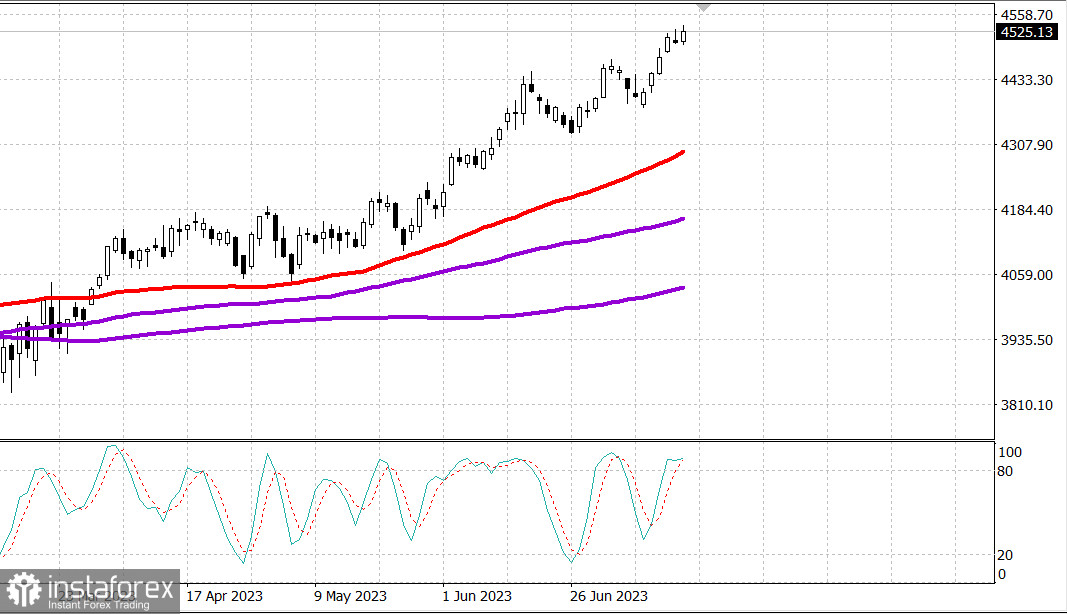

S&P500

Đánh giá 18.07

Thị trường Mỹ: Một lần nữa, sự tăng trưởng?

Các chỉ số chính của Mỹ tăng lên vào đầu tuần: Dow +0.2% NASDAQ + 0.8% S&P500 +0.4%

S&P500 4524 phạm vi 4480 - 4560

Hôm qua, thị trường chứng khoán đã trải qua một ngày khó khăn, nhưng điều đó không có nghĩa là đó là một phiên giao dịch tồi tệ. Ngược lại, đó là một ngày tốt đẹp cho thị trường chứng khoán, không gặp vấn đề đáng kể từ phía người bán bên ngoài một số cổ phiếu cụ thể, và S&P 500 đã đạt đỉnh kỷ lục 52 tuần.

Có sự thống trị từ một số cổ phiếu với vốn hóa lớn, nhưng chủ yếu là Apple (AAPL 193,99, +3,30, +1,7%), Tesla (TSLA 290,38, +9,00, +3,20) và NVIDIA (NVDA 464,61, +9,92, +2,2%), gây ra sự chênh lệch cho Dow, Nasdaq và S&P 500. Tuy nhiên, tất cả các chỉ số đã tăng bao gồm cả Russell 2000 (+1,2%), vượt trội hơn so với các chỉ số khác nhờ vào các thành phần tài chính và bán dẫn của nó.

Không có bất kỳ yếu tố thúc đẩy tin tức quan trọng nào, để giải thích sự quan tâm của người mua vào ngày hôm qua. Thay vào đó, đây là một lần mua trên tình trạng yếu và tiến bước với hy vọng rằng nền kinh tế Mỹ sẽ tránh được một sự giảm chóng mặt, ngân hàng trung ương Mỹ sẽ hoàn tất việc tăng lãi suất và tăng trưởng thu nhập sẽ trở lại trong nửa sau năm.

Đáng chú ý là, ngành tài chính (+1,0%) đã tương đối mạnh mẽ trước khi có báo cáo thu nhập từ Bank of America (BAC 29.40, +0.29, +1.0%), Morgan Stanley (MS 86.37, +0.59, +0.7%) và Charles Schwab (SCHW 58.64, +0.12, +0.2%) trước khi mở cửa vào thứ ba. SPDR S&P Bank ETF (KBE) tăng 1,7%, và SPDR S&P Regional Banking ETF (KRE) tăng 1,7%.

Sự giảm giá đã được cho thấy bởi AT&T (T 13,53, -0,97, -6,7%) và Verizon (VZ 31,46, -2,55, -7,5%) trước những lo ngại về các cam kết tiềm năng và rủi ro tài chính liên quan đến sự suy giảm mạnh của ngành viễn thông dựa trên tín hiệu cáp. Những lo ngại này đã làm giảm xếp hạng của AT&T xuống mức trung lập từ "mua" tại Citigroup và gây ra một làn sóng bán lẻ và bán bằng cách tổ chức cho cả hai cổ phiếu này. Khối lượng giao dịch của AT&T gần bốn lần vượt quá khối lượng trung bình, trong khi khối lượng giao dịch của Verizon vượt quá khối lượng trung bình hơn bốn lần.

Sự yếu kém của các công ty này và sự mất giá của Alphabet (GOOG 125,06, -0,64, -0,5%) đã dẫn đến sự tụt lại của ngành dịch vụ liên lạc (-0,7%).

Dẫn đầu danh sách hiện nay là sektor công nghệ thông tin (tăng 1,3%), với Apple và các thành phần bán dẫn của họ. Chỉ số Philadelphia Semiconductor tăng 2,3%, tiếp tục tăng trong nửa cuối ngày khi NVIDIA thoát khỏi vùng tiêu cực. Trước khi mở cửa, Citigroup đã nâng mục tiêu giá cho NVIDIA lên 520 đô la từ 420 đô la.

Microsoft (MSFT 345,73, +0,49, +0,1%) tăng sau khi Tòa phúc thẩm hành chính Quận 9 bác kháng cáo của Ủy ban Thương mại Liên bang để giữ lại lệnh cấm Microsoft mua lại công ty Activision Blizzard (ATVI 93,21, +3,14, +3,5%). Hôm nay, hãng tin Bloomberg cũng cho biết tòa án Anh đã tạm hoãn việc bỏ phiếu vét của Vương quốc Anh với Microsoft để mua lại công ty Activision Blizzard. Dù sao, việc tăng nhẹ của MSFT trở thành một yếu tố hỗ trợ thêm cho sektor công nghệ thông tin.

Nhìn chung, các ngành bảo vệ như dịch vụ cộng đồng (-1,2%), bất động sản (-0,9%), y tế (-0,4%) hoặc hàng tiêu dùng (-0,3%) không nhận được sự hỗ trợ lớn từ phía người mua, dù cho có những tin đồn về việc GDP của Trung Quốc trong quý 2 thấp hơn dự kiến và Nga tạm dừng việc tham gia Hiệp định Biển Đen về lúa.

Các cổ phiếu tăng vượt trội so với giảm khoảng 4 đến 3 trên sàn NYSE và khoảng 7 đến 4 trên sàn Nasdaq. Quỹ giao dịch ETF Invesco S&P 500 Equal-Weight (RSP) tăng 0,2%; trong khi đó, quỹ giao dịch Vanguard Mega-Cap Growth (MGK) tăng 0,6%.

- Nasdaq Composite: +36,1% từ đầu năm

- S&P 500: +17,8% từ đầu năm

- Chỉ số Russell 2000: +10,8% từ đầu năm

- Chỉ số S&P Midcap 400: +10,7% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +4,3% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Báo cáo Empire State Manufacturing Survey tháng 7 đã cho thấy chỉ số tốt hơn dự đoán là 1,1 (đồng thuận là -8,8), mặc dù điều này là sự chậm lại so với chỉ số của tháng trước, là 6,6.

Về tuần này, các nhà đầu tư sẽ nhận được các dữ liệu kinh tế sau:

- 8:30 giờ Mỹ (theo giờ đông): doanh số bán lẻ tháng 6.

- 9:15 sáng giờ Mỹ (theo giờ đông): sản xuất công nghiệp và tải trọng năng lực sản xuất tháng 6.

- 10:00 giờ Mỹ (theo giờ đông): thống kê tồn kho doanh nghiệp tháng 5; Chỉ số thị trường nhà ở NAHB tháng 7.

- 16:00 giờ Mỹ (theo giờ đông): dòng tiền trái phiếu dài hạn ròng TIC tháng 5.

Năng lượng: Dầu Brent không giữ được mức giá trên 80 USD và giảm xuống còn 78,70 USD.

Doanh số bán hàng vi mạch toàn cầu đã giảm 21% trong tháng 5.

Kết luận: Thị trường đang chờ báo cáo doanh số bán lẻ trong ngày hôm nay - và sẽ điều chỉnh tùy thuộc vào nội dung báo cáo.

Makarov Mikhail, thêm nhiều phân tích: