Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Bài phát biểu của Chủ tịch Cục dự trữ liên bang (FRS) Jerome Powell tại Hạ viện Quốc hội Mỹ không mang lại thông tin mới. Powell bào chữa quyết định không tăng lãi suất vào tháng Sáu bằng việc cho rằng “tốc độ hiện tại không quá quan trọng” và đưa ra tiêu chí cho sự giảm lạm phát ổn định. Đô la hầu như không phản ứng gì với bài phát biểu của Powell, bán ra tăng đôi chút nhưng chỉ là một sự điều chỉnh nhẹ.

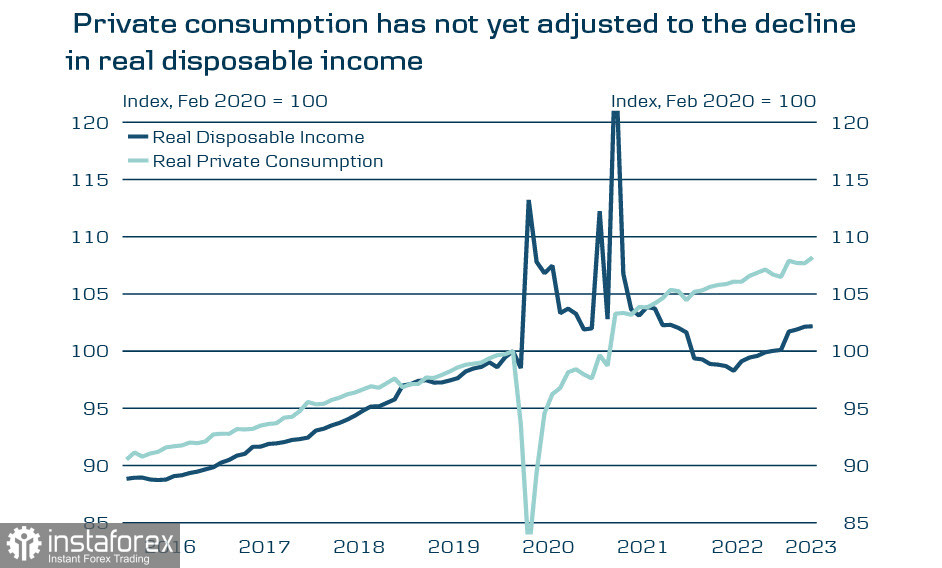

Nguyên nhân chính của lạm phát cao tại Mỹ là mức độ tiêu thụ cao, nhu cầu không cho phép giá bắt đầu giảm ổn định. Tuy nhiên, điều chỉnh trữ lượng riêng tư của hộ gia đình theo tổng số tiền tích trữ và chỉ số lạm phát cho thấy “sự giàu có thừa”, được tạo ra bởi các biện pháp kích thích đại dịch, đã bị xoá sổ.

Sự suy giảm trong tiêu thụ là không thể tránh khỏi, điều này sẽ dẫn đến suy thoái vào cuối năm, do đó từ vị trí cần thiết để quản lý mong đợi lạm phát, FED sẽ buộc phải thay đổi cách diễn đạt của mình thành phương án rõ ràng hơn, điều này sẽ làm gia tăng áp lực lên đô la.

Hôm nay Ngân hàng Anh sẽ tổ chức cuộc họp liên quan đến chính sách tiền tệ, và sau khi dữ liệu về lạm phát trong tháng 5 cho thấy sự tăng trưởng bất ngờ, không còn nghi ngờ gì nữa rằng BoC sẽ nâng lãi suất. Việc nâng lãi suất này đã được tính đến bởi thị trường và cũng không thể gây ra sự tăng trưởng đối với GBP, nhưng khả năng tăng lãi suất một lần nữa đã tăng lên, và nếu biên bản cuộc họp đủ quyết liệt, đồng bảng có thể có căn cơ để tiếp tục tăng giá.

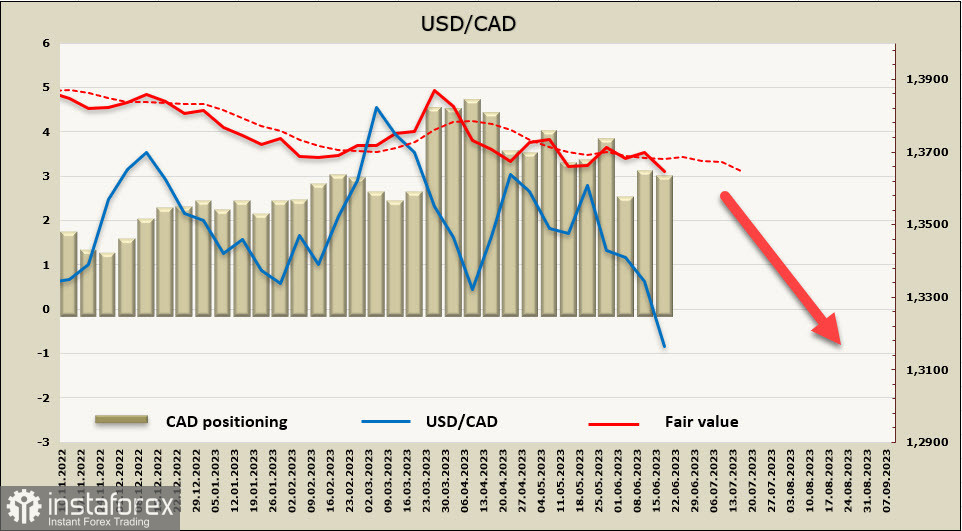

USD/CAD

Đô la Canada đã tăng giá trị sau khi cuộc họp của Ngân hàng Canada vào ngày 7 tháng 6 được công bố, vì thị trường đã nhận được xác nhận rằng Ngân hàng Canada sẵn sàng xem xét tăng lãi suất tiếp theo và việc tăng lãi suất vào tháng 6 không phải là một hành động một lần duy nhất.

Đã được nhận thấy rằng tăng trưởng GDP trong quý 1 đã vượt qua dự báo (3,1% so với 2,3%), trong đó tăng trưởng tiêu dùng rất mạnh, đạt 5,8%. Ngoài lĩnh vực dịch vụ, tăng trưởng còn xảy ra ở các sản phẩm nhạy cảm với lãi suất. Sự tăng trưởng tiêu dùng tại Canada đã mạnh mẽ hơn, ngay cả khi tính đến sự gia tăng dân số, đầu tư và xuất khẩu - đều mạnh mẽ hơn và rộng hơn so với dự báo. Nền kinh tế đang trải qua một sự cần thiết về cầu một cách rõ ràng, và các biện pháp hiện tại chưa đủ hạn chế.

Bộ trưởng Canada dự kiến rằng lạm phát vào mùa hè sẽ giảm xuống 3%, tuy nhiên vào tháng 4 đã ghi nhận một sự tăng không ngờ từ 4,3% lên 4,4%, xu hướng các dữ liệu về lạm phát cơ bản đã gieo rắc sự nghi ngờ về sức mạnh và độ bền của sự giảm lạm phát đang diễn ra và gia tăng những lo ngại rằng lạm phát có thể rơi vào mức cao hơn rất nhiều so với mức tiêu chuẩn của 2%.

Do đó, Ngân hàng Canada, đã tăng lãi suất vào ngày 7 tháng 6, để cửa mở cho ít nhất một lần tăng lãi suất nữa. Nếu các dữ liệu về lạm phát tháng 5 (sẽ được công bố vào ngày 27 tháng 6) không cho thấy một sự giảm đáng kể, điều đó khá có khả năng xảy ra, thì cơ hội cho một lần tăng lãi suất sẽ tăng lên. Do đó, đồng CAD có cơ sở để gia tăng giá trị.

Vị thế ngắn net về CAD giảm xuống 106 triệu trong tuần báo cáo, giảm xuống mức -2,753 tỷ đô la, vị thế đang rõ ràng là thiếu lạc quan, giá dự tính vẫn đang có xu hướng giảm.

Một tuần trước, chúng tôi dự đoán rằng đồng USD/CAD có thể tiếp tục giảm nếu có các cơ sở bổ sung. Những cơ sở này đã được nhận được và hiện tại, kịch bản chính là việc giảm tiếp tục và mục tiêu gần nhất là đáy kênh 1,3050/70. Một đợt điều chỉnh lên có thể bị dừng lại gần mức kháng cự 1,3225 với sự đảo chiều xuống sau đó và đẩy mạnh đà giảm.

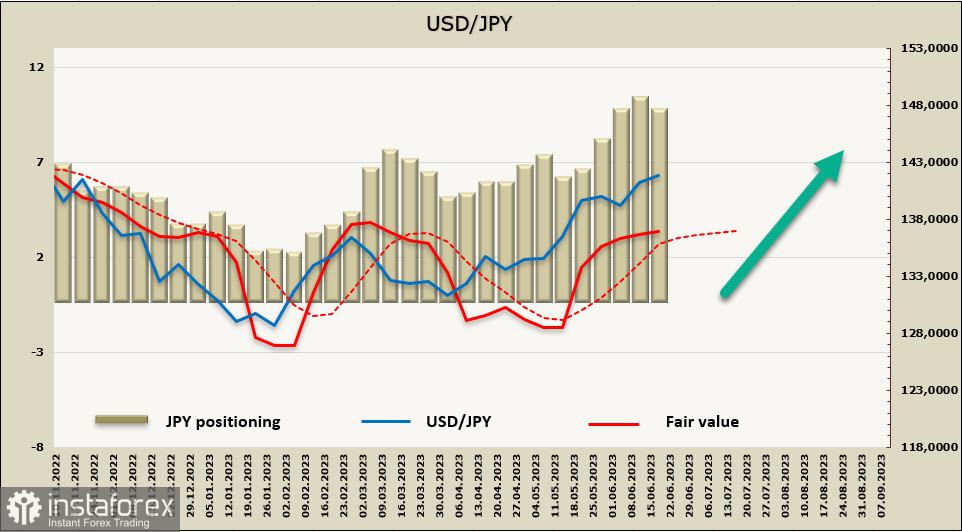

USD/JPY

Ngân hàng Nhật Bản dự kiến sẽ giữ nguyên chính sách tiền tệ hiện tại mà không thay đổi, tuy nhiên, thị trường chủ yếu quan tâm đến xem liệu có bất kỳ gợi ý rõ ràng về sự sẵn sàng lên cứng vào tương lai hay không. Từ góc độ này, những lời bình của Chủ tịch BoJ, ông Ueda, có vẻ không rõ ràng.

Khả năng thay đổi chính sách của Ueda liên quan trực tiếp đến hai yếu tố. Yếu tố đầu tiên là sự suy yếu của hoạt động thị trường tiền tệ, vì những suy nghĩ tương tự đã làm nguyên nhân mở rộng khoảng lợi nhuận vào tháng 12 năm ngoái, yếu tố thứ hai là sự tăng trưởng lạm phát xu hướng. Về yếu tố thứ nhất, không có lý do để can thiệp vào chính sách, vì thị trường đang hoạt động ổn định hơn sau khi mở rộng khoảng lợi nhuận, yếu tố thứ hai quá không xác định và chưa có dấu hiệu rõ ràng về sự tăng trưởng của lạm phát. Vì vậy, từ phía này không có cơ sở để chờ đợi thay đổi.

Một điểm khác có thể ảnh hưởng đến vị trí của Ngân hàng Nhật Bản là tăng trưởng ổn định về mức lương trung bình. Ở đây, vị trí là tăng lương không nên vượt quá 2% cộng thêm tăng trưởng năng suất, nhưng vì tính toán tăng trưởng này phức tạp và khá không ổn định, ta có thể kết luận rằng Ngân hàng Nhật Bản không có ý định thực hiện các hành động bất ngờ kể cả trong trường hợp tăng trưởng mức lương.

Tương ứng, thị trường hiện tại đánh giá khả năng siết chính sách tiền tệ thấp, điều này cho phép dự đoán rằng không có hành động nào từ Ngân hàng Nhật Bản có thể tăng giá trị đồng Yên đáng kể trong thời gian gần đây.

Vị thế ngắn net trên JPY đã được điều chỉnh một chút trong tuần báo cáo lên 114 triệu, còn -9.269 tỷ, sự mất cân bằng bán đồng nghĩa với thị trường tiếp tục tăng cường đà giảm. Giá tính toán cao hơn giá trung bình dài hạn và xu hướng tăng.

USD/JPY, as expected, continued to rise and stopped a few points away from the technical resistance of 142.50. Considering that the calculated price slowed down the growth, the chances of a corrective decline have become somewhat higher, with the nearest support being 140.90. If there are hawkish hints from the Bank of Japan, a decline to the middle of the channel, 138.50/90, is possible. However, the long-term trend is confidently bullish, so we do not expect a deep correction. The nearest target is consolidation above 142.50 with subsequent transition to a sideways range, as there are also few reasons for a confident continuation of growth.