Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

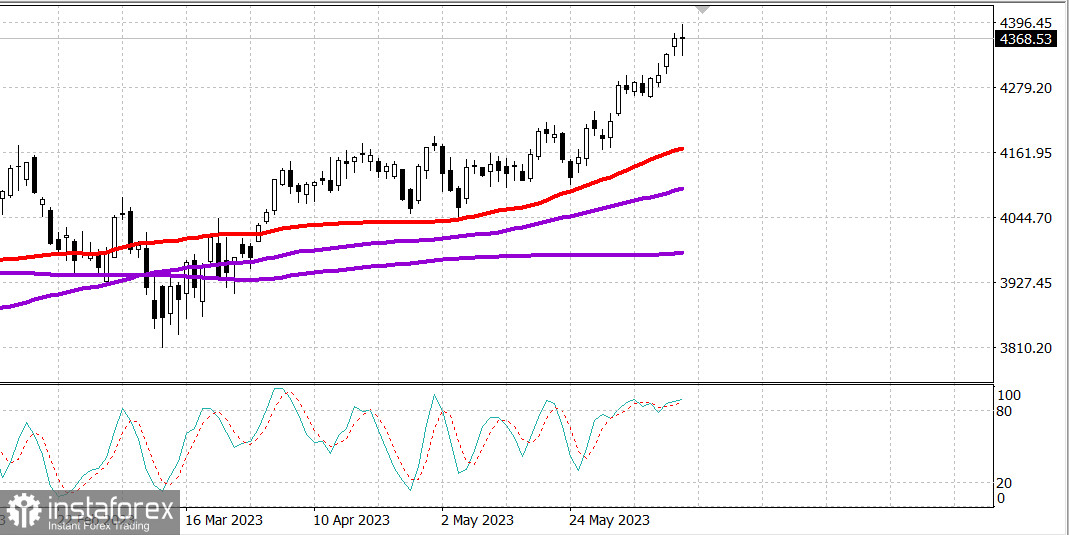

S&P500

Xem xét ngày 15.06

Thị trường Mỹ. Sau FRS

Các chỉ số chính của Mỹ ít thay đổi trong ngày FRS: Dow -0,7%, NASDAQ -0,2%, S&P500 0%, S&P500 4374, phạm vi 4330 - 4410.

Các chỉ số chính dao động trong phạm vi khá hẹp, cho đến khi quyết định được mong đợi của FOMC vào lúc 14:00 giờ đông và cuộc họp báo của Chủ tịch FRS Powell vào lúc 14:30 giờ đông không gây ra sự thay đổi đột ngột.

FOMC đã bầu chọn đồng lòng để giữ nguyên phạm vi mục tiêu lãi suất cho quỹ liên bang ở mức 5,00-5,25%, tuy nhiên cổ phiếu đã giảm sau khi tóm tắt dự báo kinh tế được công bố, cho thấy sự điều chỉnh về hướng tăng dự báo lãi suất cho quỹ liên bang vào năm 2023 lên 5,60% từ 5,10%.

Thị trường lại bắt đầu tăng khi chủ tịch FED Powell bắt đầu họp báo. Cổ phiếu đã phục hồi sau khi chủ tịch FED Powell nói rằng cuộc họp tháng 7 là một cuộc họp "sống" (để xem xét việc thay đổi chính sách có thể xảy ra) và quyết định không được quyết định trước.

Nói cách khác, việc tăng lãi suất vào tháng 7 không đảm bảo. Lưu ý rằng trong năm nay còn tổ chức bốn cuộc họp FOMC (tháng 7, tháng 9, tháng 11, tháng 12), vì vậy FED không cần tính thêm 50 điểm cơ bản để tăng lãi suất. Có thể thị trường chứng khoán đang tính đến một sự điều chỉnh nhất định về khả năng FED không tăng lãi suất tiền gửi lên cao như lịch trình đã dự định trong năm nay.

Cổ phiếu với vốn hóa lớn giúp S&P 500 và Nasdaq tăng điểm, nhưng dưới bề mặt chỉ có ít giao dịch bán mạnh. ETF Vanguard Mega Cap Growth (MGK) tăng 0,6%, trong khi ETF Invesco S&P 500 Equal Weight (RSP) giảm 0,2% sau khi tăng 0,6% vào đầu ngày. S&P 500, trong khi đó, kết thúc phiên giao dịch gần như không thay đổi so với mức giao dịch trước khi chính sách được công bố vào lúc 14:00 giờ đông.

Chỉ số công nghiệp Dow Jones (-0,7%), bị đè bẹp bởi những tổn thất đáng kể của UnitedHealth (UNH 459,86, -31,45, -6,4%) sau khi công ty cảnh báo về sự tăng chi phí, trong khi Russell 2000 (-1,2%) kém hơn các chỉ số chính khác vào ngày hôm qua.

Sự đa dạng của thị trường phản ánh sự thiên vị tiêu cực ở cơ bản, nhưng chỉ ở mức độ nhỏ. Tại NYSE và Nasdaq, số lượng cổ phiếu giảm giá vượt qua số lượng cổ phiếu tăng với khoảng cách khoảng 5:3.

Đa số các ngành của S&P 500 đã đóng cửa với lỗ. Năng lượng (-1,1%) và chăm sóc sức khỏe (-1,1%) là những ngành đang chậm lại, giảm hơn 1,0%, trong đó ngành chăm sóc sức khỏe bị tác động bởi UnitedHealth và các cổ phiếu chăm sóc sức khỏe khác. Trong khi đó, ngành công nghệ thông tin (+1,1%) là ngành tốt nhất với khoảng cách lớn nhờ vốn hóa lớn và các thành phần bán dẫn. Chỉ số bán dẫn PHLX tăng 1,5%.

Lợi suất trái phiếu 2 năm không thay đổi ở mức 4,70%, trong khi lợi suất của các trái phiếu 10 năm giảm 4 điểm cơ bản, xuống 3,80% trong phiên giao dịch trên thị trường chứng khoán Mỹ.

- Nasdaq Composite: +30,2% từ đầu năm

- S&P 500: +13,9% từ đầu năm

- Russell 2000: +6,4% từ đầu năm

- S&P Midcap 400: +5,6% từ đầu năm

- Chỉ số công nghiệp Dow Jones: +2,5% từ đầu năm

Tổng quan về dữ liệu kinh tế:

- Chỉ số hàng tuần đăng ký vay thế chấp MBA tăng 7,2%, trong đó đăng ký mua nhà tăng 8,0%, và đăng ký tái tài trợ tăng 6,0%.

- Chỉ số giá sản phẩm của nhà sản xuất giảm 0,3% so với tháng trước vào tháng 5 (đồng thuận -0,1%), trong khi chỉ số không bao gồm thực phẩm và năng lượng ("PPI cơ bản") tăng 0,2% so với tháng trước, như dự đoán.

- Trong năm, chỉ số PPI tăng 1,1% so với 2,3% vào tháng 4, và chỉ số PPI loại trừ thực phẩm và năng lượng tăng 2,8% so với 3,2% vào tháng 4.

- Kết luận chính từ báo cáo là công nhận rằng lạm phát bán buôn đang di chuyển theo hướng đúng, điều này sẽ được Fed đánh giá cao và cho phép trì hoãn việc tăng giá bán lẻ.

- Tồn kho dầu thô hàng tuần EIA tăng 7,92 triệu thùng sau khi giảm 451.000 thùng tuần trước.

Trước khi đến thứ Năm, các nhà giao dịch sẽ nhận được các dữ liệu kinh tế sau:

- 8:30 sáng giờ đông: Doanh số bán lẻ tháng 5 (đồng thuận 0,0%; trước đó 0,4%), doanh số bán lẻ không tính đến ô tô (đồng thuận 0,1%; trước đó 0,4%); Số đơn xin trợ cấp thất nghiệp hàng tuần (đồng thuận 251.000; trước đó 261.000) và số đơn tiếp tục (trước đó 1,757 triệu); Chỉ số FED Philadelphia tháng 6 (đồng thuận -13,0; trước đó -10,4); Sản xuất New York tháng 6 (đồng thuận -16,0; trước đó -31,8); Chỉ số giá xuất khẩu tháng 5 (trước đó 0,2%), giá xuất khẩu ex-ag. (trước đó 0,4%), chỉ số giá nhập khẩu (trước đó 0,4%), giá nhập khẩu không tính dầu (trước đó 0,0%)

- 9:15 sáng giờ đông: Sản xuất công nghiệp tháng 5 (đồng thuận 0,1%; trước đó: 0,5%), sử dụng năng lực sản xuất (đồng thuận 79,7%; trước đó: 79,7%).

- 10:00 sáng giờ đông: Tồn kho doanh nghiệp tháng 4 (đồng thuận 0,2%; trước đó -0,1%).

- 10:30 sáng giờ đông: Tồn kho khí tự nhiên hàng tuần EIA (trước đó +104 tỷ feet khối)

- 16:00 chiều giờ đông: Dòng vốn ròng TIC tháng 4 (trước đó $133,3 tỷ)

Năng lượng. Dầu Brent trong khoảng 73,50 đô la.

Khí ở châu Âu. Giá khí trên ICE tăng lên 430 đô la.

Trung Quốc. Doanh số bán lẻ trong 5 tháng tăng +9,3%, và trong tháng 5 tăng +12,7% so với cùng kỳ năm ngoái.

Hôm nay, ngày 15 tháng 5, quyết định lãi suất của ECB - dự đoán - tăng +0,25%.

Kết luận. Thị trường Mỹ có thể điều chỉnh. Chúng ta đang đợi tin tức từ Mỹ.

Mikhail Makarov, nhiều nhà phân tích hơn: