Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Vào sáng thứ Sáu, các tài sản rủi ro tiếp tục bán tháo. Chứng khoán Mỹ đóng cửa trong vùng đỏ ngày hôm qua, vì vậy không có nghi ngờ gì về việc thị trường châu Âu cũng sẽ bắt đầu một ngày với các lệnh bán. Ngược lại, nhu cầu đối với vàng và đồng yên ngày càng lớn. Các nhà giao dịch đang chuẩn bị cho cuộc họp của Fed

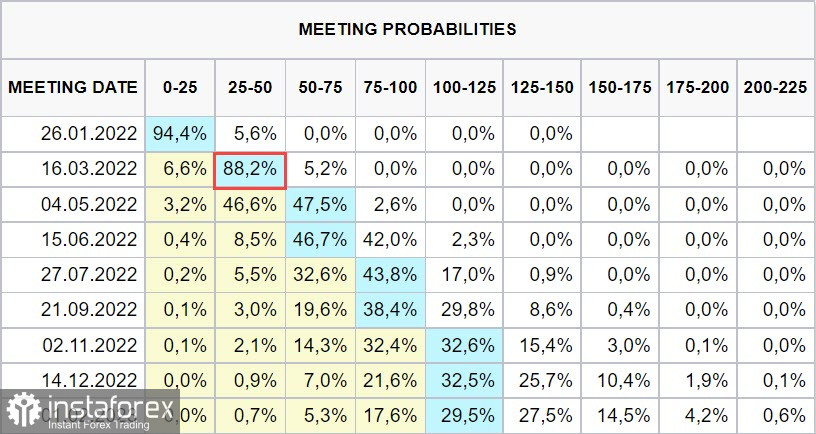

Kỳ vọng từ cuộc họp tháng Giêng của Fed như sau: Cơ quan quản lý Hoa Kỳ sẽ chỉ ra trực tiếp rằng đợt tăng lãi suất đầu tiên có khả năng được thực hiện sớm nhất là vào tháng Ba nếu nền kinh tế phát triển như mong đợi. Thị trường lao động thắt chặt và lạm phát siêu cao đều đang đẩy họ đến quyết định này.

Sự đồng thuận của thị trường hiện nay là Fed sẽ nâng lãi suất 4 lần trong năm nay. Ngày càng có nhiều niềm tin rằng sẽ có 4 lần tăng trong năm tới, và nếu nền kinh tế Mỹ phục hồi tự tin như những tháng gần đây, thì có nguy cơ không phải 4 mà là 5 lần tăng trong năm nay, điều đó có nghĩa là Fed sẽ hành động mạnh mẽ hơn. Thị trường kỳ hạn CME tin rằng đợt tăng đầu tiên sẽ là vào tháng Ba.

Bây giờ, một câu hỏi thực sự được đặt ra. Nếu lãi suất được nâng lên mạnh mẽ, liệu điều này có nghĩa là điều kiện tài chính có thể bị suy thoái nhanh chóng, chắc chắn sẽ đẩy nền kinh tế vào suy thoái? Vâng, có một mối nguy hiểm như vậy. Hơn nữa, nhiều nhà phân tích của các ngân hàng lớn đã công khai nói về nó, nhưng vấn đề là Fed không còn lựa chọn nào khác. Nếu lạm phát không được kiểm soát (có thể nhớ lại rằng lạm phát tiêu dùng đạt 7% trong tháng 12, trong khi lạm phát sản xuất đã ở mức hai con số), thì điều này có nghĩa là Fed sẽ mất uy tín, do đó sẽ dẫn đến mất ảnh hưởng trên thị trường tài chính, và hậu quả của việc này sẽ nghiêm trọng hơn nhiều.

Nhìn chung, vấn đề mà Fed phải đối mặt trông như thế này. Nợ quốc gia của Mỹ hiện ở mức xấp xỉ 29 nghìn tỷ USD. Để đơn giản hóa tính toán, giả sử rằng tất cả được tính bằng Kho bạc 10 năm, lợi suất hiện tại là khoảng 1,8%. Có thể dễ dàng tính toán rằng chỉ để phục vụ khoản nợ với khả năng cập nhật liên tục khoản nợ. Cần phải rút 520 tỷ đô la từ ngân sách Hoa Kỳ hàng năm.

Không biết liệu lạm phát tiêu dùng 7% có thể được bù đắp bằng 4 đợt tăng lãi suất vào năm 2022 hay không, nhưng điều rõ ràng là những đợt tăng này sẽ cộng thêm khoảng 1% vào lợi suất UST 10 năm, điều này sẽ làm tăng chi tiêu ngân sách lên 825 tỷ USD một năm. Tỷ lệ tăng đồng nghĩa với giảm hoạt động tiêu dùng, giảm hoạt động đồng nghĩa với giảm thu ngân sách, trong khi chi ngân sách tăng nhanh. 4 đợt tăng lãi suất khác được đề xuất vào năm 2023 sẽ làm tăng chi tiêu ngân sách cho việc trả nợ lên hơn 1 nghìn tỷ USD.

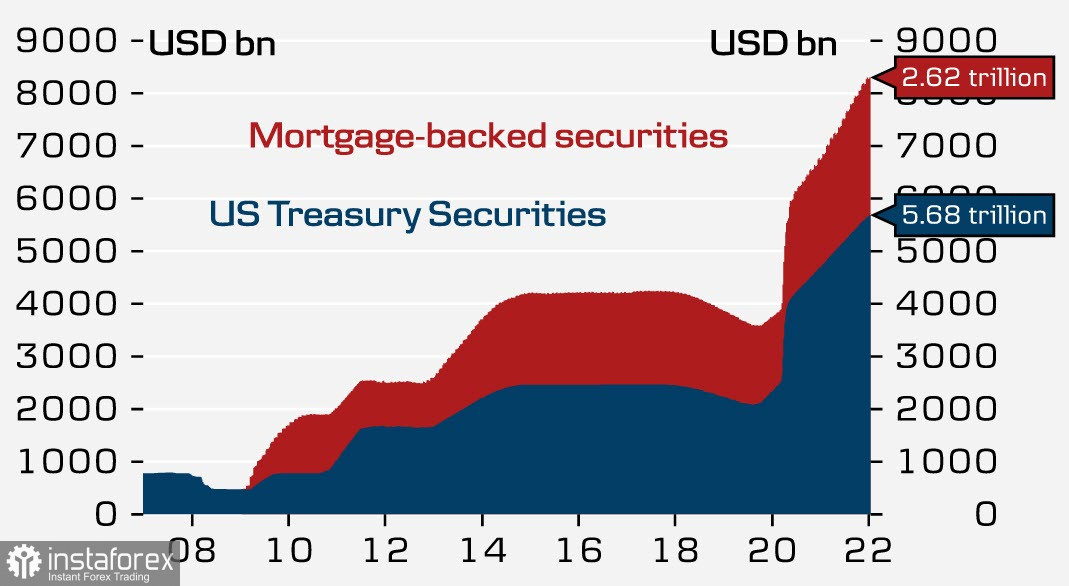

Fed nên lấy thêm tiền từ đâu để giải quyết khoản nợ ngày càng tăng nếu điều kiện tài chính xấu đi và nền kinh tế tăng trưởng chậm lại? Chỉ thông qua các khoản vay mới. Chính phủ Mỹ sẽ phát hành trái phiếu mới mà ai đó phải mua lại. Trong số những điều khác, Fed dự định công bố ý định bắt đầu giảm bảng cân đối kế toán (thắt chặt định lượng, hay QT). Một số thành viên Fed đã thông báo rằng họ muốn bắt đầu quá trình này càng sớm càng tốt.

Bảng cân đối kế toán giảm sẽ có nghĩa là Fed sẽ không mua lại khoản nợ của chính phủ Mỹ, điều này có nghĩa là những người mua khác, tức là các nhà đầu tư Nhật Bản, châu Âu, Trung Quốc, nên mua lại.

Vì vậy, Fed đang phải đối mặt với yêu cầu kiềm chế lạm phát và họ có thể làm điều này bằng cách kích động suy thoái ở Hoa Kỳ. Đây chính xác là tình thế tiến thoái lưỡng nan của Fed.

Thị trường sẽ phản ứng như thế nào? Rõ ràng là lãi suất đang tăng ngay lúc này, và cuộc suy thoái sẽ xảy ra trong tương lai. Điều này có nghĩa là lợi suất UST sẽ thu hút người mua mới trong ngắn hạn, điều này sẽ gây ra nhu cầu đối với đồng đô la Mỹ.

Sự gia tăng nhu cầu đối với đô la Mỹ và sự kết thúc của QE sẽ đồng nghĩa với việc bán trên quy mô lớn các thị trường chứng khoán. Do đó, tài sản rủi ro sẽ giảm so với tài sản bảo vệ. Giọng điệu tự tin trong tuyên bố kèm theo của Fed sẽ có nghĩa là sự khởi đầu của quá trình tái định vị toàn cầu theo hướng ủng hộ đồng đô la Mỹ và các tài sản bảo vệ, và đó chính xác là kịch bản mà các quan chức Fed dường như đang chuẩn bị cho các nhà đầu tư.