Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Làn sóng lạc quan nhẹ đi kèm với sự suy giảm rủi ro dự kiến từ sự lây lan của chủng Omicron đã tan biến khá nhanh. Vào thứ Ba, các chỉ số chứng khoán của Mỹ đã ngừng tăng trưởng, lợi suất giảm nhẹ và các sàn giao dịch chứng khoán của Trung Quốc và Nhật Bản được giao dịch trong vùng đỏ. Trong khi đó, giá dầu tiếp tục tăng - Brent đã cố gắng ổn định trên 79 USD / thùng nhưng thất bại, nhưng điều này không đủ để hỗ trợ nhu cầu trước rủi ro. Các loại tiền tệ hàng hóa đang cho thấy nỗ lực giảm giá vào sáng thứ Tư.

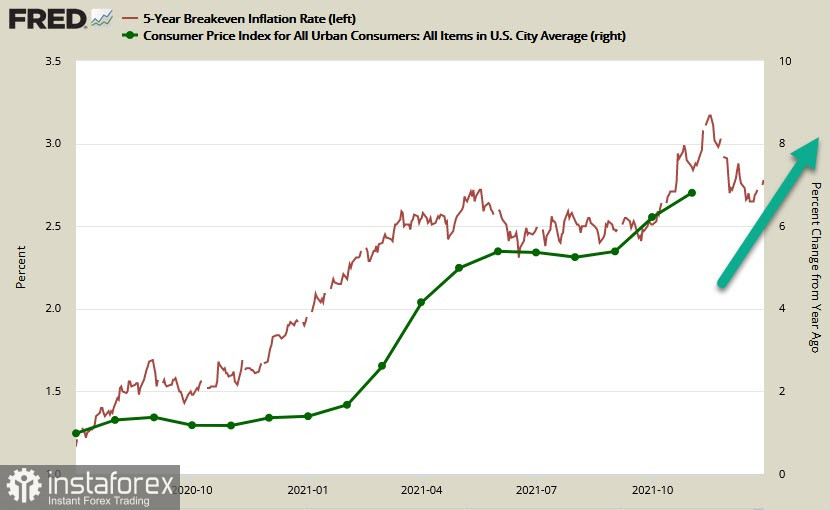

Đồng đô la Mỹ vẫn là đồng tiền được ưa chuộng nhất trên thị trường. Kỳ vọng lạm phát chậm lại một chút sau khi lạm phát kỷ lục vào tháng 11, nhưng sau kỳ nghỉ lễ Giáng sinh, lợi suất trái phiếu TIPS được bảo vệ chống lạm phát 5 năm bắt đầu tăng trở lại. Điều này có nghĩa là kỳ vọng lạm phát vẫn ở mức cao.

Theo Fed St. Louis, tỷ lệ hòa vốn của trái phiếu kỳ hạn 10 năm vẫn ở gần mức cao kể từ ngày 8 tháng 12. Tỷ lệ lạm phát hàng năm dự kiến theo Fed Cleveland tính đến ngày 6 tháng 12 là 2,46% và hôm qua, nó đã tăng lên 2,62%. Các động lực có lợi cho thực tế là lạm phát sẽ tiếp tục tăng, có nghĩa là Fed sẽ buộc phải duy trì luận điệu diều hâu, điều mà cuối cùng sẽ khiến đồng đô la Mỹ trở thành một thị trường ưa thích.

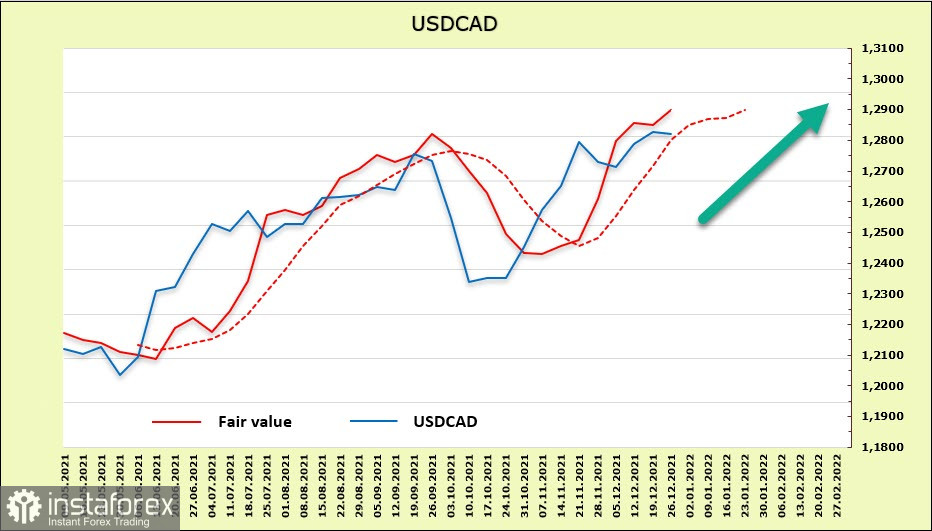

USD / CAD

Nền kinh tế Canada có vẻ tự tin - GDP tăng 0,8% trong tháng 10 và tăng 0,3% trong tháng 11, thấp hơn so với tháng 10. Mặt khác, tác động của chủng COVD-19 mới đối với nền kinh tế trong tháng 12 cũng không rõ ràng (ví dụ, Scotiabank có xu hướng coi tác động này là không đáng kể). Dự báo được hợp nhất là tăng trưởng trong quý 4 sẽ tương đương với quý 3, với mức tăng trưởng tổng thể hàng năm là 4,5%, kết hợp với sự phục hồi nhanh chóng của thị trường lao động và lạm phát cao, sẽ tạo cơ sở cho Ngân hàng Canada cắt giảm các khuyến khích và tăng lãi suất.

Cặp USD / CAD đã thực hiện một đợt giảm nhẹ đi xuống, điều này được kỳ vọng trong bối cảnh giá dầu tăng và nhu cầu chung về rủi ro, nhưng nhìn chung, bức tranh vẫn lạc quan. Giá mục tiêu đang giữ trên mức trung bình dài hạn. Trong khi đó, báo cáo của CFTC về đồng đô la Canada là tiêu cực và cho thấy vị thế bán ròng tăng nhẹ, vì vậy các nhà đầu tư không thấy triển vọng tăng cường đồng tiền này trong ít nhất hai hoặc ba tuần tới.

Một đợt pullback về mốc 1,28 rất có thể sẽ được sử dụng để tiếp tục mua. Mục tiêu vẫn giữ nguyên - củng cố trên mức kháng cự 1.2940, đã thất bại trong lần thử đầu tiên, sau đó di chuyển đến 1.3015. Điều này có thể xảy ra trong những ngày đầu tiên sau Năm mới.

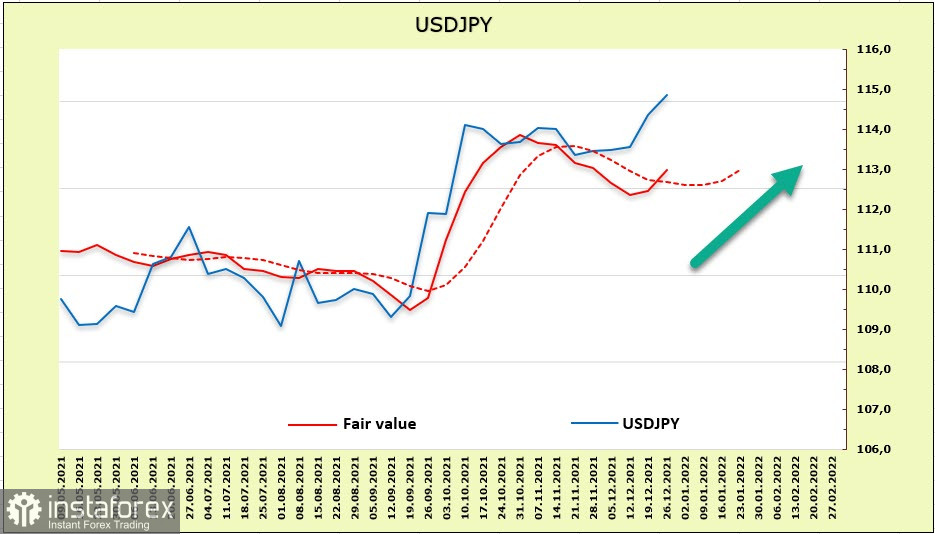

USD / JPY

Nền kinh tế Nhật Bản bị ảnh hưởng khá nặng nề bởi virus Corona, với GDP quý 3 thấp hơn 6% so với quý 3 năm 2019. Đây là nền kinh tế tồi tệ thứ hai trong số các nền kinh tế phát triển. Hơn nữa, tiêu dùng tư nhân thấp hơn 8% so với mức bình thường, do đó chi tiêu ở mức thấp và các nguyên nhân khiến tăng trưởng GDP phục hồi nhanh đang yếu.

Không giống như hầu hết các nền kinh tế trên thế giới, Nhật Bản tiếp tục thăng bằng trên bờ vực tình trạng giảm phát. Bất chấp việc cả Ngân hàng Trung ương Nhật Bản và chính phủ đã thực hiện các biện pháp hỗ trợ chưa từng có, tiêu dùng và đầu tư vào kinh doanh vẫn ở mức thấp. Với động lực của lạm phát như vậy, việc rút khỏi các chương trình hỗ trợ là không cần thiết.

Ngân hàng Trung ương Nhật Bản sẽ thực hiện các biện pháp bổ sung để ngăn đồng yên tăng giá, vì áp lực tăng thêm đối với các nhà xuất khẩu sẽ đồng nghĩa với áp lực tăng thêm đối với nền kinh tế nói chung.

Cặp USD / JPY tiếp tục phát triển đà tăng trong ngắn hạn, trong khi nhu cầu về rủi ro đang được thực hiện. Giá mục tiêu đang cố gắng vượt lên trên mức trung bình dài hạn, điều này cho thấy nhiều lý do để tiếp tục tăng.

Nhu cầu rủi ro ngày càng tăng trong những ngày cuối năm trước năm mới góp phần khiến đồng yên suy yếu. Có thể giả định rằng mức cao nhất cục bộ là 115,54 sẽ được cập nhật. Mục tiêu đặt ra là 118,60. Xác suất đảo chiều giảm đã trở nên thấp hơn đáng kể.