Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ngân hàng Dự trữ Úc đã để lại tất cả các thông số của chính sách tiền tệ không thay đổi tại cuộc họp hôm nay. Đặc biệt, tỷ lệ này vẫn ở mức 0.75%, sau ba vòng giảm trong năm nay. Và mặc dù thực tế này được thị trường mong đợi, đồng đô la Úc đã mạnh lên so với một rổ các loại tiền tệ chính trong phiên giao dịch châu Á. Đồng đô la Úc tiến gần đến giữa con số thứ 68 khi được ghép với tiền Mỹ, cho thấy một sự thúc đẩy đi lên. Động lực giá như vậy được xác định không chỉ bởi kết quả của cuộc họp RBA tháng mười hai, mà còn bởi các yếu tố cơ bản khác. Đây là sự suy yếu chung của đồng bạc xanh so với nền tảng của các tuyên bố gần đây của Trump và khôi phục PMI Trung Quốc trong lĩnh vực sản xuất và tăng chi phí quặng sắt. Tất cả những tình huống này đã thúc đẩy sự tăng trưởng của AUD/USD - thái độ chờ đợi của RBA chỉ củng cố vị trí của những con bò đực của cặp này.

Mặc dù kết quả của cuộc họp cuối cùng của RBA vào năm nay không thể được gọi là diều hâu. Các thành viên của cơ quan quản lý đã đồng ý tạm dừng cho đến đầu năm sau, nhưng đồng thời cũng nói rõ rằng chu trình nới lỏng chính sách tiền tệ vẫn chưa được hoàn thành - ngân hàng trung ương chỉ đánh giá hiệu quả của các biện pháp đã được thực hiện. Nhìn chung, việc tạm dừng được công bố (trên thực tế, đóng vai trò là động lực cho sự tăng trưởng của AUD/USD) là bắt buộc. Thực tế là việc giảm lãi suất ba lần không vượt qua mà không có dấu vết cho thị trường nhà ở Úc: giá bất động sản tăng mạnh - đặc biệt là tại các thành phố lớn nhất của đất nước. Chi phí nhà ở tại Sydney đã tăng 2.7% trong tháng mười một (tính theo tháng) - đây là mức tăng trưởng mạnh nhất trong 30 năm qua. Melbourne cũng cho thấy sự năng động tương tự, trong đó giá tăng 2.2% - đây là mức cao nhất kể từ năm 2015. Trên cả nước, giá căn hộ và nhà đã tăng 1.7% trên tháng, ghi nhận mức tăng thứ năm liên tiếp trên cơ sở hàng tháng.

Việc cắt giảm lãi suất của RBA trong năm nay dẫn đến việc ngành ngân hàng hạ lãi suất thế chấp, do đó, ảnh hưởng đến thị trường nhà đất tại Úc. Theo một số chuyên gia, thị trường bất động sản Úc gần như là người hưởng lợi duy nhất trong việc nới lỏng chính sách tiền tệ: theo dữ liệu mới nhất, giá căn hộ và nhà ở (chủ yếu ở các khu vực đô thị lớn của nước này) sẽ đạt đến đỉnh mới vào tháng ba tới năm. Kể từ khi RBA giảm lãi suất vào tháng sáu lần đầu tiên sau nhiều năm, tốc độ tăng trưởng hàng tháng của chỉ số giá nhà ở quốc gia CoreLogic là mạnh nhất kể từ năm 2003.

Rõ ràng, trong hoàn cảnh như vậy, RBA không dám làm nặng thêm tình hình. Đặc biệt là giữa các cuộc đàm phán thương mại đang diễn ra giữa Washington và Bắc Kinh. Cho đến tháng một - tháng hai năm sau, mọi thứ sẽ rõ ràng liệu các bên sẽ ký thỏa thuận sơ bộ (cái gọi là "giai đoạn 1") hay liệu cuộc xung đột toàn cầu sẽ tiếp tục. Nhưng nói chung, đánh giá bằng lời hùng biện của tuyên bố đi kèm, các thành viên RBA đã sẵn sàng để giảm thiểu hơn nữa chính sách tiền tệ. Các báo cáo kinh tế vĩ mô gần đây cho thấy tỷ lệ này gần như chắc chắn sẽ giảm trong năm 2020 - ít nhất là 0.5%.

Tôi lưu ý rằng vào đầu năm nay, chính phủ Úc đã khởi xướng việc giới thiệu lợi ích thuế cho hàng triệu hộ gia đình (đối với người có thu nhập thấp và trung bình), với hy vọng kích thích tăng trưởng chi tiêu của người tiêu dùng. Nợ hộ gia đình chiếm gần 200% tổng thu nhập hàng năm, trong khi hoạt động tiêu dùng không được mong đợi nhiều do thị trường lao động giảm (đặc biệt là do mức tăng lương yếu).

Báo cáo mới nhất về thị trường lao động thực sự hóa ra là tàn phá. Tỷ lệ thất nghiệp bất ngờ tăng lên 5.3% (so với dự báo là 5.2%) và tỷ lệ việc làm sụp đổ vào khu vực tiêu cực. Hơn nữa, chỉ số này đã cập nhật mức thấp trong ba năm - số lượng nhân viên ngay lập tức giảm 19 nghìn. Các động lực tiêu cực trong tháng mười đã được chứng minh bởi cả thành phần của việc làm đầy đủ và thành phần của việc làm bán thời gian. Hãy để tôi nhắc bạn rằng số lượng nhân viên chỉ tăng 16 nghìn trong tháng chín - nhưng chủ yếu là do thành phần toàn thời gian. Tuy nhiên, kết quả tháng mười gây thất vọng trên tất cả các mặt trận.

RBA nhận xét khá thận trọng về các số liệu trên - theo họ, hiệu quả của các biện pháp đã được thực hiện vẫn chưa được cảm nhận đầy đủ. Tuy nhiên, nếu thị trường lao động tiếp tục giảm hơn nữa, xác suất giảm lãi suất xuống 0.5% vào đầu năm tới sẽ đạt một trăm phần trăm.

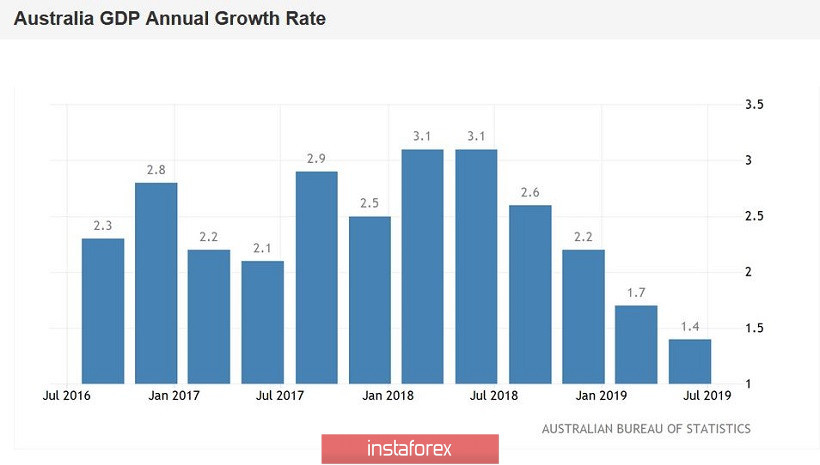

Tóm lại, cần lưu ý rằng cơ quan quản lý Úc, có thể nói, đã sợ tình hình trong thị trường nhà đất. Thực tế này đã hỗ trợ đồng đô la Úc. Đồng thời, RBA thừa nhận rằng các điều kiện tiên quyết để nới lỏng chính sách tiền tệ vẫn còn. Dữ liệu tăng trưởng GDP quý thứ ba của Úc sẽ đóng một vai trò quan trọng trong bối cảnh này. Việc phát hành dự kiến vào ngày mai, ngày 4 tháng 12.

Theo dự báo chung, nền kinh tế Úc sẽ tăng trưởng 1.6% trên cơ sở hàng năm (0.5% trên cơ sở hàng quý). Trong năm quý vừa qua, chỉ số GDP đã giảm dần, đạt mức thấp kỷ lục 1.4% trong quý thứ hai của năm 2019. Nếu phát hành ra ít nhất ở mức dự báo, đồng đô la Úc sẽ nhận được hỗ trợ bổ sung và được ghép nối với đồng tiền của Mỹ, nó sẽ có thêm một cơ hội để tiếp cận mức kháng cự chính là 0.70. Nếu trái với dự báo, chỉ báo tiếp tục xu hướng tiêu cực, thì cặp AUD/USD sẽ trở lại khung của con số thứ 67.