Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Penjualan ritel AS naik 0,7% pada bulan September, lebih dari dua kali lipat perkiraan konsensus sebesar 0,3%. Penjualan eceran meningkat setelah harga bensin melonjak. Namun, beberapa indikator keadaan sektor jasa dan data awal transaksi kartu kredit menunjukkan bahwa belanja konsumen melambat dibandingkan bulan Agustus.

Produksi industri secara keseluruhan naik 0,3% pada bulan September, sedikit lebih rendah dari pertumbuhan bulan Agustus sebesar 0,4% tetapi lebih tinggi dari perkiraan. Secara keseluruhan, laporan-laporan ini tampak menguntungkan bagi Federal Reserve, karena inflasi melambat tanpa ada tanda-tanda penurunan ekonomi, yang biasanya terjadi. Akibatnya, The Fed memiliki lebih banyak ruang untuk membenarkan penghentian siklus kenaikan suku bunga atau periode kenaikan suku bunga yang lebih lama sebagai cara untuk memerangi inflasi, karena tidak ada kebutuhan segera untuk menurunkan suku bunga karena resesi yang akan datang.

Ancaman eskalasi di Timur Tengah telah sedikit berkurang, sehingga meningkatkan selera risiko dan memberikan sedikit tekanan pada dolar AS. Pada bulan Oktober, sebagian besar indikator ekonomi utama di AS melampaui ekspektasi, menyoroti kekuatan perekonomian AS, yang mendukung permintaan dolar. Bagi Euro, risiko paling signifikan saat ini adalah harga energi, karena gas alam di bursa TTF, setelah koreksi dari tanggal 13 hingga 16 Oktober, kembali trading lebih tinggi, menambah tekanan ekstra pada mata uang Eropa.

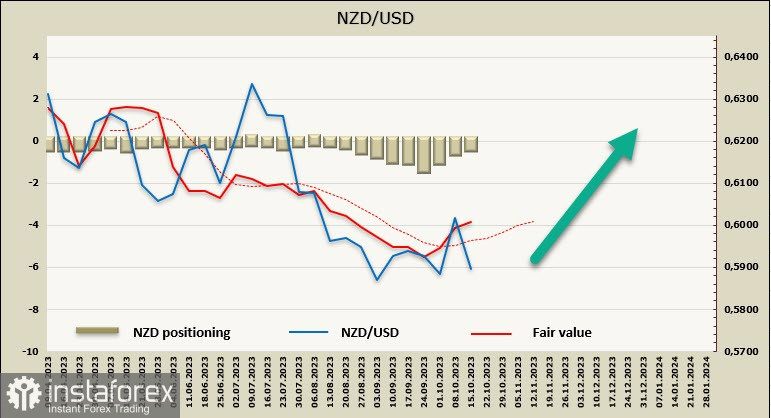

NZD/USD

Harga konsumen di Selandia Baru naik 5,6% tahun-ke-tahun pada kuartal ketiga, lebih lambat dari kenaikan 6,0% pada kuartal kedua, yang berada di bawah perkiraan kami sebesar 6,1% dan lebih rendah dari Pernyataan Kebijakan Moneter bulan Agustus Reserve Bank of New Zealand. (MPS) proyeksi sebesar 6,0%. Kejutan datang dari sektor barang tradable. Meskipun inflasi inti masih meningkat, angka-angka tersebut membaik, yang kemungkinan akan menyenangkan RBNZ. CPI tanpa pangan, bahan bakar, dan energi turun menjadi 5,2% tahun-ke-tahun (sebelumnya 6,1%). Inflasi sektor jasa juga menurun dari 6,1% menjadi 5,6%.

Kemajuan ini terlihat jelas dan mengurangi kemungkinan RBNZ menaikkan suku bunga dalam waktu dekat.

Data yang dirilis memberi RBNZ peluang untuk berhenti sejenak, yang jelas merupakan sinyal bearish bagi kiwi. Saat ini, para trader akan fokus pada laporan pasar tenaga kerja triwulanan pada tanggal 1 November, dan dalam dua minggu mendatang, kiwi kemungkinan akan berada di bawah sedikit tekanan.

Net short position NZD turun 205 juta menjadi -247 juta selama minggu pelaporan, dan posisi spekulatif kini netral. Harga berada di atas rata-rata jangka panjang dan memiliki bias bullish.

Dolar Selandia Baru menonjol dari sebagian besar mata uang komoditas karena ia mencoba mengembangkan pergerakan naik terhadap USD. Hal ini sebagian besar disebabkan oleh perkiraan suku bunga RBNZ, yang menyiratkan peningkatan selisih imbal hasil yang menguntungkan NZD pada tahun 2024, serta perbaikan posisi trading karena berkurangnya ancaman perlambatan Tiongkok. Hal ini menyebabkan kenaikan imbal hasil obligasi pemerintah. Namun, karena laporan CFTC dirilis sebelum laporan inflasi, ekspektasi NZD diperkirakan akan terkoreksi dalam waktu dekat.

Seminggu yang lalu, kami memperkirakan NZD/USD akan melampaui resistensi di 0,6030/50, namun laporan inflasi mengganggu rencana ini, sehingga kemungkinan kenaikan lebih lanjut telah menurun. Trading dalam kisaran dengan dukungan di 0,5850 sebagai pita bawah dan level kanal tengah di 0,6000/10 sebagai pita atas lebih mungkin terjadi.

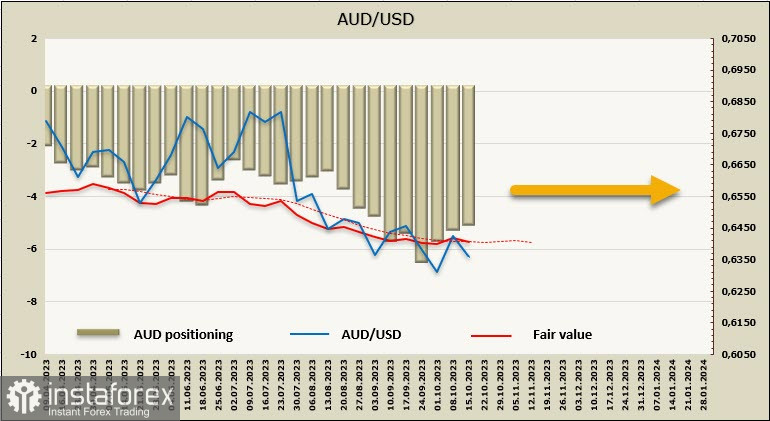

AUD/USD

Indeks inflasi kuartal ketiga akan dipublikasikan minggu depan. Prakiraan berfluktuasi sekitar 1,1% kuartal-ke-kuartal, dan meskipun angka ini sedikit lebih tinggi dibandingkan kuartal sebelumnya, tidak ada keraguan mengenai tren penurunan inflasi. Bagi kebijakan moneter, perlambatan laju inflasi yang berkelanjutan tetap menjadi faktor penentu.

Perlambatan pertumbuhan harga pada akhir tahun sebagian disebabkan oleh efek dasar (base effect), karena tingginya angka pada kuartal ketiga dan keempat tahun 2022 akan mulai melemah. Faktor internal akan semakin penting karena faktor global, terutama inflasi AS dan perlambatan pertumbuhan Tiongkok, akan menjadi kurang signifikan.

Net short position AUD telah terkoreksi sebesar 241 juta menjadi -4,925 miliar, menunjukkan bias bearish. Harga tidak menunjukkan arah yang jelas.

AUD/USD telah bertahan di atas level support di 0,6288, namun gagal memulai fase korektif yang kuat. Arahnya tidak jelas dan skenario yang paling mungkin terjadi adalah trading dalam kisaran 0.6288 hingga 0.6440/50.