Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Meringkas hasil awal dari minggu terakhir, kami melihat bahwa ini menguntungkan bagi dolar. Pada saat penulisan, indeks DXY berada di dekat 100,75, pulih dari penurunan tajam minggu lalu menyusul publikasi indeks CPI AS, yang menunjukkan pelambatan lain dalam inflasi di bulan Juni.

Setelah rilis data beragam dari pasar tenaga kerja AS awal bulan ini, data inflasi menjadi argumen lain yang mendukung penjualan dolar besar-besaran.

Namun, seperti yang bisa kita lihat, penurunannya telah berhenti, dan di awal minggu ini, arah dinamika dolar telah berbalik arah.

Minggu depan (25-26 Juli), Federal Reserve akan mengadakan pertemuan rutinnya, dan pelaku pasar mengharapkan kenaikan suku bunga meskipun statistik makro AS yang dipublikasikan sebelumnya.

Sebelumnya, di Kongres dan kemudian di Forum ECB, Ketua Fed Jerome Powell mengonfirmasi kecenderungan bank sentral untuk terus melawan inflasi yang masih tinggi, dengan menyatakan bahwa "pantas untuk menaikkan suku lagi tahun ini dan mungkin dua kali lebih banyak."

Pada saat yang sama, risalah pertemuan bulan Juni yang diterbitkan minggu lalu menunjukkan bahwa pejabat Fed menyatakan dukungan untuk pengetatan kebijakan moneter lebih lanjut, meskipun ini akan bergantung pada data makro yang masuk.

Inflasi di AS melambat—itu fakta. Tapi itu melambat tidak hanya di AS tetapi juga di semua negara maju secara ekonomi di seluruh dunia, yang bank sentralnya, seperti Fed, saat ini menerapkan kebijakan moneter yang agak ketat.

Namun, jika Fed dan bank sentral terbesar di dunia secara bersamaan, atau setidaknya serentak, mulai bertransisi ke proses sebaliknya, secara bertahap memperlambat laju pengetatan, maka dalam situasi ini, dolar AS dapat memperoleh kembali keuntungan, mengingat stabilitas dan kekuatan ekonomi Amerika yang relatif lebih besar.

Selain itu, jangan lupakan situasi geopolitik yang tegang di dunia. Sebagai aset defensif, dolar dapat menerima dukungan selama lonjakan ketegangan geopolitik berikutnya atau dimulainya gelombang baru dari apa yang disebut sentimen "risk-off" dan aksi jual di pasar saham global, terutama di Amerika.

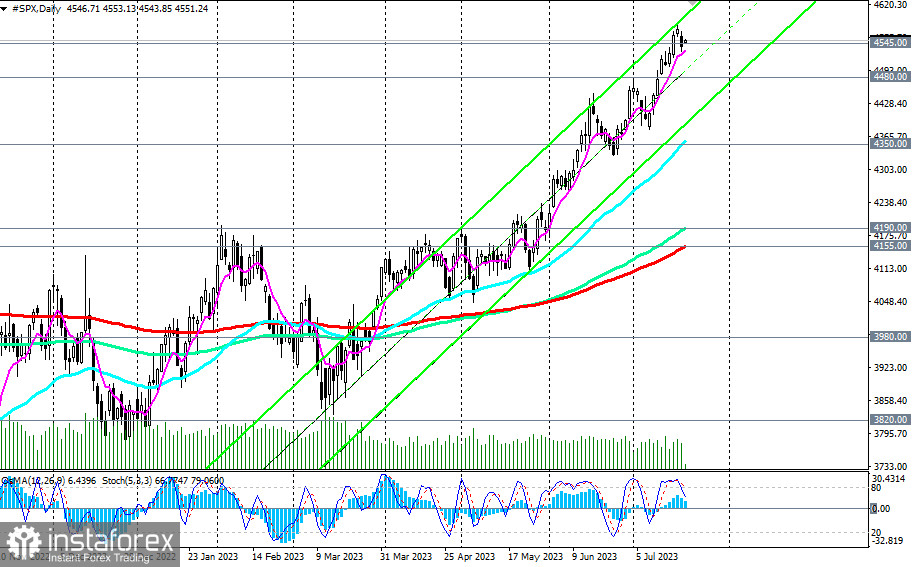

Indeks saham utama AS mempertahankan tren positif meskipun banyak risiko, termasuk risiko geopolitik.

Minggu depan, setelah pertemuan Federal Reserve, perkiraan awal PDB AS untuk kuartal ke-2 akan dipublikasikan.

Saat ini, belum ada data dengan indikator spesifik dalam kalender ekonomi mengenai hal ini.

Jika kita mengalihkan perhatian kita ke laporan sebelumnya, PDB AS tumbuh +2,0% pada kuartal pertama, yang ternyata lebih baik dari perkiraan awal pertumbuhan +1,3%. Data PDB mengkonfirmasi penurunan risiko ekonomi nasional jatuh ke dalam resesi.

Pada saat yang sama, laporan dari Conference Board, berdasarkan survei terhadap sekitar 3.000 rumah tangga Amerika, terus menunjukkan tingkat kepercayaan yang tinggi di kalangan konsumen Amerika (109,7 pada bulan Juni dibandingkan dengan nilai indikator sebelumnya sebesar 102,3, 101,3, dan 104,2).

Indeks kepercayaan konsumen lain di AS, dari University of Michigan, juga membicarakan hal ini. Estimasi awalnya menunjukkan peningkatan tajam pada indikator menjadi 72,6 pada bulan Juli (dibandingkan dengan nilai sebelumnya sebesar 64,4, 59,2, 63,5, dan 62,0).

Indikator-indikator ini adalah indikator utama belanja konsumen, yang menyumbang porsi signifikan dari keseluruhan aktivitas ekonomi, dan tingkat kepercayaan konsumen yang tinggi menunjukkan pertumbuhan ekonomi (indikator ini juga akan dipublikasikan minggu depan, masing-masing pada hari Selasa dan Jumat pukul 14:00 GMT).

Selain itu, para ekonom percaya bahwa tingkat ketahanan ekonomi Amerika yang tinggi terhadap risiko resesi (penciptaan lapangan kerja aktif, profitabilitas perusahaan yang tinggi, penurunan tingkat tabungan rumah tangga di AS, program pemerintah yang mendukung investasi dan transisi energi) menciptakan kondisi untuk mempertahankan minat investor asing terhadap aset Amerika.

Jika pemimpin Federal Reserve mengejutkan pasar dan tidak menaikkan suku bunga pada pertemuan bulan Juli atau mengumumkan jeda dalam siklus kenaikan suku bunga hingga akhir tahun, maka kita akan mengharapkan percepatan pertumbuhan indeks saham AS, terutama yang utama seperti NASDAQ100, DJIA, dan S&P 500.

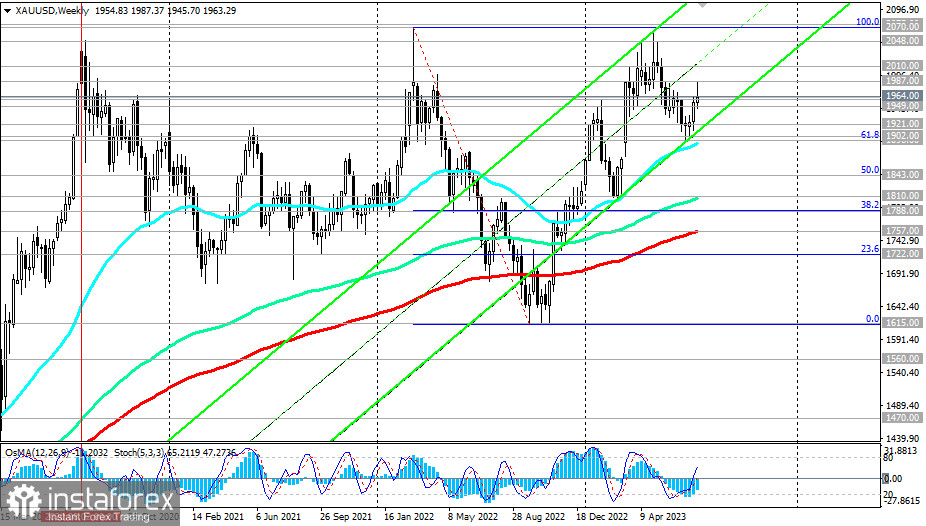

Ini juga dapat sepenuhnya dikaitkan dengan pasar logam mulia, khususnya dinamika emas.

Harganya sangat sensitif terhadap perubahan kebijakan moneter bank sentral utama dunia. Kebijakan moneter yang lebih longgar oleh bank sentral global, terutama Federal Reserve, berkontribusi terhadap kenaikan harga logam: karena imbal hasil obligasi AS menurun dengan penurunan suku bunga, suku bunga riil juga turun.

Selain itu, Federal Reserve mungkin tidak hanya meninggalkan kebijakan pengetatannya, tetapi juga menyuntikkan hampir $500 miliar ke dalam sistem keuangan untuk menutupi kerugian bank yang belum direalisasi selama krisis perbankan pada bulan Maret tahun ini, yang merupakan bentuk pelonggaran kuantitatif.

Ingatlah bahwa pada 20 Maret 2023, harga emas mencapai level tertinggi satu tahun, melampaui $2010,00 per troy ounce, dan pada akhir April, harga kembali mendekati rekor tertinggi $2070,00, yang dicapai pada Maret 2022.

Ekonom percaya bahwa ketidakpastian geopolitik yang masih tinggi, inflasi yang masih relatif tinggi, dan potensi masalah pertumbuhan ekonomi akan mendukung permintaan aset safe-haven, termasuk emas. Terobosan lain di atas level psikologis $2.000 per ons dapat memicu gelombang panik pembelian emas lainnya.

Skenario alternatif, yang saat ini lebih kecil kemungkinannya, akan dikaitkan dengan penembusan support di sekitar level $1.900 dan penurunan ke kisaran yang diamati sebelumnya di dekat $1.800 per ons.