Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Minyak sedang menuju kerugian kuartalan kedua berturut-turut, yang belum pernah terjadi sejak 2019. Produksi yang meningkat dan permintaan yang lebih lambat dari yang diharapkan menekan harga. JP Morgan mencatat bahwa pasokan telah pulih dan meningkat secara tak terduga dari berbagai sumber, termasuk Amerika Serikat, negara-negara non-OPEC, serta Nigeria, Iran, dan Venezuela. Menurut bank tersebut, pemangkasan OPEC+ tidak mencukupi untuk menyeimbangkan pasar. Oleh karena itu, mereka menurunkan harga rata-rata Brent dari $90 menjadi $81 per barel.

Dinamika Kuartal Minyak

Pasar minyak pada tahun 2023 merupakan kombinasi kekecewaan terkait permintaan global dan kejutan terkait produksi. Pada awal tahun, pemangkasan produksi di Rusia diharapkan karena sanksi Barat dan pertumbuhan pesat ekonomi China setelah keluar dari pembatasan. Namun, Moskow berhasil mengalihkan arus ke India dan China, dan penurunan suku bunga menunjukkan bahwa Beijing tidak puas dengan laju ekspansi PDB.

Dinamika permintaan dan pasokan yang berbeda ini telah memunculkan kekhawatiran di kalangan investor bahwa Badan Energi Internasional (IEA) akan memburuknya perkiraan mereka, yang akan menyebabkan penurunan harga Brent ke level terendah sejak awal Mei. Namun, pada kenyataannya, IEA tetap optimis. Mereka telah meningkatkan perkiraan pertumbuhan konsumsi minyak sebesar 200.000 barel per hari (bph) menjadi 2,4 juta bph. Organisasi ini percaya bahwa 60% dari ekspansi ini akan didorong oleh China.

Perkiraan pasokan juga telah dinaikkan sebesar 200.000 bph menjadi 101,3 juta bph. Dengan dinamika seperti itu, IEA percaya bahwa harga akan naik di paruh kedua tahun 2023. Namun, pada tahun 2024, pertumbuhan pasokan sebesar 1 juta bph akan melampaui pertumbuhan permintaan sebesar 860.000 bph, yang akan menurunkan harga minyak.

Menurut pendapat saya, dinamika Brent di paruh kedua tahun ini akan bergantung pada laju pemulihan China dan stabilitas ekonomi AS dan Eropa sebagai respons terhadap kebijakan moneter yang ketat dari Federal Reserve (Fed) dan Bank Sentral Eropa (ECB). Jika China mampu mempercepat melalui stimulus moneter, zona euro keluar dari resesi, dan AS mencapai pendar soft landing, permintaan minyak global akan meningkat, yang akan menyebabkan kenaikan harga.

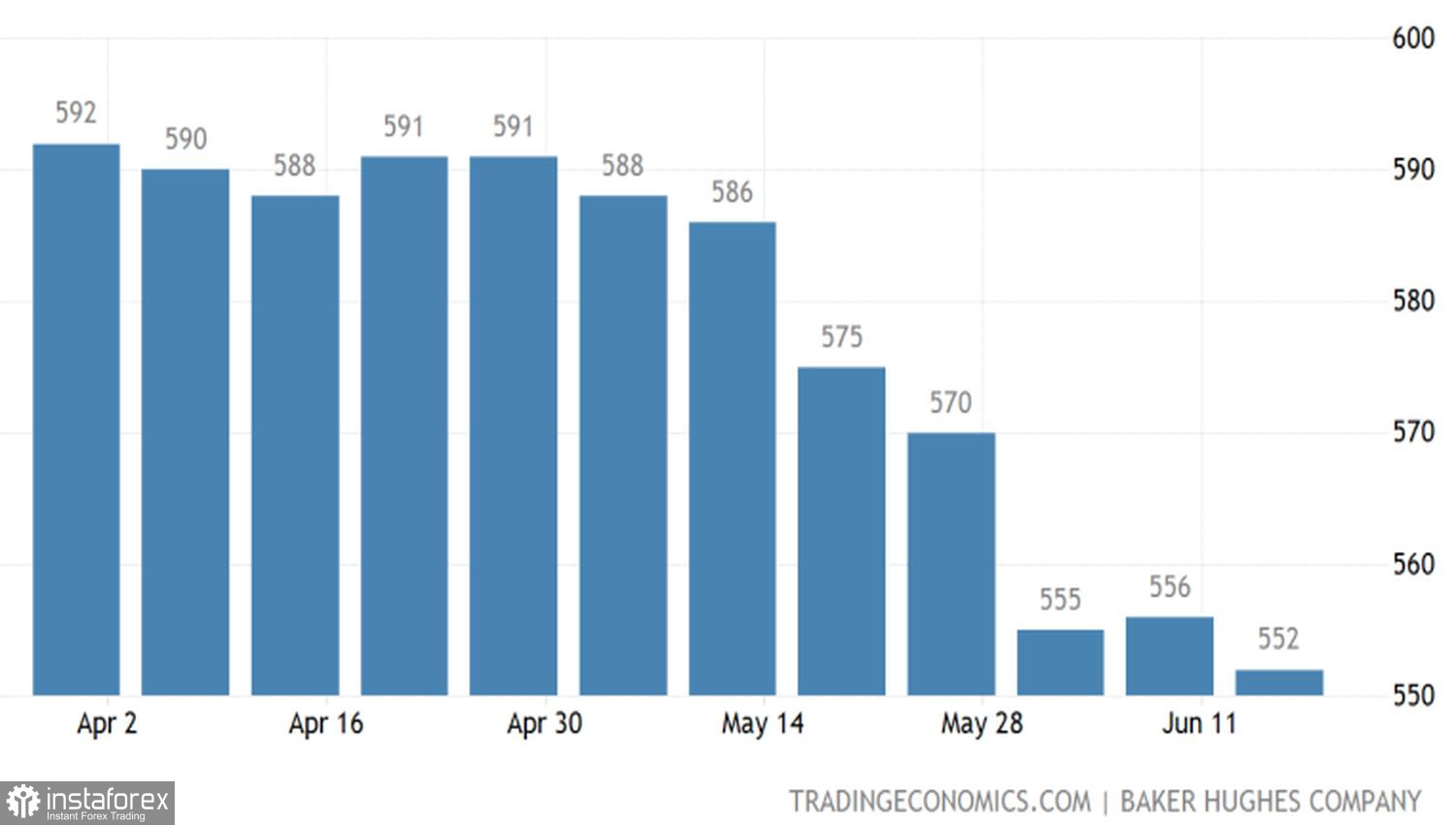

Ada beberapa tanda yang menunjukkan skenario optimis. Misalnya, jumlah rig pengeboran di AS terus berkurang, menunjukkan penurunan volume produksi dalam waktu dekat. Throughput kilang minyak China pada bulan Mei mencapai level tertinggi kedua yang pernah tercatat.

Dinamika Rig Pengeboran AS

Pertumbuhan harga bergantung tidak hanya pada permintaan tetapi juga pada pasokan yang stabil. Dalam hal ini, pemangkasan produksi OPEC sebesar 464.000 bph menjadi 28,07 juta bph merupakan kabar baik bagi para pelaku pasar minyak di Laut Utara.

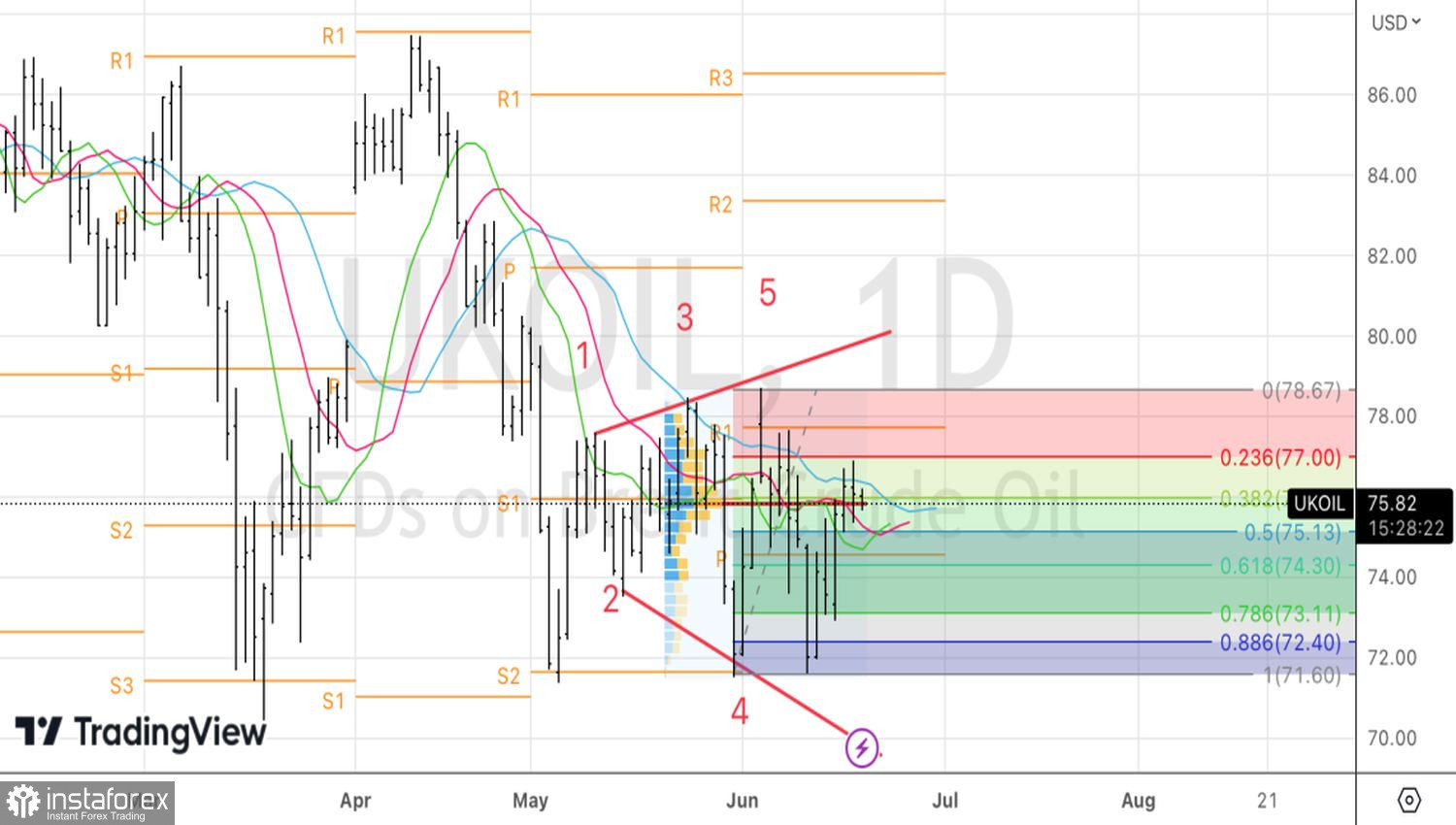

Secara teknis, pada grafik harian Brent, pola Broadening Wedge masih berlanjut. Syarat yang diperlukan untuk melakukan pembelian adalah konsolidasi harga di atas nilai wajar pada $75,75 per barel. Pergeseran ke posisi long menuju target pada $79 dan $81,7 masuk akal setelah menembus resistance di $77.