Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Emas dengan percaya diri bertahan selama resesi dan pelonggaran kebijakan moneter. Emas naik ketika Federal Reserve (Fed) dan Bank Sentral Eropa (ECB) menurunkan suku bunga pada awal abad ke-21, selama krisis keuangan global 2008-2009 ketika Fed memulai program pelonggaran kuantitatif, dan selama ekspansi moneter Amerika pada 2019-2020. Ekspektasi pivot dovish pada tahun 2023 mendorong harga XAU/USD menuju rekor tertinggi. Namun, begitu mereka mulai mundur, logam mulia ini memasuki fase koreksi.

Emas tidak dapat digunakan sebagai alat untuk melindungi nilai risiko harga. Emas tidak bereaksi terhadap inflasi itu sendiri, melainkan terhadap bagaimana Fed memandang inflasi. Pada bulan Juni, bank sentral mendiskusikan jeda dan diduga perlu menilai data baru untuk memutuskan kenaikan suku bunga federal fund pada bulan Juli. Narasi ini memungkinkan logam mulia untuk menemukan dukungan di dekat angka $1950 per ons. Jika data makroekonomi dari Amerika Serikat lebih sering mengecewakan investor, peluang untuk melanjutkan siklus pembatasan moneter pada pertengahan musim panas akan menurun dari 66% saat ini. Hal ini akan melemahkan dolar AS dan mendorong XAU/USD naik.

Dinamika emas dan dolar AS

Sebaliknya, jika data yang masuk membuktikan bahwa ekonomi AS dalam kondisi yang baik, maka suku bunga federal fund akan terus naik. Emas berisiko jatuh di bawah $ 1.230 per ons. Namun demikian, para pendukungnya tidak perlu terlalu panik: semakin tinggi biaya pinjaman naik, semakin tinggi pula risiko resesi. Dan selama kemerosotan ekonomi, seperti yang kita ingat, emas terasa seperti di rumah sendiri.

Namun, mengandalkan satu statistik makroekonomi saja tidak cukup. Kebijakan moneter bank sentral lain juga dapat memengaruhi dinamika emas. Mereka biasanya bertindak serempak-jika salah satu bank menaikkan suku bunga, bank lainnya akan mengikutinya. Dalam hal ini, pengetatan kebijakan moneter yang tidak terduga oleh Reserve Bank of Australia dan Bank of Canada, seperti yang dilaporkan oleh para ahli Bloomberg, mendorong imbal hasil pasar utang global dan memberikan tekanan pada XAU/USD.

Jika regulator lain, di tengah pasar tenaga kerja dan belanja konsumen yang kuat, melanjutkan siklus pembatasan moneter secara massal, mengapa the Fed tidak menaikkan biaya pinjaman pada awal Juni? Menurut data pasar berjangka, kemungkinan hal ini terjadi di bulan Juni telah meningkat dari 25% menjadi 35%, memperkuat posisi dolar AS dan menjadi dasar untuk penjualan spekulatif logam mulia.

Jika bank sentral mulai menaikkan suku bunga secara massal di atas puncak yang diperkirakan oleh derivatif, emas berisiko kehilangan daya tariknya dan turun di bawah angka $ 1.900 per ons. Namun, banyak hal akan bergantung pada statistik makroekonomi AS dan kesiapan the Fed untuk mengikuti jejak rekan-rekannya di Australia dan Kanada.

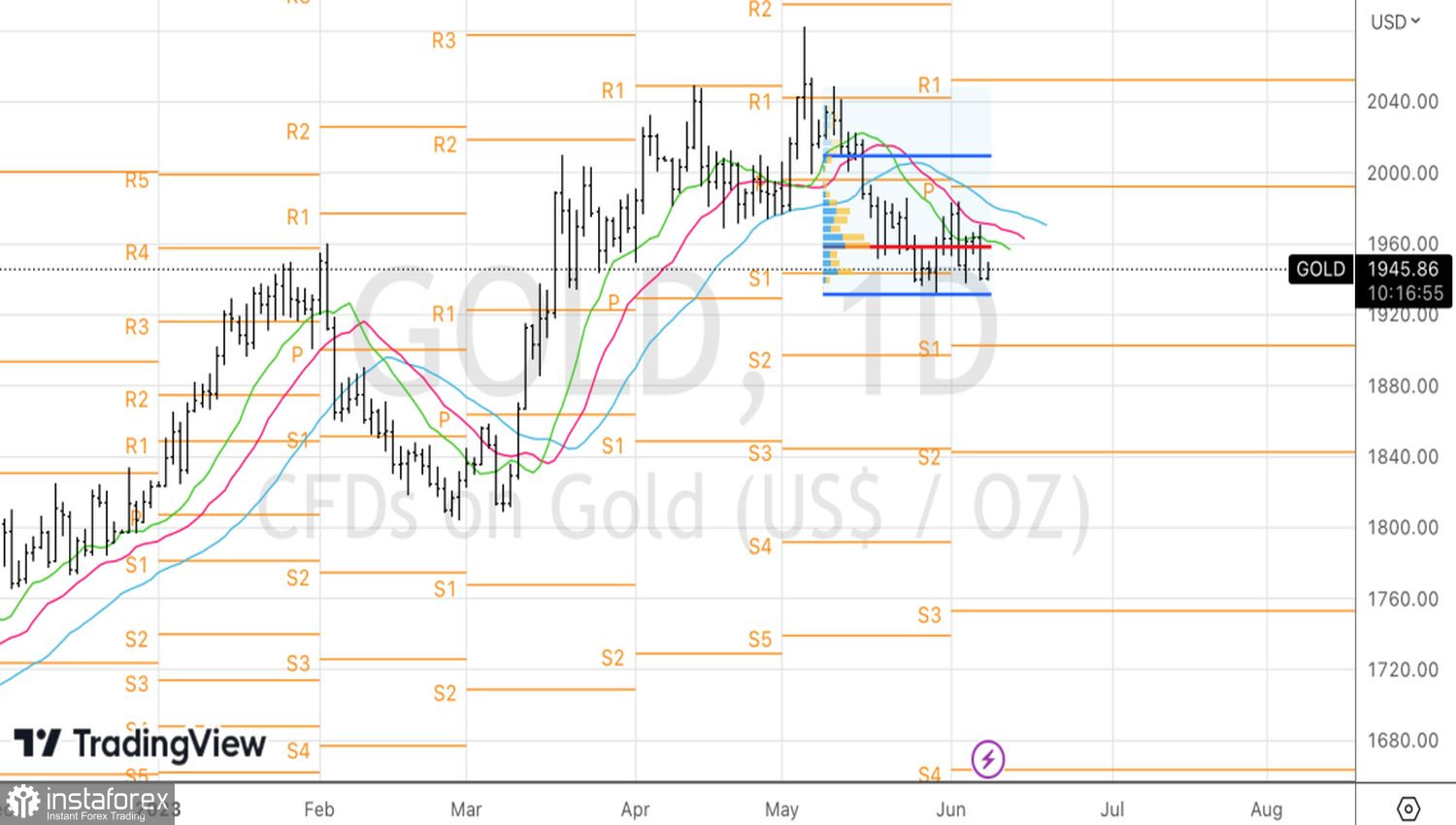

Dari sudut pandang teknikal, ada kemunduran yang terus berlanjut menuju tren kenaikan jangka panjang. Ketidakmampuan "bulls" untuk mengatasi resistensi dinamis dalam bentuk moving average hijau mengindikasikan kelemahan mereka. Di saat yang sama, penurunan emas di bawah level terendah lokal $1930 per ons dapat memicu penjualan baru menuju $1900 dan $1840.