Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Rusia mengumumkan pemotongan produksi sebesar 5%, AS merespon dengan mengatakan siap untuk melanjutkan penjualan dari cadangan strategisnya dan OPEC meyakinkan investor dengan mengatakan bahwa pasar stabil dan tidak ada alasan untuk rapat darurat kelompok kartel minyak itu. Tindakan pemain besar menunjukkan tujuan yang berbeda. Jika sebagian dari mereka membutuhkan mata uang asing untuk mendanai anggaran militer, sebagian lainnya memikirkan mengenai keberlangsungan pasar komoditas.

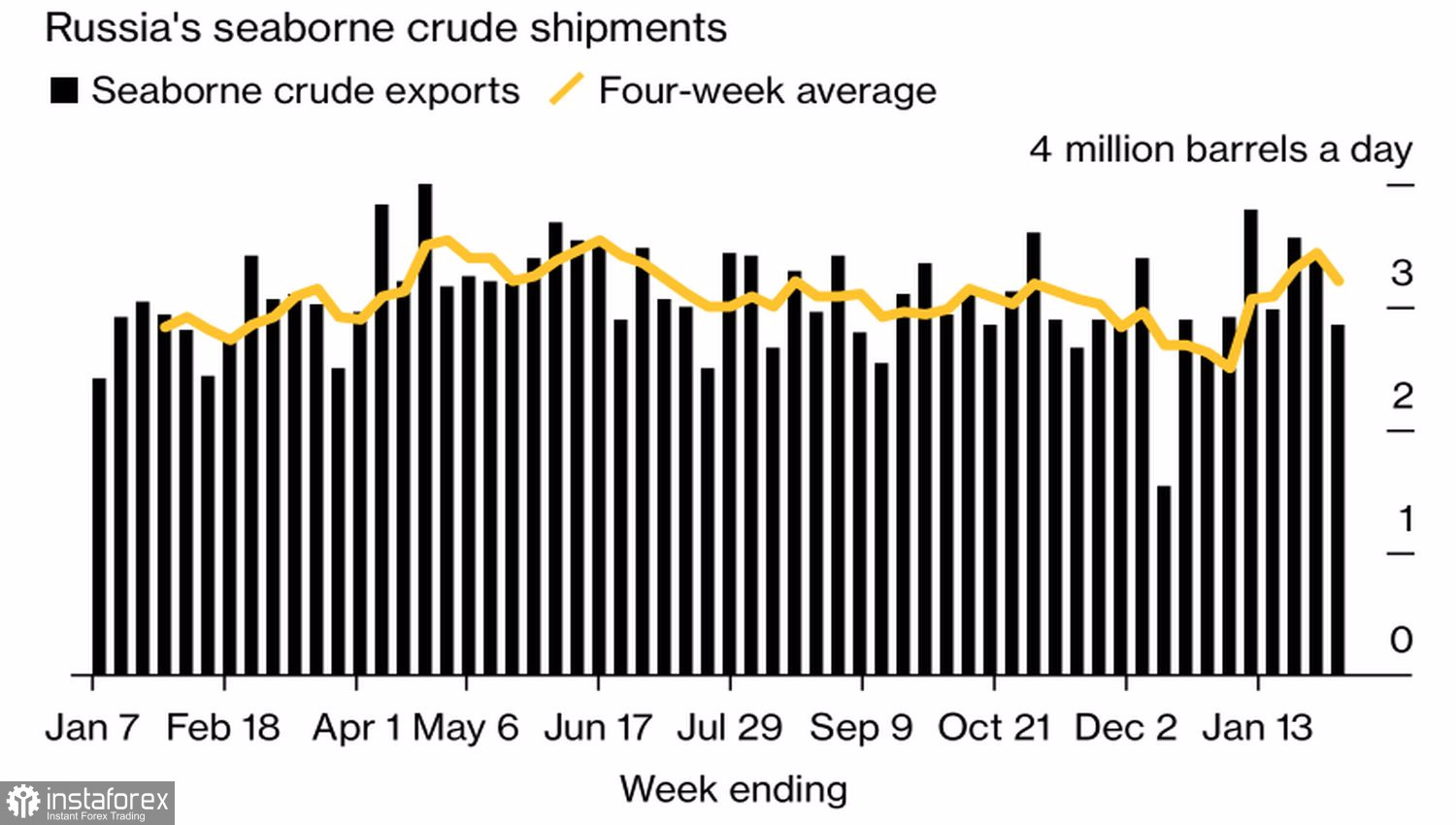

5% produksi minyak Rusia mencapai sekitar 500.000 bpd. Angka yang sangat bagus yang dapat memperburuk rally Brent, yang sedang terjadi sekarang. Hal lainnya adalah keputusan dari Moskow itu mungkin adalah tindakan yang dipaksakan. Itu mengalirkan kembali minyaknya dari Barat ke Timur dan baru-baru ini semakin banyak celah yang muncul dalam proses ini. Khususnya, selama tujuh hari sampai 10 Februari, total persediaan minyak dari Federasi Rusia turun hingga 16%, atau 562.000 bpd.

Dinamika persediaan minyak lepas pantai dari Rusia

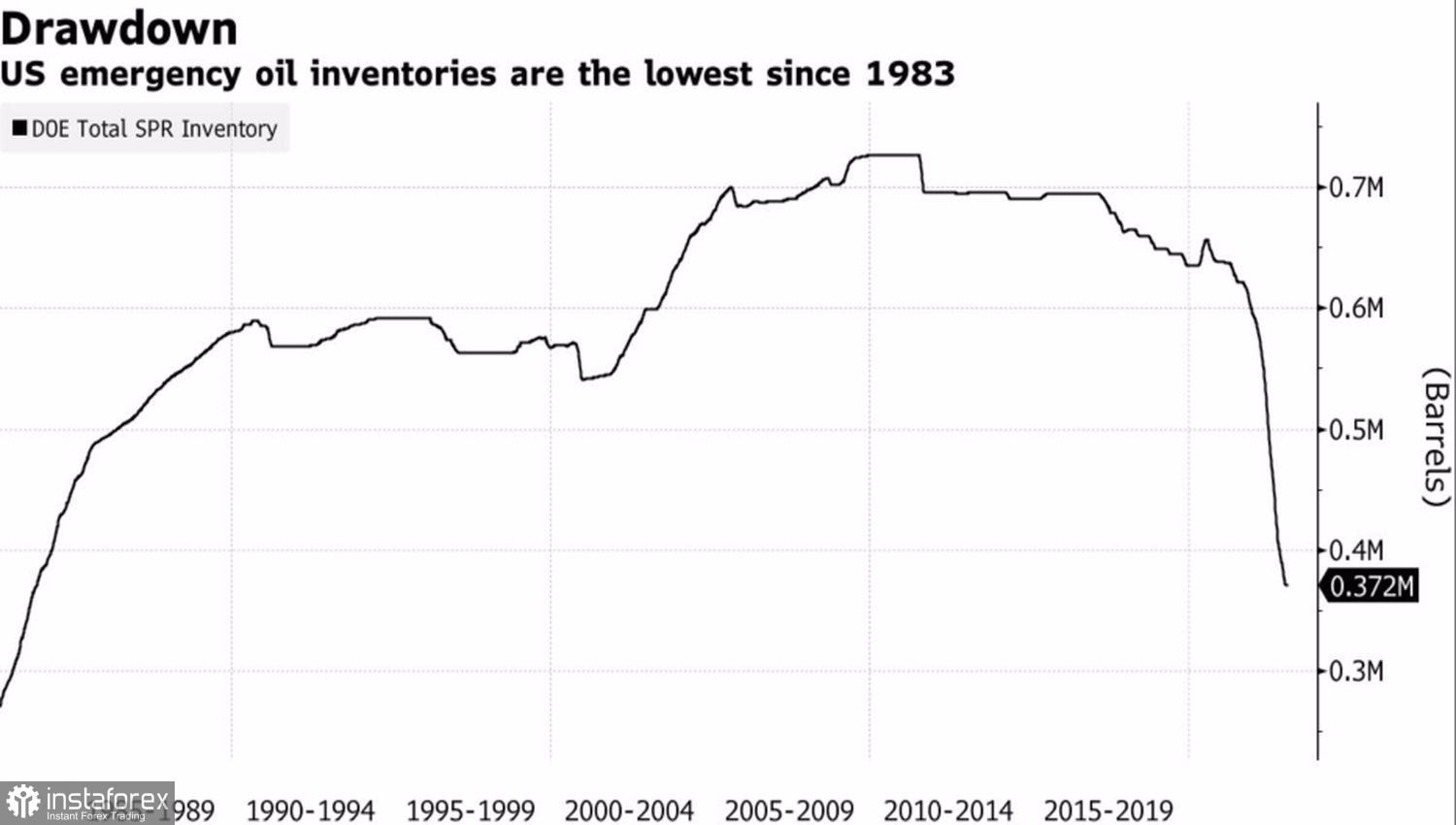

Namun, AS, berbeda dengan UE, tidak menekankan bahwa sanksi sedang bekerja. Washington memutuskan untuk melanjutkan penjualan dari cadangan strategisnya, yang mencapai 180 juta barel pada 2022. Kali ini 26 juta barel dipertaruhkan. Angkanya mungkin tidak terlihat besar, tapi dampak kejutannya penting. Banyak trader menganggap bahwa cadangan akan tetap di 371 juta barel pada akhir 2023. Faktanya, cadangan akan menyusut ke 345 juta. Kami berbicara mengenai level terendah sejak 1983.

Jika kita menambahkan perkiraan EIA AS bahwa produksi minyak serpih akan mencapai rekor 9,36 juta bpd tahun ini, akan menjadi jelas bahwa tidak ada masalah dengan persediaan. Jadi secara teori, ini akan menahan pembeli Brent.

Dinamika cadangan strategis AS

Kenyataannya, pasar lebih khawatir mengenai pertumbuhan untuk permintaan minyak dan bukan kesulitan pasokan sementara. Khususnya, penurunan dalam jumlah kematian dari COVID-19 di Tiongkok meningkatkan optimisme mengenai pemulihan pesat ekonomi terbesar Asia itu. Peningkatan dalam perkiraan Komisi Eropa untuk PDB Zona Euro tahun 2023 ke 0,9% dan bukan perkiraan sebelumnya sebesar 0,3% yang menunjukkan bahwa tidak akan ada resesi. Dan harapan untuk perlambatan dalam inflasi AS mendorong selera risiko. Jika ini terjadi, Fed tidak perlu menaikkan suku bunga federal terlalu tinggi dan akan menyediakan ekonomi AS dengan pendaratan lunak.

Dengan itu, jaminan dari UEA yang merupakan anggota OPEC, bahwa situasi pasar stabil terlepas dari pemotongan produksi Rusia itu benar.

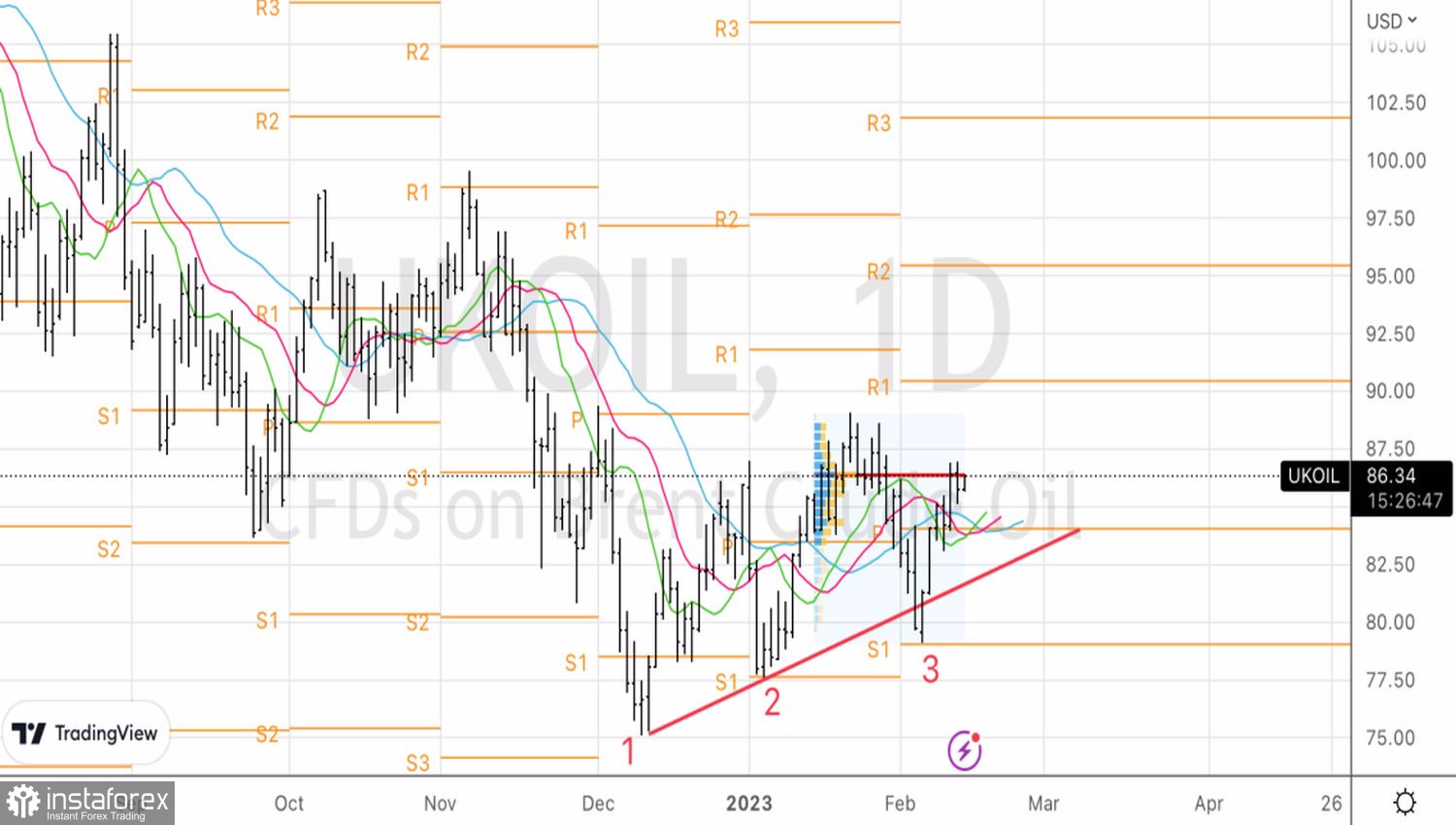

Secara teknikal, setelah aksi take profit sebagian pada long position pada Brent, terbentuk karena pola three-touch reversal, di level $86,3 per barel, pullback mengikuti. Saat ini, bulls mencoba untuk kembali dalam permainan dan menyerang $86,4 fair value resistance. Jika mereka berhasil, kemungkinan menerapkan target $89 per barel akan meningkat. Kita akan memiliki kesempatan untuk meningkatkan long position.