Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

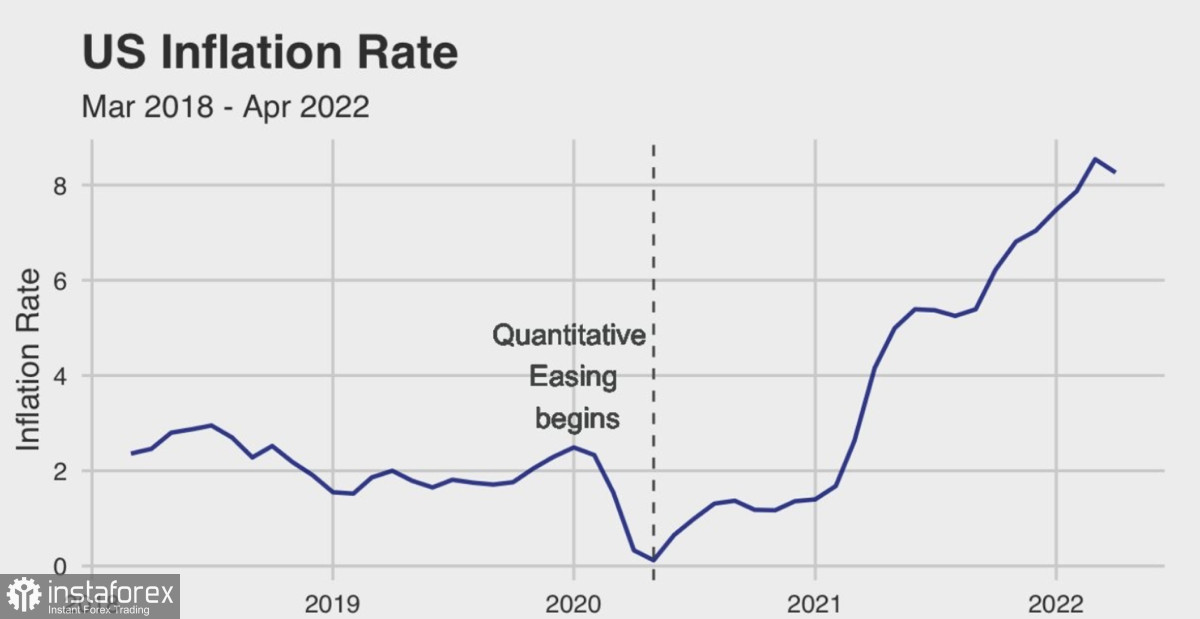

Selama enam bulan, ekonomi dunia terus meluncur ke dalam krisis skala penuh, yang secara efektif dipercepat oleh faktor-faktor tambahan. Tetapi bahkan dengan mempertimbangkan konsekuensi bencana perang di Ukraina, krisis virus corona-lah yang menjadi katalis utama sulitnya situasi ekonomi. Akibat kebijakan pelonggaran kuantitatif, pada akhir tahun 2020, utang global melebihi 225% dari PDB global, dan utang pemerintah AS lebih dari 99%.

Tentu saja, distribusi uang yang begitu murah hati menghasilkan rekor tingkat inflasi di Amerika Serikat dan Uni Eropa. Akibatnya, proses negatif menyebar ke berbagai penjuru dunia. Ada gelombang baru virus corona di China, yang meningkatkan penurunan ekonomi global. Inflasi terus mengamuk di Argentina dan Turki, yang berdampak positif pada minat kriptokurensi, bahkan dengan posisi keras pemerintah negara-negara tersebut.

Uni Eropa juga mengakui bahwa pertumbuhan minat terhadap kriptokurensi tidak dapat dihindari, mengingat rekor inflasi di wilayah 8,1%, dengan proyeksi 7,7%. Tetapi pada saat yang sama, departemen di sebagian besar negara terus berjuang keras untuk masa depan sistem fiat yang cerah. Untuk melakukan ini, AS mengurangi neraca hingga triliunan dolar pada 2022, dan bank sentral di sebagian besar negara menaikkan suku bunga utama. Kenaikan suku bunga berarti beban kewajiban utang meningkat. Semakin sulit bagi negara dan rakyat biasa untuk meminjam dana, akibatnya akan ada lebih sedikit pendapatan, dan akibatnya lebih sedikit pengeluaran.

Ini mengarah pada penurunan tingkat inflasi secara bertahap dalam jangka panjang. Namun, ada pendapat lain. Kenaikan suku bunga dan penurunan volume USD dapat berdampak negatif pada keadaan ekonomi negara berkembang. Seperti yang telah kami nyatakan, krisis virus corona memicu LEDAKAN nyata di pasar utang akibat pelonggaran suku bunga utama. Sekarang banyak negara debitur besar mungkin sangat kesulitan dalam membayar utang mereka. Hal ini dapat menyebabkan gagal bayar dan devaluasi mata uang nasional. Negara pertama yang tidak dapat menahan stagflasi yang akan datang adalah Sri Lanka yang mengumumkan ketidakmungkinan membayar utang sebesar $50 miliar.

Dalam jangka panjang, gagal bayar negara dan devaluasi mata uang mungkin berdampak positif pada pasar kriptokurensi, seperti yang terjadi di Turki dan Argentina. Situasi di negara-negara ini menunjukkan bahwa Bitcoin dan aset digital merupakan alternatif utama untuk uang fiat. Dalam hal ini, bank sentral negara-negara dengan ekonomi lemah perlu memperhitungkan faktor kemungkinan gagal bayar dan devaluasi mata uang nasional. Namun, dengan mempertimbangkan tren saat ini, tidak ada keraguan bahwa kriptokurensi mulai menemukan jalan tengah dan menerima dividen baik dengan tingkat inflasi yang tinggi maupun dengan kebijakan moneter yang terlalu ketat.

Terlepas dari kemungkinan lonjakan aktivitas perdagangan dan minat pada kriptokurensi, audiens ritel tidak akan dapat menciptakan dampak yang signifikan di pasar. Fluktuasi harga berbagai aset digital tidak menghilangkan fakta bahwa pasar global sedang berkonsolidasi sebagai bagian dari tren bearish. Dalam perspektif lokal, kapitalisasi menunjukkan tanda-tanda pertumbuhan. RSI dan stochastic oscillator mendapatkan momentum ke atas, yang menandakan pertumbuhan investasi. MACD masih bergerak jauh di bawah nol, tetapi juga telah mengarah ke atas.

Alarm tersebut disebabkan oleh rendahnya aktivitas pembelian Bitcoin, yang kembali menguat dalam status aset utama di pasar. Ini menunjukkan bahwa ketika merencanakan ide investasi di altcoin, penting untuk mengawasi Bitcoin.

Namun, bahkan dengan meningkatnya minat di kalangan investor institusional dan ritel, jalan kriptokurensi untuk terus menstabilkan dan memulihkan kuotasi masih panjang.