Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Et voilà ce qui devait être prouvé ! Le marché était trop confiant quant à un retournement "dovish" de la Fed en 2023, lorsque Jerome Powell lui a permis d'avoir son propre avis. Les dérivés donnaient une probabilité de baisse des taux des fonds fédéraux de près de 90% lors de la réunion du FOMC en juillet. Les chances qu'elle tombe de 5,25% à 5% en juin étaient de 50/50. Cela exerçait une pression importante sur le dollar américain. Cependant, le rapport sur le marché du travail américain a montré l'EUR/USD, où les écrevisses hivernent.

La croissance de l'emploi hors secteur agricole de 230 000, bien au-dessus des 160 000 attendus par les experts de Bloomberg, la baisse du taux de chômage de 3,5% à 3,4% et l'accélération des salaires moyens de 4,3% à 4,4% montrent que le marché du travail est solide. Si c'est le cas, l'inflation a plus de chances de s'accélérer que de ralentir. La Fed devrait probablement maintenir les taux des fonds fédéraux à 5,25% jusqu'à la fin de 2023, comme elle l'avait prévu. Et le marché à terme s'est trompé.

Dynamique des attentes de marché pour le taux de la Fed

Danske Bank avait déjà cette opinion avant la publication du rapport sur l'emploi d'avril. Il prévoyait une baisse de l'EUR/USD à 1,06 dans les 6 prochains mois. Et maintenant, cette hypothèse ne semble pas être quelque chose de fantastique. Nordea estime que la Réserve fédérale ne baissera les taux qu'en juin 2024 pour la première fois. En raison des stimulants fiscaux et monétaires massifs de 2020-2021, l'économie américaine est très résiliente et capable de supporter même le resserrement monétaire le plus agressif de la Fed depuis des décennies.

La seule chose qui peut changer les règles du jeu est une perturbation majeure de l'économie. Peut-être que ce sera un défaut en raison du refus du Congrès de relever le plafond de la dette publique. Mais le foyer le plus probable d'incendie est le système bancaire. Bien que, après l'acquisition de First Republic par le géant JP Morgan, il semblait que la crise était terminée, ce n'est pas le cas en réalité. L'effondrement des actions des institutions de crédit régionales PacWest, First Horizon et Western Alliance lors des échanges du 4 mai montre que le problème n'est pas résolu.

La situation ressemble de plus en plus à celle de 2008, lorsque la faillite massive des banques américaines a provoqué une crise économique mondiale. Cependant, à l'époque, il s'agissait de prêts problématiques. Maintenant, la sortie de dépôts est à l'ordre du jour. En essayant de conserver leur argent, les banques augmentent les taux d'intérêt sur les dépôts. Cela réduit la rentabilité des établissements de crédit et contribue à la baisse des cours des actions. En conséquence, il devient plus difficile pour les émetteurs de lever des capitaux propres.

Quoi qu'il en soit, le rapport sur le marché du travail a prouvé que le dollar américain ne doit pas être écarté trop tôt. Il va encore se battre. Surtout si l'inflation américaine accélère de manière inattendue en avril. Le rapport sur les prix à la consommation sera l'événement clé de la semaine du 12 mai.

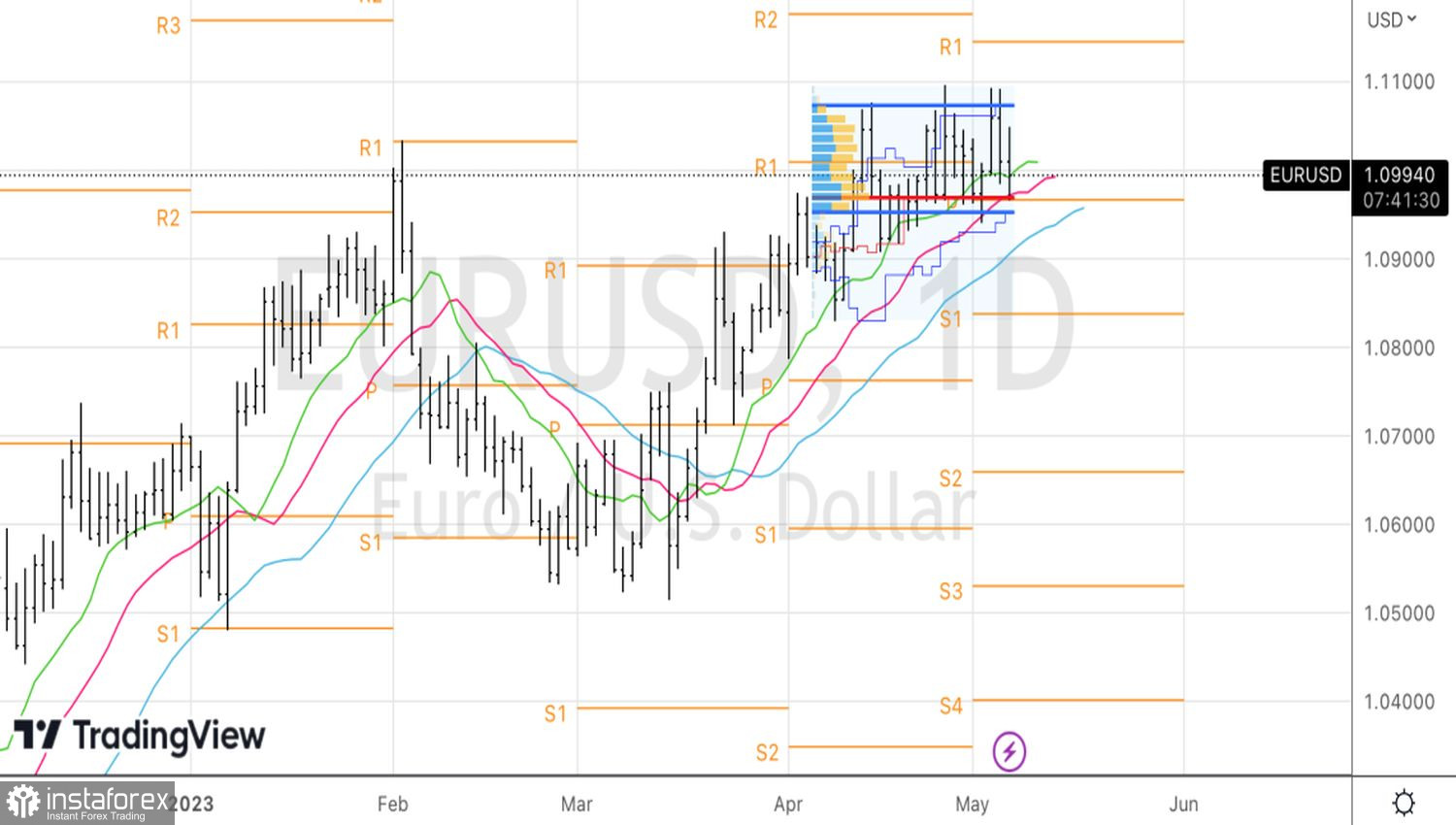

Techniquement, sur le graphique journalier EUR/USD, les "ours" jouent le modèle Double sommet. La rupture de la juste valeur à 1,097 permettra d'augmenter les positions courtes formées à partir du niveau de 1,1. Les cibles sont les niveaux de 1,089 et 1,084.