Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Індекс виробничої активності ISM зріс у грудні з 48,4 пункту до 49,3 пункту, причому зростання було зафіксовано як за субіндексом нових замовлень, так і за загальною виробничою активністю. Попри те, що індекс все ще перебуває нижче зони розширення, він досяг максимального рівня з березня.

Субіндекс нових замовлень зріс до 52,5 пункту, що є найвищим показником з травня 2022 року. Можна припустити, що промисловість США позитивно відреагувала на перемогу Дональда Трампа в президентських виборах, адже його економічна політика передбачає масштабні заходи підтримки виробничого сектору країни, зокрема підвищення митних тарифів на імпорт.

Водночас у секторі зайнятості спостерігається значне скорочення персоналу: субіндекс зайнятості різко знизився з 48,1 пункту до 45,3 пункту. Саме цей показник утримав загальний індекс у зоні скорочення, оскільки решта п'ять субіндексів зросли.

Загалом цей звіт сприяє зміцненню долара, адже знижує тиск на ФРС. Чим міцнішою є економіка, тим довше вона здатна витримувати високий рівень процентних ставок. Це дозволяє ФРС зосередитися на головному завданні – боротьбі з інфляцією, не зважаючи на стан економіки. Оскільки більшість розвинених країн перебувають у зовсім інших умовах, зокрема зіткнулися з ризиками рецесії, долар на цьому тлі отримує додаткове підтвердження своєї сили. Ще одним підтвердженням цього є найшвидше з липня скорочення запасів, що свідчить про стійкий попит і можливість підтримання високого рівня замовлень у найближчі місяці, що, своєю чергою, сприятиме зростанню галузі.

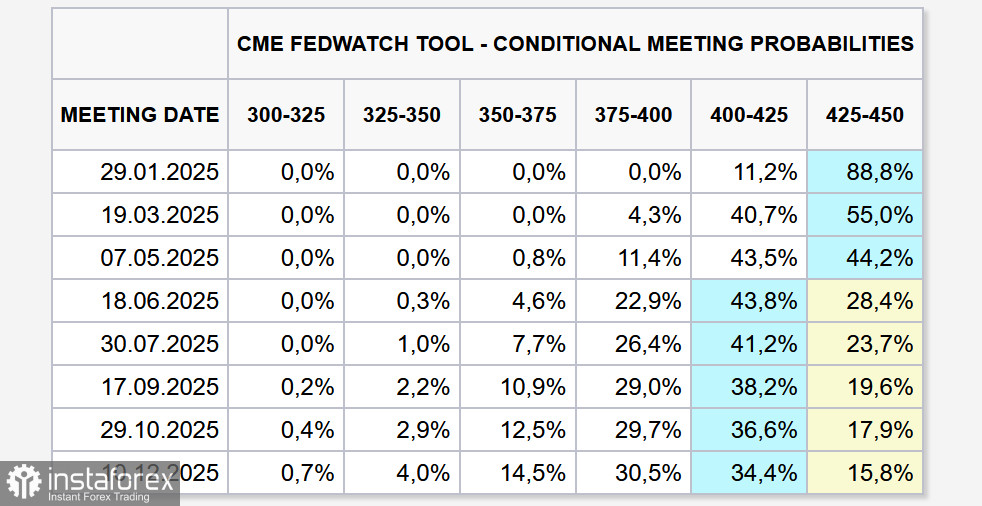

Прогнози щодо ставки ФРС залишаються малозмінними, але й вони підтримують більш сильний долар. У кінці 2024 року ф'ючерсний ринок CME очікував єдине зниження ставки ФРС у травні, а ймовірність ще одного зниження до кінця року становила менш ніж 30%. Наразі ринок очікує перше зниження ставки в червні, тобто ще пізніше, при збереженні ймовірності другого зниження на тому ж рівні.

Деякі чиновники ФРС висловилися про необхідність уповільнення темпів зниження ставки, доки інфляція не повернеться до цільового показника ФРС у 2%. Глава ФРБ Сан-Франциско Мері Дейлі наголосила, що виконання цього завдання має відбуватися без значного уповільнення на ринку праці. Заступник голови ФРС Ліза Куглер зазначила, що «доцільно було б знизити вартість запозичень пізніше цього року», якщо інфляція продовжить сповільнюватися. Проте ключове слово – «пізніше», що ринки сприйняли як сигнал до тривалішого збереження високих ставок.

Додатковим фактором зміцнення долара стало падіння курсу юаня нижче 7,3 вперше за 14 місяців. Це може свідчити про те, що Народний банк Китаю припинив підтримувати цей рівень. Якщо це так, то слід очікувати додаткового тиску на валюти, пов'язані з юанем, зокрема новозеландський та австралійський долари, що своєю чергою тисне на ризикові активи.

У вівторок буде опубліковано індекс ISM у секторі послуг, що може спричинити зростання волатильності. Однак ключовою подією цього тижня стане звіт щодо зайнятості в США, який покаже, чи посилюється тиск на ринок праці. Позитивний звіт може відтермінувати очікування щодо зниження ставки ФРС ще далі, можливо, на липень чи навіть вересень. Прогнози наразі нейтральні й не передбачають різкого уповільнення ринку праці, а отже, долар залишатиметься стабільним щонайменше до кінця тижня.

Загалом ринки, ймовірно, обиратимуть обережний підхід до прогнозів, уникаючи значних рухів до моменту вступу Дональда Трампа на посаду президента США. Саме його перші укази визначатимуть подальший напрямок інфляційних очікувань, економічної та торговельної політики, а також стануть основою для довгострокових прогнозів.