Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

У японському суспільстві існує глибинний страх перед поверненням багаторічної дефляції, з якою марно боролися та уряд, і Банк Японії протягом десятиліть. Ідея про те, що слід почекати з підвищенням ставки BoJ як мінімум до весни наступного року, набирає популярності – на користь такої паузи нещодавно висловилися такі фігури, як член Ради BoJ Адачі, лідер Демократичної партії для народу (партія набирає популярність і на виборах до нижньої палати парламенту 27 жовтня збільшила своє представництво в 4 рази) Тамакі та низка інших важливих фігур.

Аргументи тут такі: підвищення заробітної плати навесні 2024 р. значною мірою вплинуло на рішення Банку Японії почати вихід з політики негативних ставок, але немає жодної впевненості, що навесні 2025 р. буде таке ж серйозне підвищення. Потрібно дочекатися його закінчення, щоб підвищувати ставку. Зростання оплати праці цього року є максимальним з 1997 р., але оскільки й інфляція висока, то реальні доходи домогосподарств знижуються – у серпні спад склав 1,9% р/р. Підвищення ставки при падінні реальних доходів – не найкраща ідея, оскільки це стане сильним ударом по споживанню, відповідно по ВВП, і в підсумку люди все одно витрачатимуть менше та більше заощаджуватимуть. Привіт, дефляція, а якщо пощастить, то й стагфляція – найбільший кошмар будь-якого уряду.

Зрозуміло, що такий підхід аж ніяк не сприяє зміцненню єни, особливо на тлі переоцінки політики ФРС після перемоги Трампа. Вчора FOMC очікувано знизив ставку на чверть пункту, і тепер ф'ючерси показують лише 4 зниження до кінця 2025 р., тобто до 4%. Це означає сильний долар, що цілком відповідає озвученим політичним лозунгам Трампа у передвиборчій кампанії, а сильний долар, своєю чергою, означає й вищу дохідність.

Звісно, ринки ще деякий час трястиме, у будь-який день можна очікувати гучних заяв і кадрових рішень, волатильність залишатиметься підвищеною, але щодо перспектив єни, то вони виглядають досить слабкими – усі фактори, які дозволили здійснити дивовижне зміцнення у липні-вересні, більше не діють.

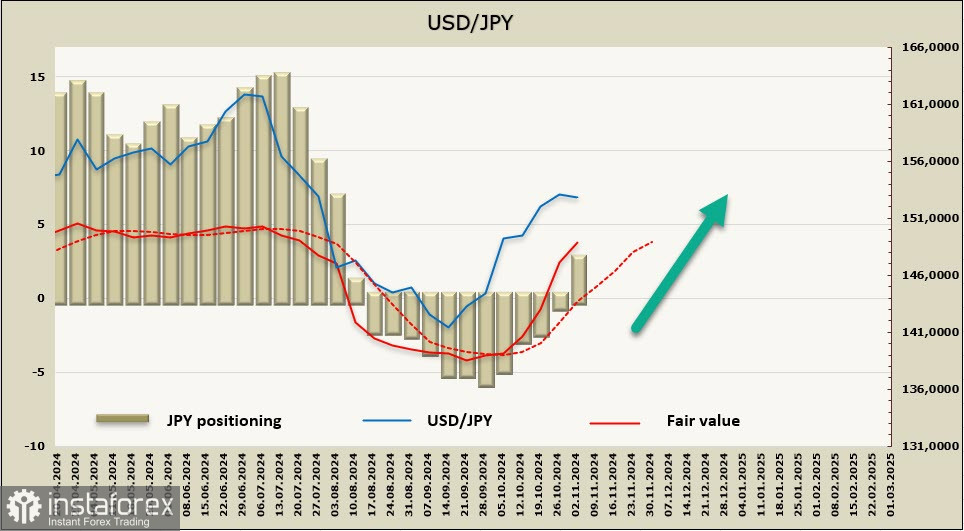

Усього 11 тижнів єна утримувала бичаче позиціювання, станом на звітний тиждень стало зрозуміло, що цей період завершився – тижнева зміна -3,1 млрд, сформувалася коротка позиція в розмірі 2,0 млрд. Єна та євро змагаються одне з одним у темпах розпродажів, і обидві валюти наразі виглядають щодо долара найбільш слабо.

Тиждень тому ми очікували, що єна продовжить ослаблення, що й сталося – після оголошення результатів виборів президента у США курс USD/JPY у моменті піднявся до 154,71, відкат після цього був незначний, і, суворо кажучи, причин очікувати розвороту єни на південь зовсім небагато. Імовірніше інше – продовження зростання в напрямку багаторічного максимуму 161,79, який був сформований у липні. Завадити зростанню може лише несподіване зростання попиту на захисні активи, що в поточних реаліях малоймовірно.