Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Дані ринку праці США за травень виявилися значною мірою несподіваними – кількість робочих місць в несільськогосподарському секторі збільшилася на 272 тис. (прогноз +185 тис.), середня погодинна заробітна плата збільшилася на 0.4% (місяцем раніше +0,2%), чисельність робочої сили скоротилася на 250 тис. У результаті різко зросла дохідність, а долар помітно зміцнився проти всіх світових валют.

Дані виявилися як несподіваними, і надмірно суперечливими. Сильне зростання нових робочих місць зафіксовано при одночасному зниженні участі в робочій силі та зростанні безробіття, при цьому та обидва звіти ISM показали зниження зайнятості, що саме по собі дуже дивно і натякає або на помилки в підрахунках, або на маніпулювання даними перед виборами президента США, що наближаються.

Дані свідчать, що ринок праці США залишається стійким, попри всі зусилля ФРС. Загроза відновлення зростання інфляційного тиску залишається високою. Нонфарми суперечать іншим показникам, які свідчать про уповільнення економіки США.

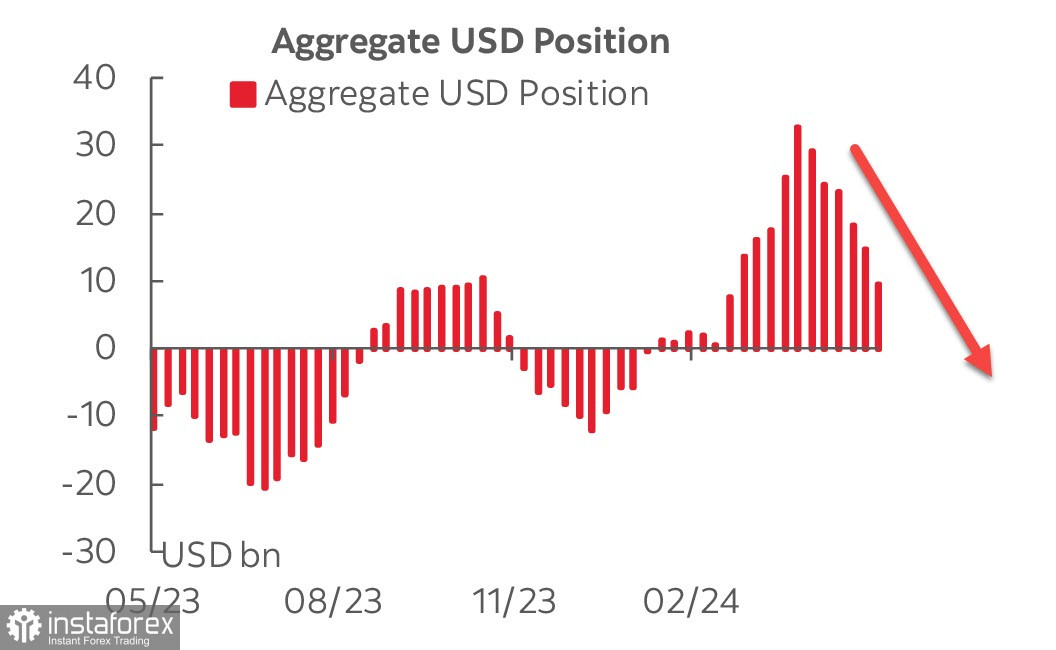

Звіт CFTC не приніс жодних несподіванок – сукупна довга позиція щодо долара США проти основних світових валют скоротилася за звітний тиждень на 4 млрд, до 10.6 млрд.

Скорочення довгої позиції йде шостий тиждень поспіль, і жодних ознак того, що інвестори можуть знову почати купувати долар, поки що немає. Інвестори ніяк не очікували на такі сильні нонфарми, і тепер багато залежить від звіту з інфляції, який вийде в середу, безпосередньо перед засіданням ФРС.

Як очікується, ФРС залишить відсоткові ставки залишаться без змін. Ще в четвер ринки оцінювали ймовірність першого зниження у вересні 80%, але після публікації нонфармів очікування щодо першого скорочення ставки було перенесено на листопад, і ймовірність скорочення оцінюється приблизно 45%, тобто тепер прогноз щодо долара став помітно більш яструбиним.

Минулого тижня був ще один несподіваний звіт – ISM щодо сектору послуг. Індекс ISM виріс з 49.4п до 53.8п, що явно суперечить картині, що складається, про уповільнення економіки США. Насправді травневі індекси PMI та ISM показали послаблення балансу промислових замовлень та запасів, а кількість вакансій сигналізувала про зниження попиту на робочу силу. Зростання банківського кредитування стабілізувалося нижче допандемічного рівня, оскільки жорстка грошово-кредитна політика продовжує негативно впливати.

Ще в четвер ринки не бачили жодних ознак перегріву економіки США, ISM у секторі послуг та нонфарми внесли серйозні корективи до прогнозів. Тепер потрібно чекати на середу, щоб побачити як динаміку інфляції, так і зміни прогнозів ФРС. Тут можливі два протилежні сценарії. Якщо інфляція покаже високу стійкість, то з урахуванням сильних даних щодо ISM та ринку праці ринок неминуче зробить висновок про те, що перегрів в економіці все ж таки є, а тому долар збереже вищу прибутковість і його покупки продовжаться. Якщо інфляція покаже хоча б мінімальне скорочення, що цілком логічно, з урахуванням того, що цінові компоненти в обох звітах ISM показали зниження, то нонфарми будуть розцінені як одиничний сплеск, що не впливає на загальну картину, і долар знову почне слабшати.