Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Експерти з нетерпінням чекають на публікацію індексу цін на особисте споживання (PCE) у США цієї п'ятниці, який є ключовим показником для Федеральної резервної системи (ФРС).

Очікується, що дані дадуть уявлення про майбутні зміни відсоткової ставки на решту року. Ринки вже адаптувалися до можливості збільшення ставок, ґрунтуючись на нещодавно опублікованих протоколах засідання ФРС та стриманих коментарях чиновників, які висловили сумніви щодо сталого зниження інфляції.

Раніше цього місяця були представлені окремі звіти, що показали помірне зростання споживчих цін, що виявилося нижчим за очікування. Це внесло надію на можливе зниження ставок цього року після кількох місяців вищих показників інфляції.

Протоколи останніх зустрічей ФРС підтвердили, що регулятори очікують уповільнення цінового тиску, хоч і застерегли, що необхідно почекати кілька місяців, перш ніж можна буде переконатися у досягненні цільового рівня інфляції 2% для ухвалення нових економічних ініціатив.

Цього тижня на учасників ринку чекає серія виступів низки ключових фігур Федеральної резервної системи, серед яких Мішель Боуман, Лоретта Местер із ФРБ Клівленда, Ліза Кук, Джон Вільямс із ФРБ Нью-Йорка та Рафаель Бостік із ФРБ Атланти. Ці заходи нададуть інвесторам додаткові орієнтири щодо поточного економічного клімату.

Крім того, включені оновлені оцінки економічного розвитку США за перший квартал, які будуть опубліковані в четвер, а також доповідь «Бежева книга» Федеральної резервної системи, запланована на середу. Ці дані нададуть додаткову інформацію про стан економіки, що може вплинути на подальші рішення щодо монетарної політики.

На майбутньому червневому засіданні Європейський центральний банк (ЄЦБ), ймовірно, зробить кроки щодо зниження процентної ставки з поточного рекордного рівня в 4%. Проте питання про темпи подальшого зниження ставок залишається відкритим, особливо в контексті майбутніх даних щодо інфляції в єврозоні в п'ятницю, які можуть вказати на ціновий тиск, що зберігається.

Очікується, що інфляція в єврозоні у травні зросте до 2,5% річних із 2,4% у квітні, при цьому базова інфляція залишиться на рівні 2,7%. Це не повинно завадити ЄЦБ знизити ставку у червні, хоча деякі чиновники висловлюються проти подальшого ослаблення монетарної політики.

Наступного тижня також буде опубліковано важливі економічні дані для єврозони, включаючи індекс ділового клімату від Ifo у Німеччині у понеділок та результати опитування ЄЦБ щодо інфляційних очікувань у вівторок.

Увага ринку зосереджена на майбутніх даних щодо інфляції в Токіо, які будуть опубліковані цієї п'ятниці. Аналітики та інвестори аналізують ці дані у спробі передбачити можливі зміни в кредитно-грошовій політиці Банку Японії, особливо в контексті очікуваного подальшого підвищення процентної ставки.

Ця публікація відбудеться за два тижні до засідання Банку Японії, на якому, як припускають експерти, може відбутися друге підвищення ставки після значних рішень у березні. У країні наростає тиск на центральний банк підвищити ставки через ослаблення єни, що триває, що збільшує вартість імпортованих товарів і негативно впливає на споживчий попит.

Також цієї п'ятниці Міністерство фінансів Японії представить дані про останні інтервенції на валютному ринку та зміни у графіку купівлі облігацій Банком Японії. Інвестори уважно стежитимуть за можливим зниженням обсягів закупівель із боку центрального банку.

На початку тижня, у понеділок, Китай представить дані про промисловий прибуток за останній рік, що дозволить аналітикам та інвесторам оцінити, чи вдалося у квітні відновити показники після значного падіння у березні. Це падіння чинило тиск на економічне зростання країни в першому кварталі, яке сповільнилося до 4,3%.

У п'ятницю буде опубліковано офіційні індекси ділової активності PMI для виробничого та невиробничого секторів. За прогнозами економістів, індекс ділової активності у виробництві у травні втретє поспіль має перевищити граничне значення 50, що свідчить про зростання сектора.

Цього року Пекін поставив собі амбітне завдання досягти економічного зростання близько 5%, проте багато експертів вважають це метою складною для виконання. Проблеми, що продовжуються, в секторі нерухомості та слабкий споживчий попит продовжують залишатися серйозними перешкодами для розвитку другої за величиною економіки світу.

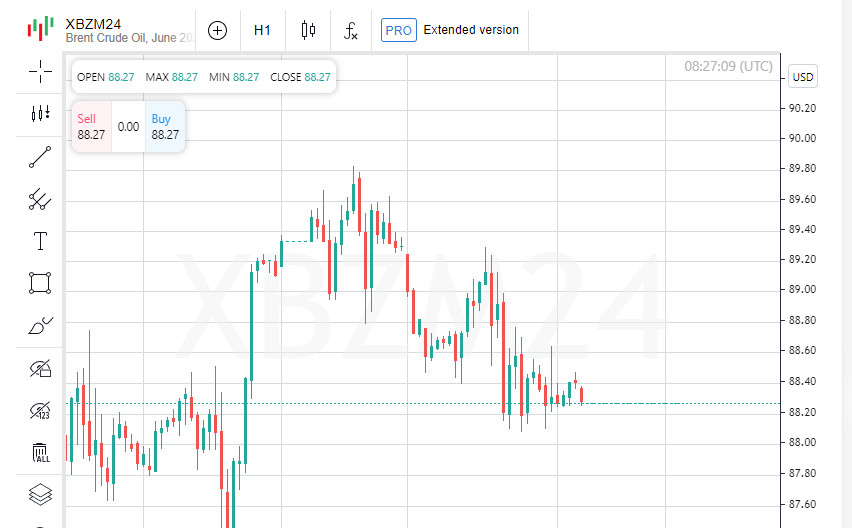

Ціни на нафту продемонстрували зростання на 1% у п'ятницю, проте загальний підсумок тижня виявився збитковим через очікування, що стійке економічне зростання в США може підтримати високі відсоткові ставки тривалий час, що, своєю чергою, позначиться на попиті на паливо.

Протягом тижня ціни на марку Brent знизилися на 2,1%, показавши найбільшу кількість падінь, що йдуть з початку січня. Американська марка WTI впала на 2,8% за тиждень.

Високі відсоткові ставки призводять до зростання вартості запозичень, що може обмежити економічну активність та знизити попит на нафту. Проте загальний попит на нафту залишається на високому рівні, зазначають аналітики Morgan Stanley.

Вони припускають, що глобальне споживання рідких нафтопродуктів у поточному році зросте приблизно на 1,5 млн барелів на день.

Слабкий попит на бензин у США компенсується збільшенням глобального попиту, особливо помітним на початку року, наголошують експерти.