Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Волатильність на ринку й активність трейдерів сьогодні мінімальна: у низці країн з ключовими економіками святкується День Праці. Банки та біржі в цих країнах закриті. Проте друга половина сьогоднішнього торгового дня не буде настільки ж млявою, як перша. Уже на початку американської торгової сесії буде опубліковано звіт від компанії Automatic Data Processing (ADP) за рівнем зайнятості в приватному секторі американської економіки. Хоча він не має прямої кореляції з офіційними даними Мінпраці США, які буде опубліковано в п'ятницю, однак, звіт ADP часто є провісником цих даних, справляючи помітний вплив на ринок.

Тут економісти прогнозують зростання показника зайнятості у квітні на +174,0 тис. з +184 тис. у березні, +155,0 тис. у лютому, +111 тис. у січні. Попри відносне зниження, цей показник вищий від значень, що відзначаються з серпня 2023 року, що є позитивним фактором для долара.

Звіт ADP буде опубліковано о 12:15 (GMT), а о 14:00 буде опубліковано індекс ділової активності у виробничому секторі (від Інституту управління постачаннями, ISM) американської економіки. Він прискорився в березні з 47,8 до 50,3, виявившись також сильнішим за прогноз у 48,4. Поліпшення показників PMI на тлі збереження високої інфляції у США створює передумови для відтермінування початку переходу ФРС до м'якшої монетарної політики. Це є бичачим фундаментальним фактором для американського долара.

Очікується, що виробничий PMI втримається в зоні зростання, яка відокремлюється від зони уповільнення бізнес-активності позначкою 50.

До речі, в п'ятницю, після публікації NFP о 14:00 (GMT) буде опубліковано індекс PMI ділової активності (від ISM) у секторі послуг економіки США. Результат вище 50 і його зростання розглядається як позитивний фактор для USD.

Тут очікується корекція в кращий бік, з 51,4 у березні до 52,0 у квітні.

На сектор сфери послуг в економіці США припадає близько 80% національного ВВП. На частку ж виробництва матеріальних благ - приблизно 20 % ВВП (з них 1 % на сільське господарство і 18 % на промислове виробництво).

Тому публікація індексів PMI для секторів послуг та виробництва, чинячи значний вплив на ринки, разом з публікацією в п'ятницю звіту Мінпраці США з даними за квітень стане найважливішою подією, яка може задати вектор динаміки долара аж до середини місяця, коли 15 травня будуть опубліковані американські індекси CPI.

Центром же сьогоднішніх подій на ринку може стати публікація підсумків засідання та пресконференція ФРС, яка розпочнеться о 18:30 (GMT) через 30 хвилин після публікації рішення щодо відсоткової ставки.

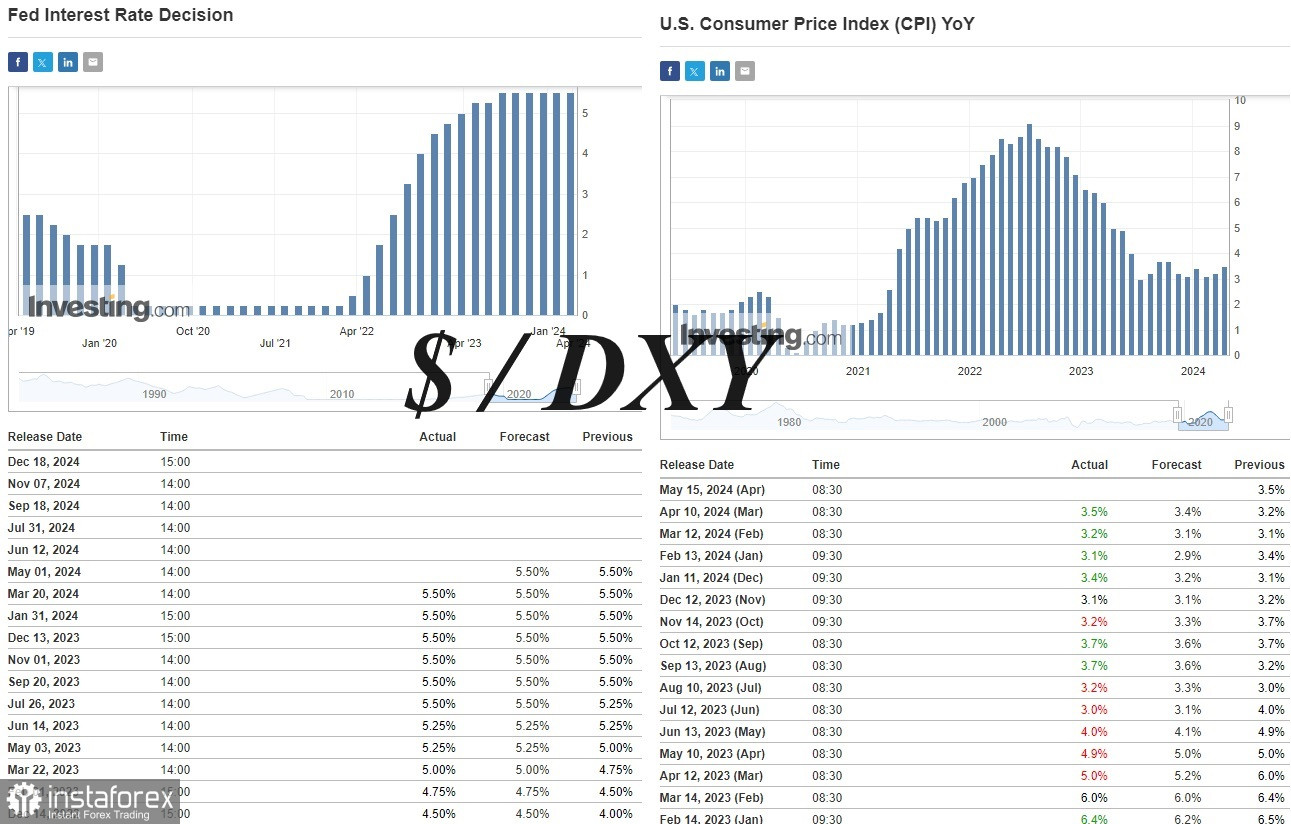

Учасники ринку очікують збереження процентної ставки ФРС на рівні 5,50%. Найбільший інтерес представлятиме текст супровідних заяв і пресконференція. Не виключено, що керівники американського ЦБ займуть вичікувально-яструбину позицію та заявлять про необхідність дочекатися більш чітких сигналів щодо стабільності процесу уповільнення інфляції та її зниження до цільового рівня 2%.

Судячи ж з останніх даних, інфляційний тиск у національній економіці зростає вже кілька місяців поспіль. Так, у березні індекс споживчих цін CPI прискорився до +0,4% (за прогнозу в +0,3%) і до +3,5% у річному вираженні, з +3,2% раніше. Базовий CPI, що виключає харчові продукти та енергоносії, зріс на +0,4% (за прогнозу в +0,3%) і до +3,8% замість прогнозованих +3,7% у річному вираженні.

Мало того що ці дані вкотре перевершили прогнози економістів, так вони ще й значно знизили ймовірність швидкого переходу ФРС до більш м'якої монетарної політики.

Тепер багато економістів вважають, що ФРС може взагалі відкласти зниження відсоткової ставки до наступного року. Якщо про це йтиметься в сьогоднішніх супровідних заявах ФРС, то долар може істотно зміцнитися щодо основних конкурентів.