Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Напередодні важливої події ─ підсумкової зустрічі членів ФРС щодо грошово-кредитної політики, яка розпочинається сьогодні, ─ вже відбулося два засідання, ЦБ Японії та РБА, кожне з яких цікаве по-своєму.

Отже, Резервний банк Австралії очікувано зберіг ключову відсоткову ставку на рівні 4.35%, наслідуючи загальну динаміку англосаксонських країн, де головну скрипку грає американський ЦБ. Це стосовно загальної тенденції, але для цього рішення були й об'єктивні причини. Так само як і у США, в Австралії інфляція хоч і знижується, але поки що залишається значно вищою за бажаний рівень 2%, перебуваючи, згідно з останніми даними, на позначці 4.1%.

Раніше на цій хвилі на ринку вважали, що висока інфляція може змусити РБА підняти відсоткові ставки, що на тлі очікуваного їх зниження в Америці стимулювало зростання попиту на австралійську валюту. Але останні дані споживчої інфляції у США показали, що є реальний ризик перенесення старту зниження відсоткових ставок у США на другу половину поточного року. А в цьому випадку при збереженні всіх параметрів монетарної політики в Австралії без змін зміцнення американського долара буде є більш реальним варіантом розвитку подій.

Сьогодні підсумкове рішення ЦБ Японії хоч і не виявилося сюрпризом для учасників ринку, але в чомусь все-таки було незвичайним. Реакція трейдерів була однозначною ─ продажі єни проти долара США та інших основних валют на ринку Форекс на рішення підвищити ключову відсоткову ставку з -0.1%, на яку її було знижено у 2016 році, до нейтрального рівня 0.0%.

Підставою для таких дій стало перевищення інфляцією цільового показника центрального банку у 2% більш ніж за рік. Також причиною можна вважати згоду найбільших компаній країни підняти зарплати на 5.28%, що стало найбільшим підвищенням заробітної плати за понад три десятиліття. Ці новини змусили регулятор переглянути свої інфляційні очікування в бік підвищення, що і стало причиною збільшення відсоткової ставки. Крім цього, було ухвалено рішення про припинення контролю над кривою прибутковості 10-річних державних облігацій і зупинення купівлі ETF та японських інвестиційних фондів нерухомості (J-REIT). Було вирішено також поступово знижувати темпи купівлі корпоративних облігацій, а потім повністю припинити це приблизно через рік. Проте в банку заявили, що в разі швидкого зростання довгострокових ставок він вживе заходів для збільшення обсягу купівлі держоблігацій.

Що можна в цій ситуації очікувати від єни та австралійського долара?

Вважаємо, що внутрішні причини слабкості цих валют, які описано вище, сприятимуть їхньому зниженню, і насамперед щодо долара США, якщо ФРС за підсумками засідання завтра, в середу, знову почне говорити про можливість старту зниження ставок, але водночас нічого конкретно не повідомить. У цьому випадку американська валюта отримуватиме підтримку на ринку Форекс.

Прогноз дня:

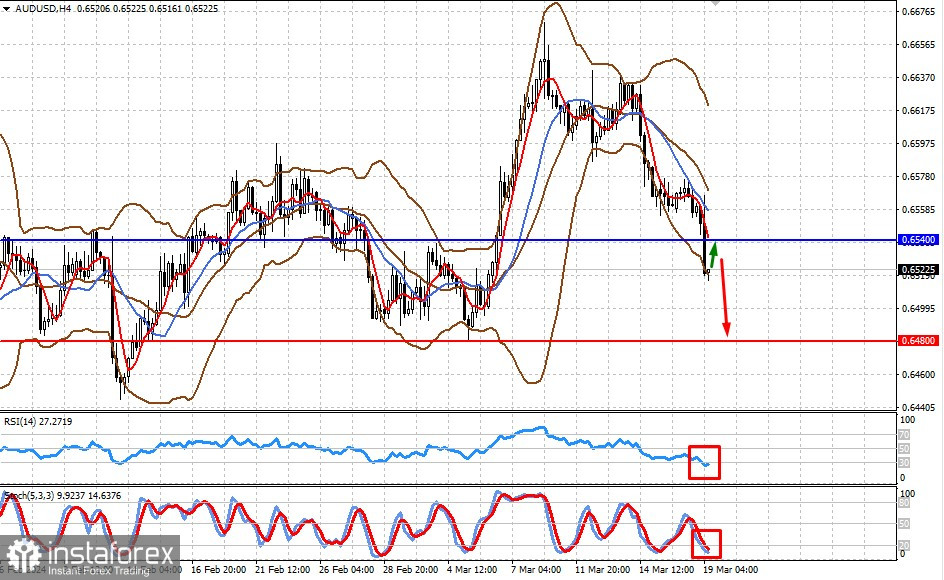

AUD/USD

Пара впала нижче рівня підтримки 0.6540. Очікуємо продовження її зниження до 0.6480.

USD/JPY

Пара різко зросла за підсумками засідання ЦБ Японії. Подолання рівня 149.50 може відкрити їй дорогу для подальшого зростання до 151.00 після можливого невеликого відкоту до рівня підтримки.