Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

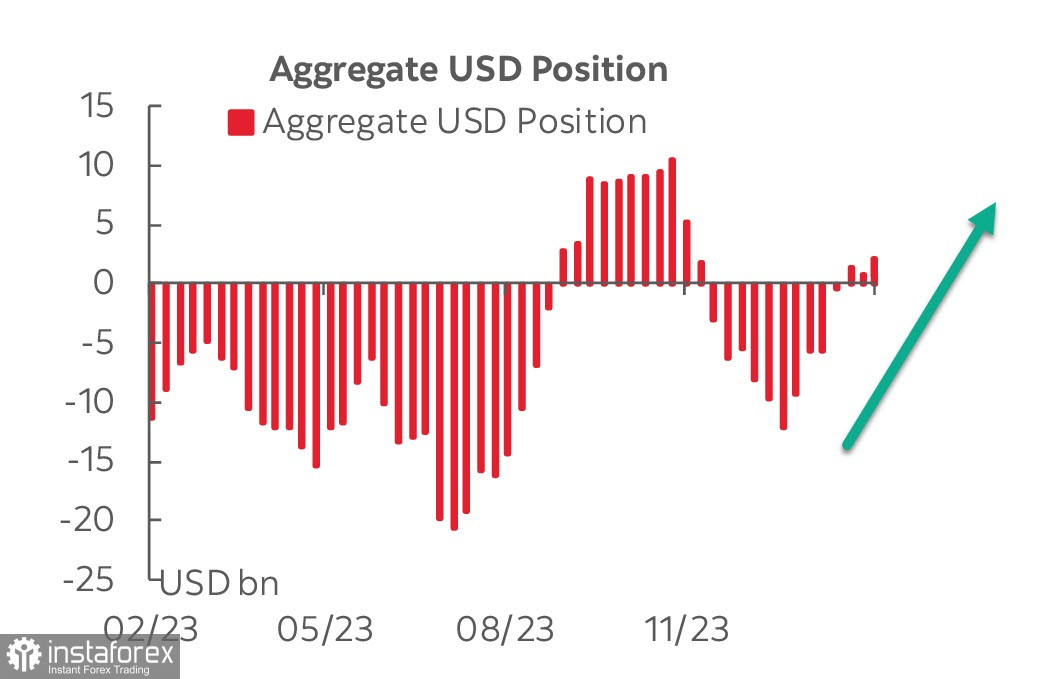

Як випливає з опублікованого в п'ятницю звіту CFTC, чиста довга позиція по USD проти основних валют зросла за звітний тиждень на 1,6 млрд, до 2,5 млрд. Попри те що долар сповільнив своє зміцнення після переоцінки прогнозів щодо ставки ФРС, ф'ючерси підтримують його зростання в середньостроковій перспективі.

Звернемо також увагу на те, що зростають ставки по сировині. Нафта WTI додала 1.9 млрд, до 13.5 млрд, довга позиція зростає, Щодо міді зміни одразу на +6 млрд, чиста коротка позиція майже ліквідована та залишає на кінець звітного періоду -0,9 млрд. Мідь ─ основний технологічний метал, тож різкий попит на мідь означає попит на сировину загалом, а також готовність ринку й надалі спостерігати зростання технологічного сектору. Золото додало символічні 0.1 млрд, чиста довга позиція 34.5 млрд.

Brent торгується в понеділок вище 83 дол. за барель, що, ймовірно, є реакцією ринку на рішення ОПЕК+ продовжити угоду щодо скорочення видобутку на другий квартал. В організації заявили, що скорочення можуть бути скасовані поступово відповідно до попиту. ОПЕК+ очікує, що зростання попиту цього року становитиме близько 2,25 мільйона барелів на добу, тоді як Міжнародне енергетичне агентство очікує скромнішого зростання в 1,22 мільйона барелів на добу.

П'ятниця принесла багато значущих статистичних даних зі США, які виявилися несподівано слабкими. Індекс ISM у виробничому секторі замість очікуваного зростання знизився з 49.1п до 47.8п, скоротилися витрати на будівництво, індекс споживчої довіри від університету Мічиган також знизився з 79.6п. до 76.9п. Прибутковість US Treasures долар США впали після виходу даних, але причин для глибшого падіння, судячи зі звіту CFTC, поки що немає.

Проте зберігаються позитивні настрої. Фондові індекси зростають, S&P 500 торгувався в п'ятницю вище за 5100, а Eurostoxx 50, попри сильніші, ніж очікувалося, дані щодо інфляції, досяг нового рекордного максимуму.

Ринок ставить на те, що перше зниження ставки відбудеться на засіданні FOMC 12 червня, на поточний момент цю ймовірність оцінюють приблизно у 85%, а загалом у 2024 р. відбудеться 4 зниження ставки сумарно на 1%, або, що трохи менш імовірно, ─ 3 зниження.

Цього тижня вийдуть дані з ринку праці США за лютий, ISM у секторі послуг, відбудеться засідання ЄЦБ. Крім того, голова ФРС Пауелл дасть свідчення перед комітетом Палати представників з фінансових послуг.

Долар на відкритті тижня виглядає нейтрально, проте причин очікувати зростання, а не падіння, все ж таки більше. Попит також матимуть сировинні валюти.