Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

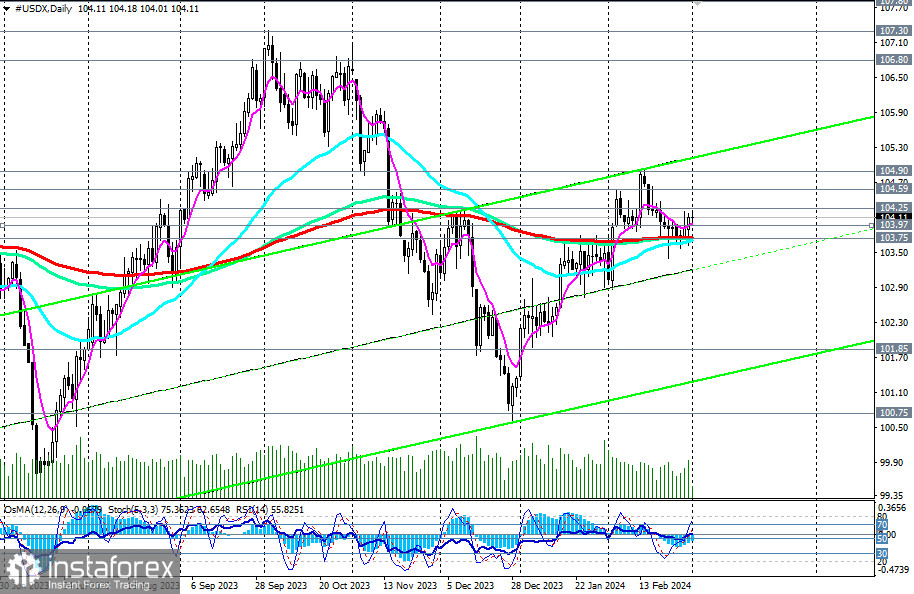

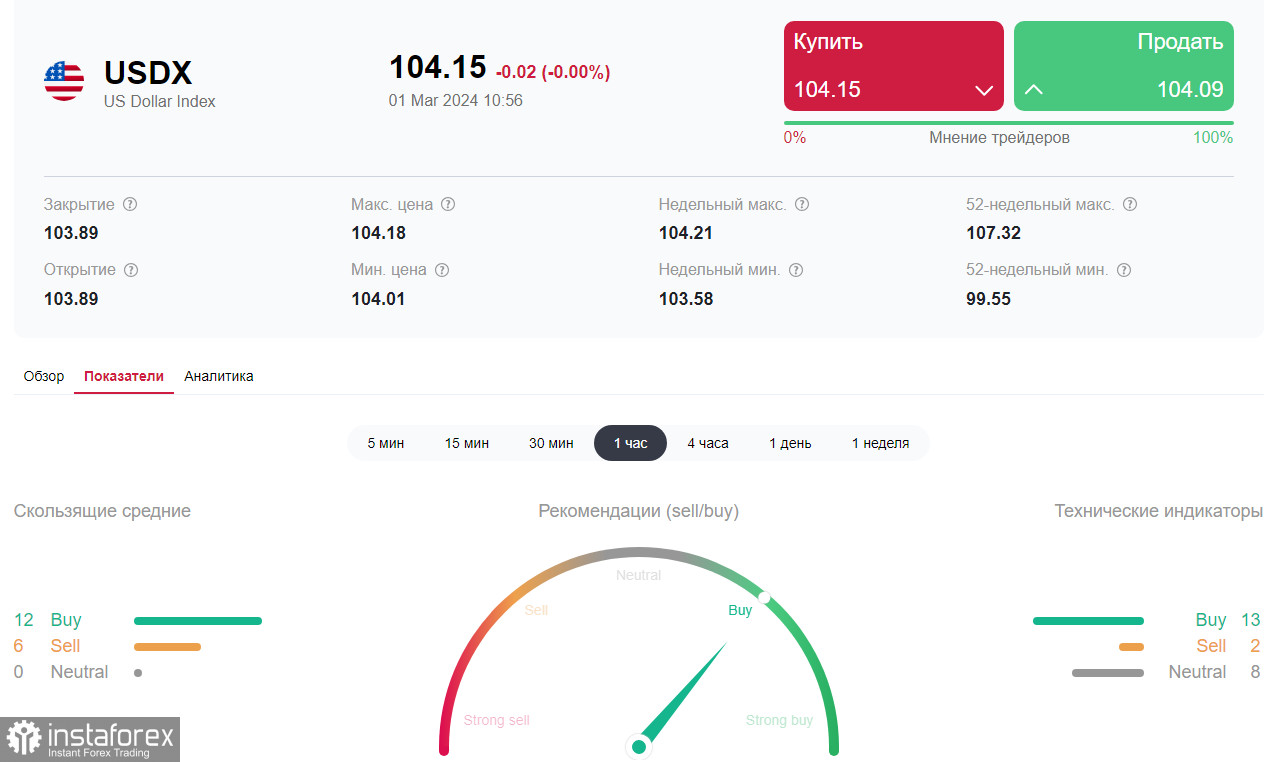

Весь минулий місяць індекс долара DXY провів у діапазоні, торгуючись навколо позначки 104.00 і відображаючи динаміку долара. Він продовжує отримувати підтримку від позитивної макростатистики, що надходить зі США і від яструбиної риторики представників керівництва ФРС. Вони ж тією чи іншою мірою, але кожен по-своєму говорить про негативні наслідки, які можуть настати для фінансової системи та економіки США, якщо почати передчасне пом'якшення монетарної політики.

Так, за вчорашніми заявами голови ФРБ Клівленда Лоретти Местер, інфляція залишається проблемою, яку ФРС необхідно подолати. Зниження ставок, на її думку, може відновитися пізніше цього року, але поки що дані дають ФРС достатньо простору для дій. "Уповільнення зростання зайнятості ─ це те, що необхідно побачити для зниження ставок", ─ також сказала Местер. Але поки що, якщо керуватися її логікою, тут у США все нормально: американський ринок праці залишається напруженим, зарплата найманих працівників зростає, а безробіття перебуває на мінімальних багаторічних рівнях, нижче позначки 4,0%. Наступної п'ятниці Мінпраці США оприлюднить свіжі дані щодо ринку праці країни. Очікується, що безробіття в лютому залишилося на колишньому рівні в 3,7%.

Сьогодні ж, у перший день нового місяця, в центрі уваги інвесторів перебуває публікація (о 15:00 GMT) індексу ділової активності PMI у виробничому секторі від ISM. Передбачається зростання індексу в лютому до 49,5 з 49,1 у січні. Якщо він досягне позначки 50,0 або перевищить її (це буде вперше з жовтня 2022 року), то це посилить імовірність утримання відсоткових ставок ФРС на високому рівні більш тривалий час. Це, своєю чергою, надаватиме долару підтримку, тоді як інші найбільші світові ЦБ замислюються про пом'якшення своїх монетарних політик.

У короткостроковій же перспективі індекс долара, найімовірніше, продовжить зростання, а цей тиждень завершить вище за позначку 104.00, якщо, звісно, американський виробничий PMI "не підкачає" і виправдає позитивні очікування щодо себе.

До речі, у вівторок планується публікація аналогічного PMI для сфери послуг економіки США.

Очікується значення в 53,3. Попри деяке незначне відносне зниження, показник перебуває вище за позначку 50, що свідчить про зростання активності в цьому секторі американської економіки, хоча й повільнішими темпами, що є позитивним фактором для долара.

Сьогодні також о 15:00 буде опубліковано остаточний індекс споживчої довіри Мічиганського університету, який відображає впевненість американських споживачів в економічному розвитку країни. Високий рівень свідчить про зростання економіки, тоді як низький вказує на стагнацію. Попередні значення індикатора: 79,0 у січні 2024 року, 69,7 у грудні 2023 року, 61,3 у листопаді, 63,8 у жовтні. Зростання показника зміцнить USD, а зниження значення послабить долар. Попередня оцінка була 79,6. Прогноз ─ теж 79,6. Якщо він підтвердиться, то реакція на його публікацію буде, найімовірніше, нейтрально-позитивною.

Також протягом дня очікуються виступи представників ФРС і публікація (о 16:00 GMT) звіту американського ЦБ щодо монетарної політики.