Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

У п'ятницю ринок акцій США закрився без значних вагань, перебуваючи між невеликими прибутками та збитками. Причиною цього стали змішані фінансові результати банків та новини про інфляцію, які підігріли очікування інвесторів щодо можливого зниження процентних ставок Федеральною резервною системою.

Свіжі дані показують несподіване зниження виробничих цін США за грудень. Падіння цін на продукти харчування та дизельне паливо, а також стабільність цін на послуги здивували ринок, особливо після інформації про більш високу споживчу інфляцію, опубліковану напередодні.

Імовірність зниження ставок Федеральної резервної системи у березні тепер становить 79,5%, що вище, ніж 73,2% на попередній сесії, згідно з даними інструменту CME's FedWatch. П'ятничні новини також викликали падіння прибутковості скарбничих облігацій, незважаючи на нещодавні коментарі чиновників ФРС щодо можливості зниження ставок.

"Індекс цін виробників дає нам іншу картину, порівняно з індексом споживчих цін", - коментує ситуацію Майкл Грін, головний стратег Simplify Asset Management.

"Він натякає на те, що Федеральна резервна система може вільно вирішити про зниження відсоткових ставок. Для ринку акцій головне, щоб ставки не піднялися занадто високо", - додає він.

Таким чином, поточна динаміка на ринку акцій та новини про інфляцію створюють унікальний набір обставин для інвесторів. З одного боку, існує небезпека негативних наслідків для деяких компаній, тоді як з іншого – можливість для Федрезерву пом'якшити монетарну політику, що потенційно може підтримати ринок.

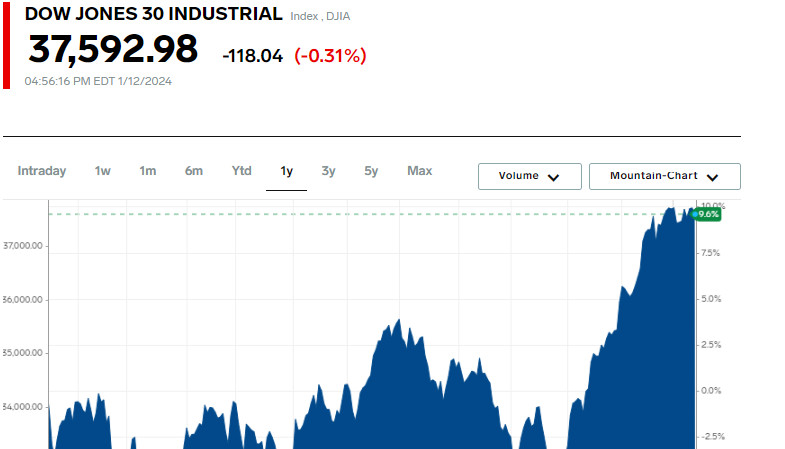

Індекс Dow Jones показав зниження на 118,04 пункту, що становить 0,31%, опустившись до позначки 37 592,98. Водночас S&P 500 набрав 3,59 пункту (0,08%), досягнувши 4 783,83, а Nasdaq Composite виріс на скромні 2,58 пункту або 0,02%, закрившись на рівні 14 972,76.

За минулий тиждень Dow укріпив свої позиції на 0,34%, S&P 500 зріс на 1,84%, а Nasdaq збільшився на 3,09%. Це зростання S&P стало найбільшим тижневим приростом із середини грудня, а для Nasdaq – з початку листопада.

Акції Bank of America втратили у ціні 1,06%, відбиваючи скорочення квартального прибутку на тлі одноразових витрат у розмірі 3,7 мільярда доларів. Акції Wells Fargo також пішли на спад, знизившись на 3,34%, після заяви про прогнозоване падіння чистого відсоткового доходу на 7-9% у 2024 році.

Водночас акції Citigroup піднялися на 1,04%, попри оголошені збитки у четвертому кварталі у розмірі 1,8 мільярда доларів. Банк також анонсував плани щодо подальшого скорочення робочих місць.

JPMorgan Chase, з іншого боку, показав зниження на 0,73%, попри звіт про рекордний річний прибуток і прогнози про більш високий відсотковий доход на наступний рік.

Індекс банківських акцій S&P 500 показав зниження на 1,26%, продовжуючи тенденцію падіння на 1,7%, що спостерігалася раніше.

Основний удар по індексу Dow Jones завдало падіння акцій UnitedHealth на 3,37%. Це сталося після того, як компанія оголосила про витрати на медичне обслуговування, які виявилися вищими за очікувані, впливаючи на індекс приблизно на 120 пунктів.

Акції Delta Air Lines також зазнали значного падіння на 8,97%, викликаного зниженням річного прогнозу прибутку авіаперевізником.

Tesla втратила 3,67% у своїй вартості після оголошення про зниження цін на нові моделі в Китаї та планах призупинити виробництво більшості автомобілів на заводі у Берліні.

Сектор енергетики також показав зниження, впавши майже на 3% із кінця жовтня, тоді як основний індекс S&P 500 зріс на 16%. За весь 2023 базовий індекс збільшився на 24%, тоді як енергетичний сектор знизився на 4,8%, що стало другим за величиною падінням серед секторів S&P 500 за минулий рік.

Основною причиною слабкості в енергетичному секторі стало значне падіння нафтових цін. Інвестори зазначають, що ціна на нафту в США впала більш ніж на 20% з кінця вересня, досягнувши приблизно 73 доларів за барель. Це падіння обумовлено надлишком постачання, особливо у США, а також побоюваннями щодо зниження попиту в Китаї та Європі.

Можливе посилення напруженості на Близькому Сході та кроки ОПЕК щодо регулювання видобутку нафти залишаються ключовими факторами, що впливають на короткострокові ціни на нафту.

Ціни на американську нафту значно зросли на 4,5% у п'ятницю, а потім збільшилися ще на 0,9%, за зміною маршрутів кількох нафтових танкерів у Червоному морі. Це сталося після повітряних та морських ударів США та Великобританії по об'єктах хуситів у Ємені. В результаті акції енергетичного сектора закрили день зі зростанням на 1,3%.

За прогнозами LSEG, енергетичний сектор може показати найбільше зниження прибутку за 2023 рік серед усіх секторів на рівні майже 26%. Втім, очікується, що 2024 року його доходи збільшаться на 1,6%.

На Нью-Йоркській фондовій біржі кількість акцій, що показали зростання, перевищила кількість падаючих акцій у співвідношенні 1,4 до 1. Водночас, на Nasdaq ситуація була зворотною, з переважанням падаючих акцій над зростаючими у співвідношенні 1,1 до 1.

Індекс S&P зареєстрував 37 нових 52-тижневих максимумів і не зафіксував жодного нового мінімуму, у той час, як Nasdaq відзначив 134 нових максимуми та 86 нових мінімумів.

Обсяг торгів на американських біржах досяг 10,57 мільярда акцій, що нижче за середній показник 12,06 мільярда за повну сесію за останні 20 торгових днів. Це вказує на мінливість ринкових настроїв та динаміку попиту та пропозиції на фондовому ринку.