Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

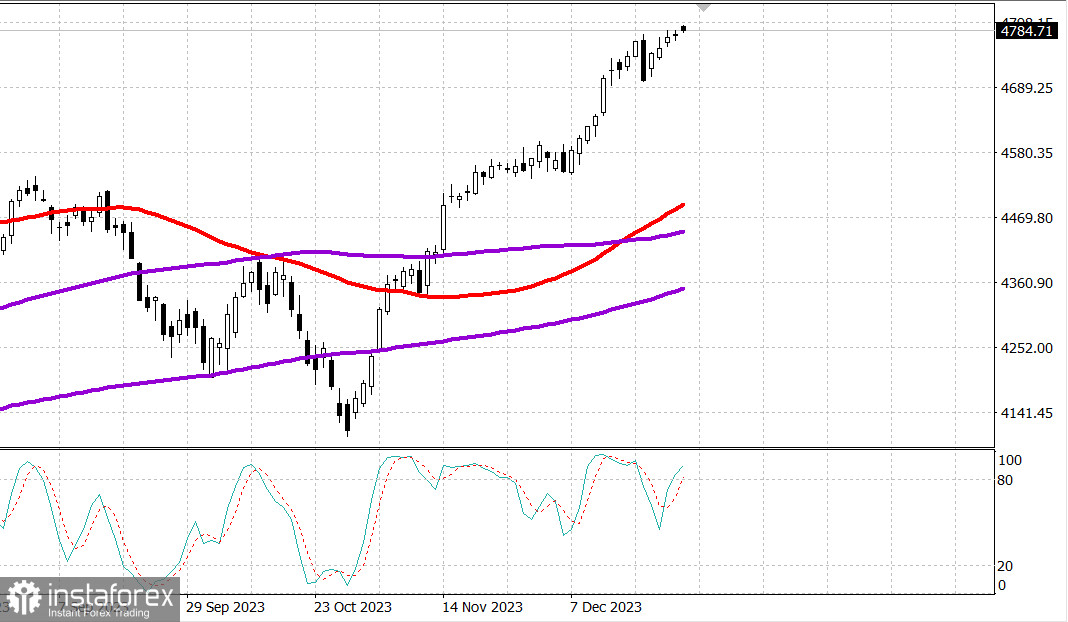

S&P500

Огляд 29.12

Ринок США: на максимумі перед Новим Роком

Головні індекси США в четвер: Dow + 0.2%, NASDAQ 0%, S&P500 0%, S&P500 4783, діапазон 4730-4820.

Це був невдалий день для основних індексів. Індекси S & P 500, Nasdaq Composite і Dow Jones Industrial Average торгувалися вгору більшу частину сесії зі скромним зростанням. Тим часом індекс Russell 2000 (-0,4%) відставав від інших основних індексів, продемонструвавши помірне зниження.

Однак ринок пішов вниз, і до кінця торгів залишалося близько 15 хвилин. Індекси S&P 500 і Nasdaq Composite майже не змінилися у порівнянні з вчорашнім днем, а індекс Dow Jones Industrial Average додав 0,1%.

Запізнілий розпродаж не мав жодного каталізатора. Учасники ринку, можливо, були розчаровані тим, що S&P 500 продовжував стукати у двері свого попереднього рекордного максимуму закриття (4796,56), але їх не впустили. Відкат збігся зі зниженням купівельної активності на тлі слабких торгових обсягів, що прискорило денне падіння, а не сплеск інтересу до продажу. Індекс S&P 500 досяг сьогодні свого максимуму на позначці 4793,30.

Широта ринку була змішаною протягом більшої частини сесії, але перед закриттям стала трохи негативною. Падіння акцій мали перевагу приблизно 11 до 10 над зростанням як на NYSE, так і на Nasdaq.

Жоден із секторів індексу S&P 500 не змінився більш ніж на 0,7% у будь-якому напрямку, за винятком енергетичного сектору, який знизився на 1,5%. Ціни на нафту також знизилися. Ф'ючерси на сиру нафту марки WTI сьогодні впали на 3,1% до $71,80 за барель.

При цьому найбільший приріст спостерігався в секторах комунальних послуг (+0,7%) і нерухомості (+0,5%).

Прибутковість 2-річних облігацій зросла на шість базисних пунктів до 4,29%, а прибутковість 10-річних облігацій підскочила на шість базисних пунктів до 3,85% після того, як аукціон за 7-річними облігаціями на суму $40 млрд зустрів набагато слабший попит, ніж вчорашній збільшений продаж 5-річних облігацій.

- Індекс Nasdaq Composite: +44,2%

- Індекс S & P 500: +24,6%

- Рассел 2000: + 16,9%

- S&P Midcap 400: +15,5%

- Промисловий індекс Dow Jones: +13,8%.

Огляд економічних даних:

- Щотижневі початкові заявки по безробіттю 218 тис. (консенсус 207 тис.); попередній був переглянутий до 206к з 205к; щотижневі заявки 1,875 млн; Пріор був переглянутий до 1,861 млн з 1,865 млн.

- Ключовий висновок у звіті полягає в тому, що він не порушить думку ринку про те, що ринок праці в цілому залишається в хорошій формі, а це означає, що рівень початкових вимог поки не сприймається як загроза концепції м'якої посадки.

- листопад Міжнародна торгівля товарами – $ 90,3 млрд; Пріор був переглянутий до -$89,6 млрд з -$89,8 млрд.

- листопад роздрібні запаси -0,1%; Пріор був переглянутий до -0,1% з 0,0%.

- листопад гуртові запаси -0,2%; Пріор був переглянутий до -0,3% з -0,2%.

- Листопадові незавершені продажі житла 0,0% (консенсус 0,5%); Пріор був переглянутий до -1,2% з -1,5%.

Економічні дані п'ятниці обмежуються:

- 9: 45 et: індекс ділової активності в Чикаго за грудень (консенсус 50,0; попередній 55,8).

Енергетика: Нафта Брент 77.50 дол. – нижче 80 дол.

Висновок: На ринку США поступово зростає настрій корекції, але сам ринок дуже сильний. Чекаємо корекції в січні та будемо там стратегічно купувати.

З Новим роком!