Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Рік тому більшість експертів Bloomberg очікували, що він пройде в боротьбі ФРС з інфляцією. Для того, щоб її знизити, доведеться пожертвувати власною економікою ─ довести її до рецесії. За фактом виявилося, що ВВП США бурхливо зростає, безробіття залишається поблизу півстолітніх мінімумів, а інфляція не оглядаючись мчить до таргету. Невже політика Федрезерву виявилася настільки ефективною, щоб усього цього домогтися?

Хто не помиляється, той не працює. Американський Центробанк протягом двох останніх років потрапляв у халепу із завидною регулярністю. У 2022 році під час прогнозування інфляції він не врахував ані постпандемічного стрімкого зростання економіки, ані пов'язаної з війною в Україні енергетичної кризи. Довгий час ФРС називала високі ціни перехідним явищем, і тільки коли стало зрозуміло, що CPI може перевищити 8-9%, відмовилася від своєї думки. Вона взялася за посилення грошово-кредитної політики засукавши рукава.

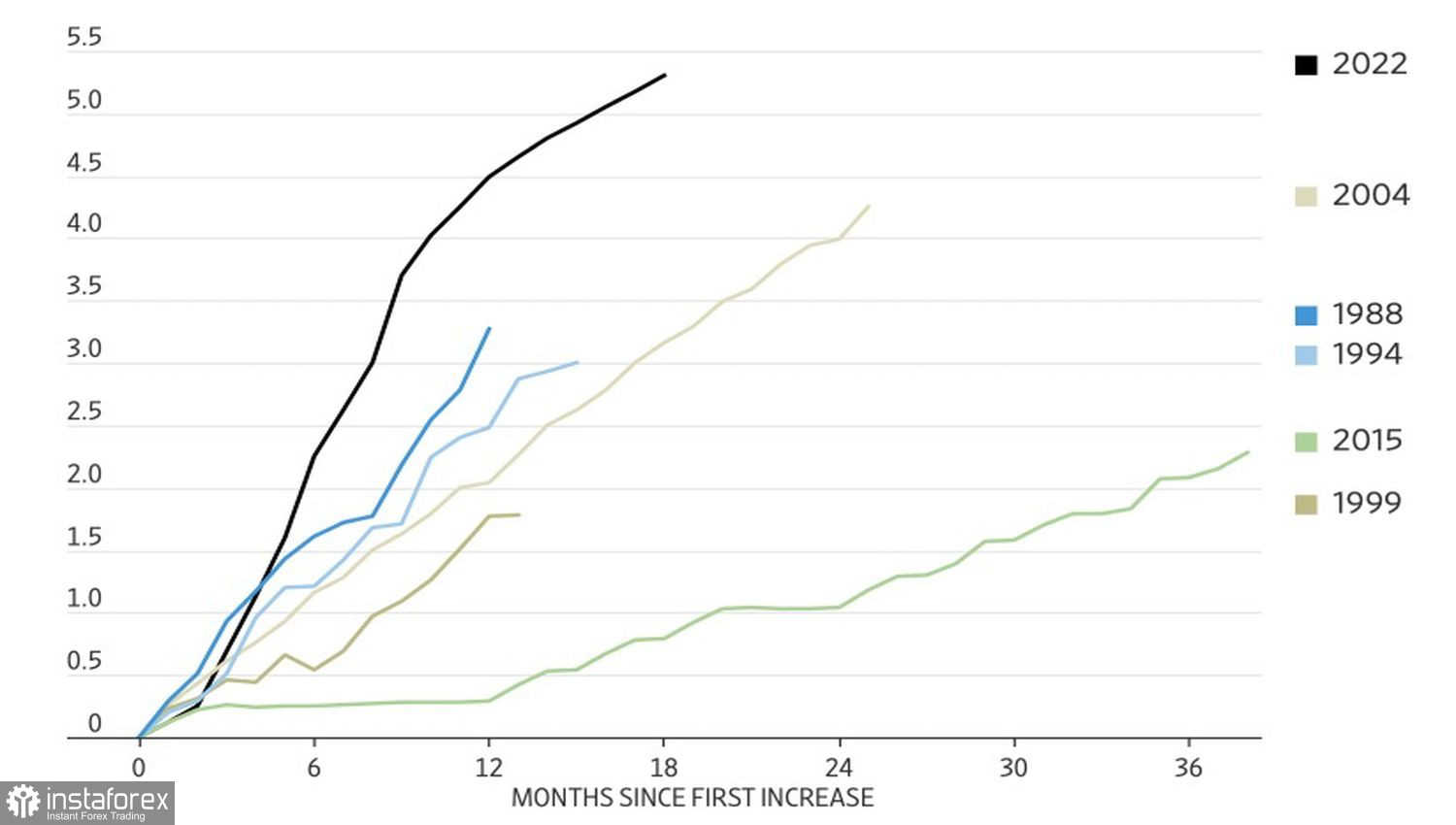

Поточний цикл монетарної рестрикції виявився найагресивнішим за десятиліття, але тільки на фініші 2024 року стало зрозуміло, що висока інфляція - дійсно тимчасове явище. Її причини пов'язані з шоками пропозиції, на які Федрезерв вплинути не може. Перебої з постачаннями через COVID-19 і війну в Україні поступово сходять нанівець, споживчі ціни повертаються до таргету. У таких умовах тримати ставки високими шкідливо для економіки, тож "голубиний" розворот виправданий.

Динаміка ставки ФРС у різних циклах монетарної рестрикції

Тепер ФРС прогнозує м'яку посадку і три зниження вартості запозичень на 75 б.п. загалом. Це ідеальний сценарій, Центробанк хотів би, щоб він реалізувався. Але ризики занадто високі. Насправді шанси рецесії, м'якої посадки та нового зльоту приблизно однакові.

Якщо інфляція справді викликана шоками пропозиції та знизилася б до таргету 2% сама по собі, то підвищення ставки за федеральними фондами на 525 б.п. у поточному циклі вб'є економіку. Незабаром вона почне демонструвати серйозні ознаки охолодження. Потім і зовсім замерзне. У міру наближення до спаду попит на долар США як валюту-притулок зростатиме. EUR/USD піде вниз.

Навпаки, якщо більшу частину монетарної рестрикції вже поглинула економіка завдяки надлишковим заощадженням американців, а зарплати зростають швидше за інфляцію, ВВП розганятиметься. Зрештою це прискорить інфляцію та змусить ФРС повернутися до підвищення ставки за федеральними фондами. За такого розкладу EUR/USD теж впаде.

Є тільки один варіант, за якого основна валютна пара зростатиме. І це – м'яка посадка. Але хто дасть гарантію, що вона відбудеться?

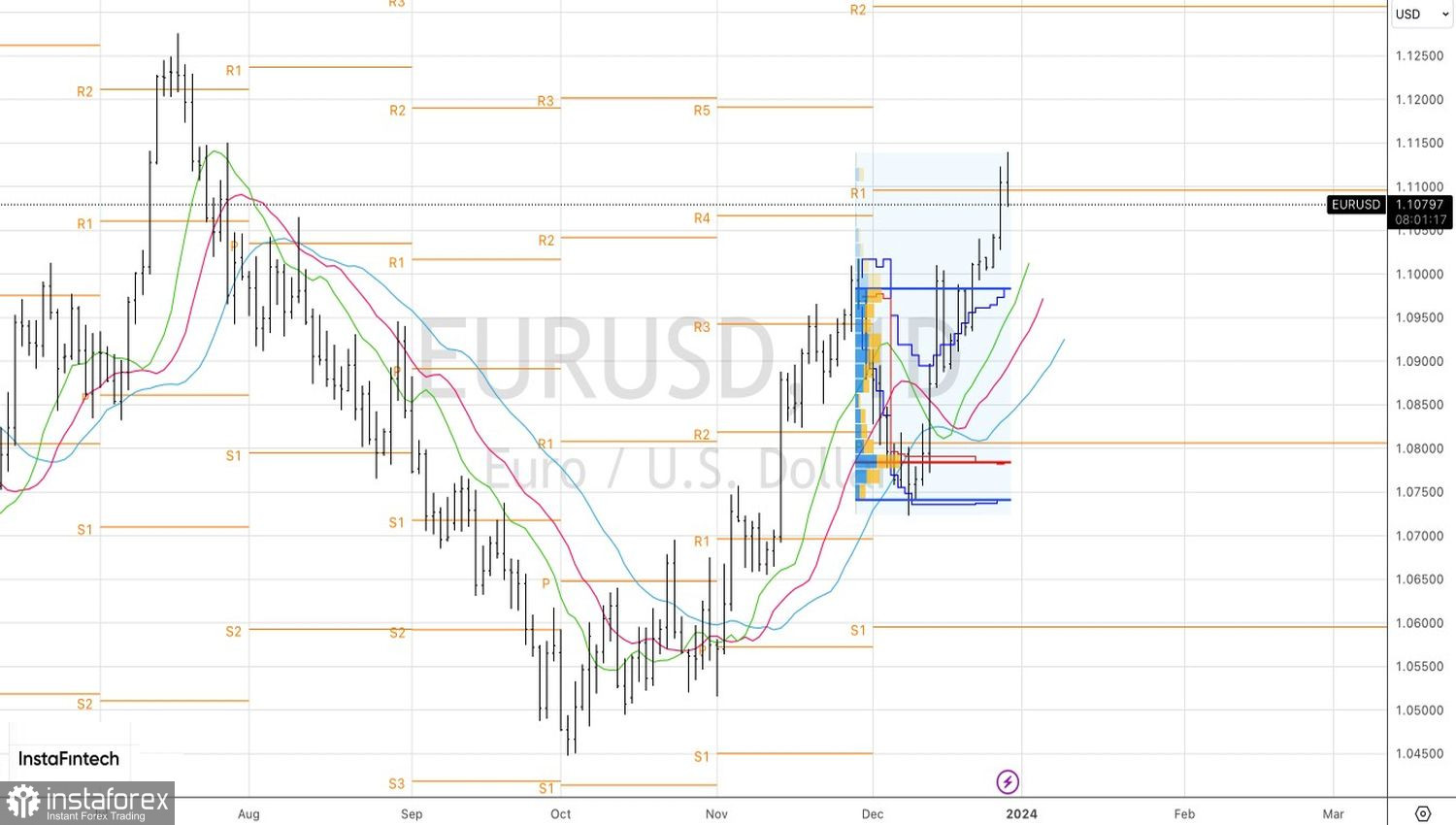

Технічно на денному графіку EUR/USD відіграє патерн 20-80. Після того як було сформовано бар із широким діапазоном, оновлення його максимуму з подальшим поверненням нижче нього стало сигналом для контратаки "ведмедів". Поки пара торгується нижче 1,1095, є підстави її продавати в напрямку 1,104, 1,1015 і 1,0985.