Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Цього тижня, у вівторок, американські ринки продемонстрували продовження висхідного тренду, вступивши в останній тиждень року з передчуттям, що Федеральна резервна система США може почати зниження відсоткових ставок уже в березні.

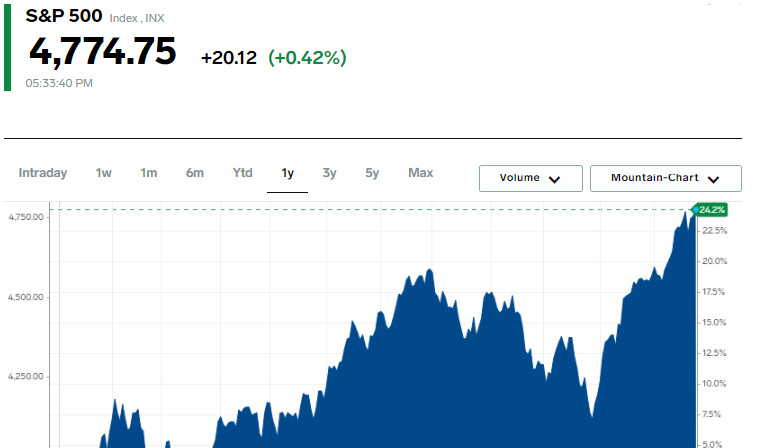

Три ключові американські фондові індекси піднялися після різдвяних канікул, причому індекс S&P 500 оновив свій рекордний внутрішньоденний рівень, вперше досягнутий у січні 2022 року. Усі вони перебувають на шляху до значного щомісячного, квартального та річного зростання.

Акції компаній з великою капіталізацією, чутливі до змін процентних ставок, а також акції у сфері мікроелектроніки очолили цей тренд.

Минулої п'ятниці ці індекси показали восьмий тиждень поспіль зростання ─ це найдовша виграшна серія за багато років, що стало можливим завдяки економічним даним, які вказують на уповільнення інфляції та наближення до середньорічного цільового показника Федеральної резервної системи у 2%.

Індекс S&P 500 перебуває на порозі найзначнішого квартального зростання за останні три роки та лише за пів відсотка від свого історичного максимуму, зафіксованого в січні 2022 року.

Восьмитижневе ралі на акційному ринку прискорилося два тижні тому, після того, як Федеральна резервна система дала сигнал про закінчення циклу підвищення ставок, відкриваючи двері для потенційного зниження ставок у 2024 році.

Згідно з останніми оновленнями інструменту FedWatch від CME Group, інвестори оцінюють імовірність зниження цільової ставки Федеральної резервної системи на 25 базисних пунктів у березні як вкрай високу ─ на рівні 72,7%.

Індекс промислових компаній Dow Jones (.DJI) продемонстрував приголомшливе зростання на 159,36 пункту, або на 0,43%, сягнувши позначки в 37 545,33. Індекс S&P 500 (.SPX) також показав позитивну динаміку, додавши 20,12 пункту, або 0,42%, і досягнувши рівня 4 774,75, тим часом як композитний індекс Nasdaq (.IXIC) зміцнив свої позиції на 81,60 пункту, або на 0,54%, закрившись на рівні 15 074,57.

Позитивне закриття дня відзначено в усіх 11 ключових секторах індексу S&P 500.

Найзначніше відсоткове зростання зафіксовано в енергетичному секторі (.SPNY), що підживлюється підвищенням цін на нафту у зв'язку зі зростанням побоювань з приводу постачань через напруженість на Близькому Сході. Цей тренд додатково посилюється оптимізмом, пов'язаним з очікуваннями зниження процентних ставок ФРС, що, зі свого боку, сприяє зростанню надій на збільшення попиту.

Акції футбольного клубу Manchester United підскочили на 3,4% у відповідь на новину про укладення угоди мільярдером Джимом Реткліффом на придбання 25% акцій клубу за ціною $33 за акцію.

Акції біотехнологічної компанії Gracell Biotechnologies (GRCL.O) зросли на 60,3% після оголошення про те, що AstraZeneca (AZN.L) має намір придбати цю китайську компанію за 1,2 мільярда доларів.

Акції Intel Corp (INTC.O) також показали значне зростання на 5,2% після новини про те, що уряд Ізраїлю надав грант у розмірі 3,2 мільярда доларів на будівництво заводу вартістю 25 мільярдів доларів, який планується побудувати на півдні Ізраїлю.

На Нью-Йоркській фондовій біржі кількість випусків, що зростають, перевищила кількість тих, що падають, у співвідношенні 3,31 до 1, тоді як на Nasdaq це співвідношення становило 2,25 до 1 на користь акцій, що демонструють зростання.

Індекс S&P 500 продемонстрував чудову динаміку, досягнувши 50 нових 52-тижневих максимумів без єдиного нового мінімуму, тим часом як індекс Nasdaq Composite зафіксував 222 нових максимуми та 48 нових мінімумів.

Торговий обсяг на американських біржах становив 9,99 млрд акцій, що менше середнього показника в 12,56 млрд за останні 20 торгових днів.

Прибутковість 10-річних скарбничих облігацій США зменшилася, опустившись до 3,895%, тоді як прибутковість дворічних скарбничих облігацій зросла на 1,8 базисних пунктів до 4,3584%.

Ціни на нафту в США трохи знизили своє попереднє зростання, завершивши торги з підвищенням на 2,1% до $75,12 за барель. Тим часом ціна на нафту Brent піднялася на 2,01%, досягнувши $80,66 за барель.

Індекс долара США знизився на 0,17% до 101,47, що майже зрівнялося з п'ятимісячним мінімумом у 101,42, зафіксованим попередньої п'ятниці. Слабкий долар сприяв зміцненню євро на 0,3% до $1,104.

Інвестори продовжували аналізувати дані, опубліковані в п'ятницю, які засвідчили, що в листопаді ціни в США впали вперше за більш ніж три з половиною роки, демонструючи стійкість американської економіки.

Інфляція у США, вимірювана індексом цін на особисті споживчі витрати (PCE), минулого місяця знизилася на 0,1%.

Фондові інвестори позитивно відреагували на нещодавні заяви ФРС щодо майбутньої політики процентних ставок. За підсумками засідання 13 грудня ФРС дала зрозуміти, що наблизилася до завершення циклу підвищення ставок і може почати їх зниження наступного року.

На сьогодні, згідно з даними інструменту CME FedWatch, ринки оцінюють вірогідність зниження ставки ФРС на 25 базисних пунктів у березні в 75%, як порівняти з імовірністю всього 21% наприкінці листопада. Також ринки передбачають зниження ставок більш ніж на 150 базисних пунктів протягом наступного року.