Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Нафта падає протягом семи останніх тижнів, що є найтривалішою серією поразок з 2018. З кінця вересня вона втратила п'яту частину своєї вартості на побоюваннях надлишкової пропозиції та повільного зростання попиту. Інвестори не вірять у реалістичність виконання зобов'язань ОПЕК+ щодо скорочення видобутку до 2,2 млн б/д до кінця першого кварталу та хвилюються з приводу уповільнення китайського попиту на чорне золото.

На думку Citigroup, для стабілізації Brent у діапазоні $70-80 за барель ОПЕК+ має не просто виконати свої зобов'язання зі скорочення видобутку на 2,2 млн б/д, а й пролонгувати їх до кінця 2024 року. Якщо цього не станеться, збільшення виробництва нафти в країнах, що не входять до Альянсу, а також зниження темпів зростання глобального попиту триматимуть ринок у профіциті та змушуватимуть ціни падати.

Дійсно, різниця між прилеглими та більш віддаленими за термінами виконання ф'ючерсними контрактами на чорне золото характеризується як контанго. Йдеться про "ведмежу" структуру, яка сигналізує або про надлишок постачань, або про нестачу попиту. Перехід від беквардейшену виявився дуже швидким.

Динаміка спредів за ф'ючерсами на нафту

Не дивно, що хедж-фонди на тижні до 5 грудня продали 58 млн барелів в еквіваленті за шістьма ф'ючерсними контрактами, що торгуються найбільше. Вони нарощують чисті шорти протягом 9 з останніх 11 п'ятиденок. Поряд з надмірними постачаннями з країн, що не входять в ОПЕК+, і сумнівами з приводу виконання Альянсом своїх зобов'язань зі скорочення видобутку, спекулянтів турбує слабкість глобального попиту.

Попри віру інвесторів у м'яку посадку економіки США, інші регіони викликають побоювання. Так, експерти Bloomberg прогнозують скорочення ВВП єврозони в четвертому кварталі, внаслідок чого регіон зануриться в технічну рецесію. 12 галузевих консультантів та аналітиків, опитаних Bloomberg, прогнозують зростання попиту на нафту з боку Китаю до 500 тис. б/д у 2024. Це на третину менше ніж у 2023. На частку Піднебесної, за даними Міжнародного енергетичного агентства, припадає 75% приросту глобального попиту, тому уповільнення її показника кидає тінь і на світовий індикатор.

Не факт, що США вдасться здійснити м'яку посадку. Інвестори чекають від ФРС зниження ставок у міру наближення інфляції до таргета у 2%. Однак споживчі ціни в умовах сильної економіки можуть намалювати новий пік. Або центробанк вирішить перестрахуватися, щоб не повторити помилок своїх попередників у 1970-х. Він має намір утримувати вартість запозичень на плато, що може обернутися рецесією. У короткостроковій перспективі це загрожує зміцненням долара США. Погана новина для нафти.

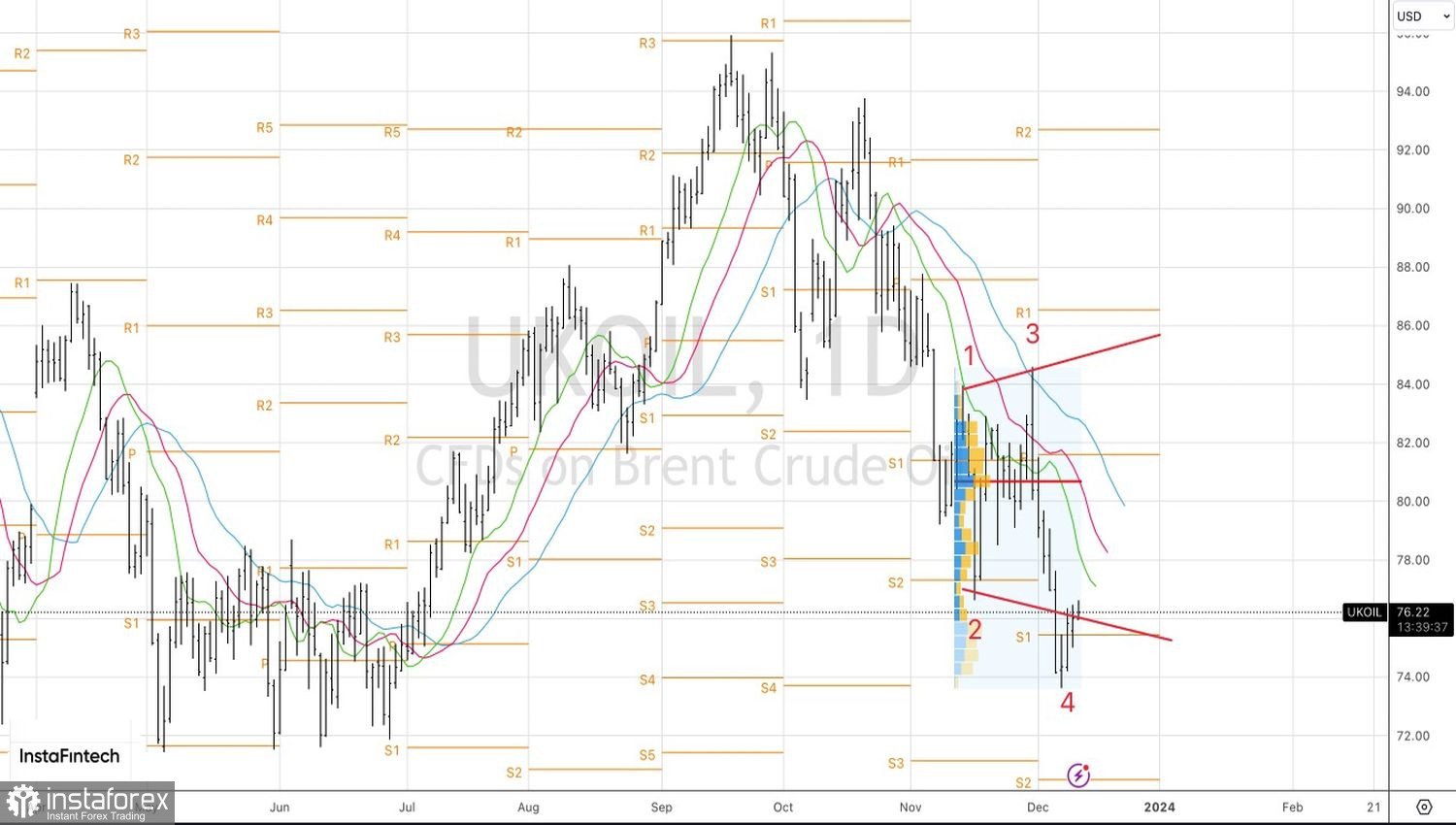

Технічно для активації розворотного патерну Розширюваний клин на денному графіку Brent потрібен прорив опорів на $78 за барель. Тільки в цьому разі слід купувати. Поки ж продовжуємо дотримуватися стратегії продажів на зростанні.