Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Цього тижня долар активно прагне зміцнення, і його динаміка тісно пов'язана з очікуваннями від Федеральної резервної системи США. Отже, які фактори впливають на DXY та які рішення ФРС можуть вплинути на його подальший рух.

Спроба зміцнитися проти долара минулого тижня не мала успіху. Вплив негативних новин з ринку праці та нижчого економічного зростання, ніж очікувалося, позначився на доларі протягом усього попереднього тижня.

Проте надвечір п'ятниці резервній валюті вдалося майже повністю відновити свої позиції. Причиною продажу доларів стало збільшення індексу ділової активності PMI у виробничому секторі з 46,4 до 47,6.

Незважаючи на невдалі дані щодо США, розрив між економічним зростанням США та Європи залишається значним і попит на долар зберігається. За даними міжнародної платіжної системи SWIFT, частка долара США у міжнародних розрахунках у системі зросла до 46,5%, тоді як частка євро скоротилася до 24,4%, досягнувши історичного мінімуму.

Очевидно, навіть невеликий позитивний інформаційний потік із США здатний посилити дисбаланс між євро та доларом.

Хоча кількість працівників у несільськогосподарському секторі трохи перевищила прогнози у серпні, переглянуті статистичні дані вказали на набагато менш вражаюче зростання зайнятості у липні та червні порівняно з попередньою інформацією.

Підйом рівня заробітної плати також припинився, що зміцнило думку на ринку про те, що Федеральна резервна система утримається від підвищення процентних ставок цього місяця.

Оцінка ймовірності підвищення ставок у вересні різко впала приблизно з 20% минулого тижня до близько 7% після публікації даних про зайнятість.

Початкова реакція ринку була зрозумілою, коли долар США і дохідність знизилися, але це зниження було тимчасовим.

Щойно перші емоції вщухли, дохідність довгострокових облігацій скарбниці різко зросла, що призвело до зміцнення долара.

Важко сказати, що спричинило, проте зростання цін на нафту і більш сприятливі показники опитування ISM в обробній промисловості, безумовно, відіграли свою роль.

Дивлячись у майбутнє, перспективи долара виглядають все більш обнадійливими. Економіка вже демонструє вищий ступінь стійкості, ніж економіка єврозони, і останній підйом цін на енергоносії може ще більше посилити цю відмінність, впливаючи на курс євро до долара з погляду економічного зростання та зовнішньоторговельних потоків.

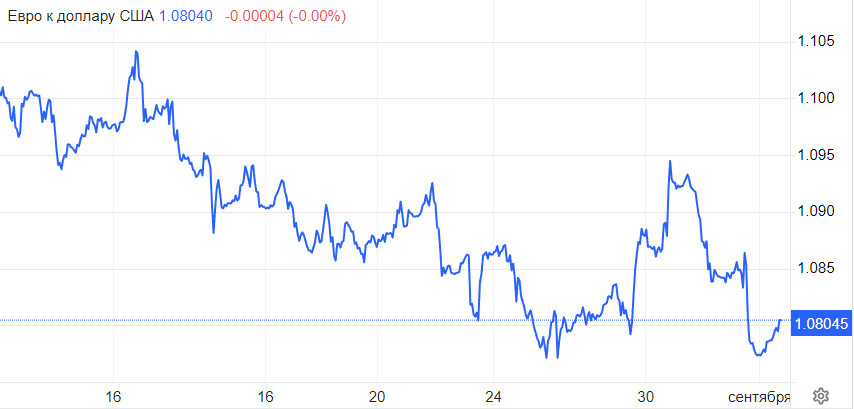

У парі EUR/USD може бути посилений ведмежий сценарій найближчим часом, і це змушує нас чекати подальшого зниження з метою 1,0700. При цьому зростання та стабілізація вище 1,0785 призведе до корекційного зростання котирувань у бік 1,0845.

Єдиним відсутнім компонентом для повномасштабного ралі долара США може бути період неприйняття ризику на фондових ринках.

Тим часом у Китаї спостерігається низка цілеспрямованих стимулів, які, мабуть, починають давати результати та відновлюють впевненість серед інвесторів.

Минулого тижня Пекін посилив підтримку домашніх господарств та будівельної галузі, надавши податкові пільги на дитячі та освітні витрати, а також спростивши обмеження на купівлю житла.

Попри те, що всі заходи щодо стимулювання економіки на цей момент здаються обмеженими, факт їхнього постійного розширення починає мати надію на те, що економічна активність Китаю скоро досягне дна.

Цей обережний оптимізм також позначився на товарних ринках минулого тижня, коли ціни на промислові метали та енергоносії різко зросли.

Ціни на нафту досягли найвищого рівня з листопада, оскільки очікування на збільшення попиту змістило баланс на ринку, де великі виробники вже деякий час закривали постачання.

Аналогічно акції в Гонконгу підскочили, і валюти, пов'язані з Китаєм внаслідок торгівлі, як-от австралійський долар, продемонстрували деяке зростання.

Винятком став канадський долар, який не зміг скористатися своєю звичайною кореляцією з цінами на нафту і натомість різко впав після публікації даних. Цифри вказали на несподіване скорочення економіки у другому кварталі та руйнування надій на підвищення процентних ставок Банку Канади.

Аналіз подій нового тижня

Цього тижня новин щодо США небагато, і серед них знайти позитивні не так просто. Прогнозується, що обсяг промислових замовлень скоротиться на 2,5%, а дефіцит торговельного балансу збільшиться до $68 млрд.

Індекс ділової активності в секторі послуг від ISM також очікується з невеликим зниженням, хоча не виключено, що в цьому секторі бізнес-активність може перевищити очікування.

Що стосується щотижневих даних про кількість заявок на допомогу по безробіттю, то прогноз залишається в рамках середніх значень. Ці дані хоч і не вселяють великого оптимізму, але й відсутність поганих новин можна розглядати як добру новину.

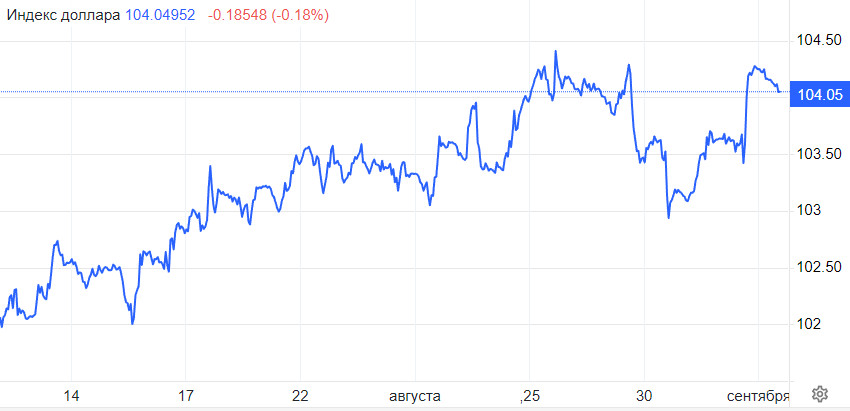

З технічного погляду ситуація зараз дещо невизначена. Індекс долара у п'ятницю наблизився до рівня опору та зупинився. Вартість долара може досягти 104,70 без сильної підтримки позитивних новин, але для подальшого зростання, ймовірно, буде потрібний серйозний стимул.

У другій половині тижня кілька керівників ФРС виступлять на щорічній конференції з фінтеху у Філадельфії, де можуть заявити про плани на найближче засідання.

За відсутності інших значущих новин, саме їхня позиція може оцінити ймовірність майбутніх підвищень відсоткових ставок, яка нині досить низька.

Якщо ймовірність посилення все ж таки зросте, можна припустити, що індекс долара продовжить зростання і досягне діапазону 105,40–105,60. Інакше можлива корекція рівня 103,70.