Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Події кінця тижня, схоже, розставлять усі на свої місця. Долар повертається на північ, а місце євро все ще на півдні. Рецесія в США закінчилася так до ладу і не розпочавшись, а яструби ЄЦБ занадто високо злітати не збираються, щоб не нашкодити й без того хирлявій економіці.

Проте настрій залишається бойовим, наскільки це можливо. Виглядає все це трохи дивно. ЄЦБ у своїй заяві передбачав, що розглядає вартість запозичень як таку, що швидко наближається до часто згадуваної нейтральної відсоткової ставки. При цьому вважає за потрібне ще більше підвищить свої базові відсоткові ставки в найближчі місяці.

Все-таки європейський регулятор залишається на боці економіки, а різке підвищення ставки більше схоже на виконання ролі, що наздоганяє.

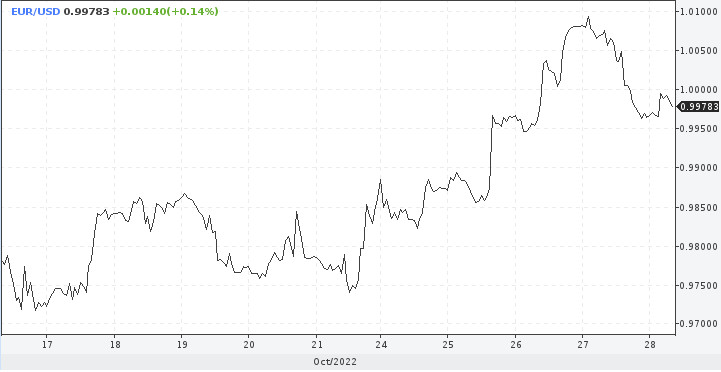

Риторика ЄЦБ була менш яструбиною і поширені ознаки скорочення економіки єврозони узгоджуються з меншим підвищенням ставки – на 50 базисних пунктів у грудні, особливо якщо інфляція хоч трохи знизиться. Для євро це поміркований негатив. Пара EUR/USD відкотилася від паритету після новин із засідання регулятора. Існує ризик повернення котирування в рамки 0,9800.

Загалом останні події зробили малоймовірною мету 0,9300 по євро на кінець року.

Рішення ЄЦБ можна розглянути з іншого боку. Не можна не наголосити на тому, що світові Центробанки почали тяжіти до уповільнення темпів підвищення ставок. Цього тижня в такий спосіб надійшов Банк Канади, а до нього – Резервний Банк Австралії. У четвер натяк надійшов від ЄЦБ і, схоже, що ФРС туди ж.

Члени американського регулятора нещодавно дали зрозуміти, що після підвищення ставки на 75 базисних пунктів на засіданні 3 листопада, ринки отримають сигнал на подальше уповільнення темпів.

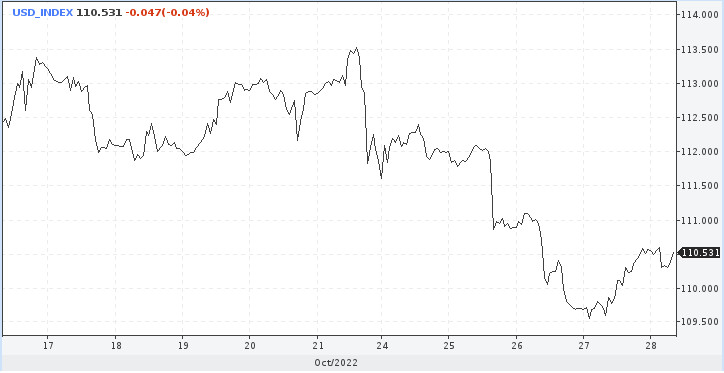

Як це сприйме долар? Навряд чи спокійно, його різке падіння в рамках цього тижня вже показало, наскільки турбують американську валюту такого роду новини. У четвер індекс долара відскочив від 3-тижневих мінімумів.

Наступний тиждень стане визначальним. Якщо очікування ринкових гравців підтвердяться і ЦБ перейде до більш тонкого настроювання, з'явиться привід для корекції долара, ралі якого триває протягом півтора року.

Чи є привід турбуватися?

Базовий рівень інфляції США виріс у вересні до 6,6% з 6,3%. При цьому загальний рівень інфляції залишається стабільно високим на рівні 8,2% у річному обчисленні. Все ще підвищений ціновий тиск означає, що Федрезерв має бути далеким від припинення боротьби з інфляцією. Логічним виглядає підвищення ще 150 базисних пунктів, кінцева ставка має досягти діапазону 4,5% та 4,75% до початку 2023 року.

Цього достатньо, щоб спричинити ще більший спад споживчих витрат, постійно знижуючи інфляцію. Водночас економіка рухатиметься до помірної рецесії на початку наступного року. А може, й не буде.

Нова порція даних показала, що економіка повернулася до зростання завдяки результатам третього кварталу, які вивели її з технічної рецесії. Однак їй все ще доводиться боротися з рядом перешкод, що ростуть, включаючи вплив політики ФРС за відсотковими ставками, що робить відновлення уповільнення вельми ймовірним у найближчі місяці.

Показник ВВП уперше цього року був позитивним у третьому кварталі, коли ВВП зріс на 2,6% порівняно з попереднім кварталом. Це більш ніж компенсувало падіння на 0,6% порівняно з попереднім кварталом і фактично поклало край технічній рецесії, що почалася з нового року, вважають аналітики.

Окремі компоненти економіки радують, інші виглядають слабко. Ринок житла був одним із перших, хто відреагував на агресивне підвищення ставки ФРС. Роздрібні продажі також ослабли через зниження попиту, особливо на товари для дому. Це сприяє значному накопиченню запасів у магазинах звичайних товарів та зниженню інвестицій у складські запаси серед ритейлерів.

Зростання в третьому кварталі вразило, але економіка все частіше стикається з перешкодами, що зростають як усередині країни, так і за її межами. Їх щонайменше три: енергетична криза в Європі, економічні потрясіння в Китаї, підвищення відсоткових ставок ФРС.

Нагадаємо, американський регулятор підвищував свої відсоткові ставки п'ять разів з березня й у вересні попередив, що верхньою межею діапазону ставок за федеральними фондами, ймовірно, виступить 4,5% до кінця року. У новому році це буде 4,75%.

«Зростання витрат на позики у всій економіці та сильний долар створюють потужний зустрічний вітер. Водночас слабкі зовнішні умови посилюють ризики уповільнення зростання», – коментують в ING.

Попри те, що США вдалося вийти з технічної рецесії, це зовсім не свідчить про перемогу. Ситуація дуже нестабільна, а рецесія як непроханий гість може швидко повернутись і не важливо чи хоче її хтось бачити.

Таким чином, спад у США на початку наступного року – зовсім не лякалки, а цілком обґрунтована реальність.