Українська

Українська  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Română

Română

Інфляція у США вийшла на рекордну траєкторію зростання з 1982 р., додавши в січні +0,6% м/м і +7.6% р/р (прогноз +0,5% і +7.3%), різко зросли прибутковості – 10-річні UST вперше з серпня 2019 р. перевищили 2%, але долар показав напрочуд змішану динаміку на валютному ринку, зростання попиту на нього не спостерігається.

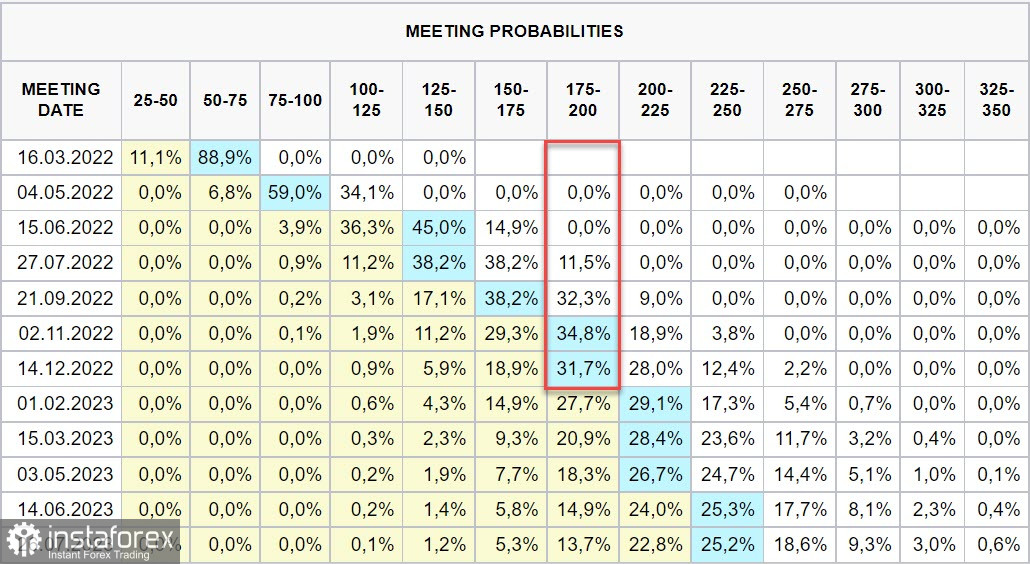

Зростання інфляції вище прогнозів призвело і до зростання яструбиної риторики – Буллард наполягає на підвищенні ставки на 100п вже до липня, ринок бачить 99% ймовірності підвищення в березні одразу на 0.5% (порівняйте з ймовірністю 30% буквально день тому), ну а до кінця року ми цілком можемо побачити й перехід федеральної ставки в діапазон 175/200п.

Додамо, що Буллард озвучив і можливість підвищення ставки, не чекаючи засідання ФРС, і такий коментар виглядає відверто панічним.

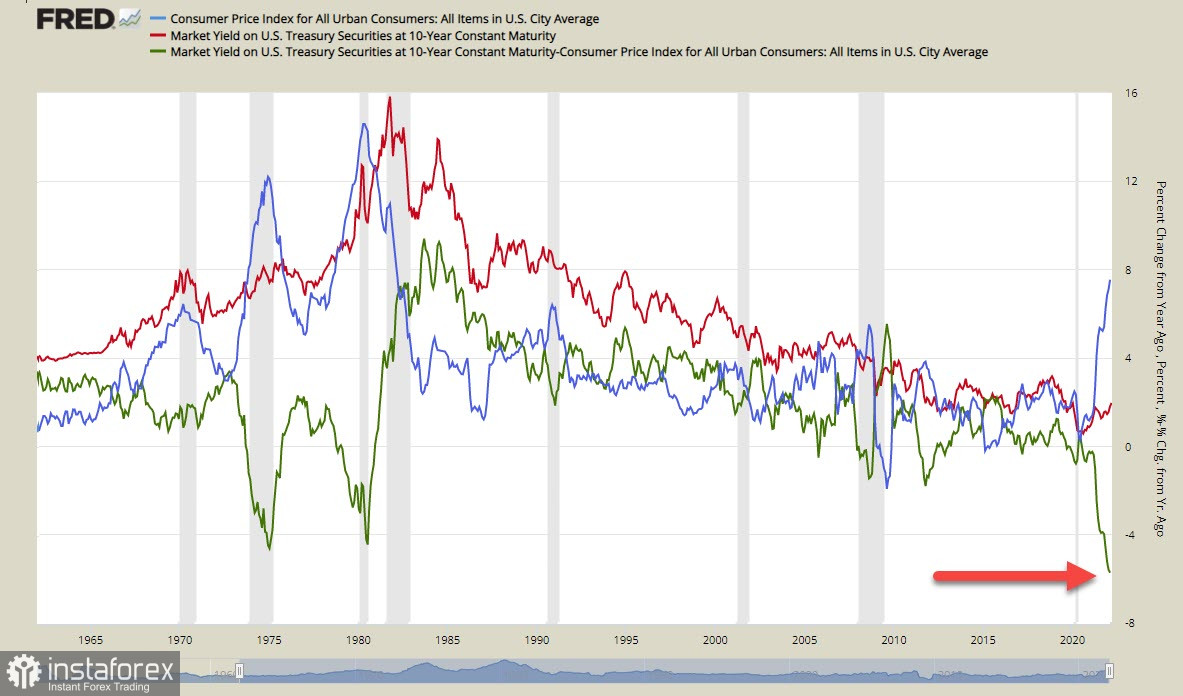

Для того, щоб оцінити масштаб проблеми, можна подивитися на динаміку реальної прибутковості 10-річних UST. На графіку нижче (зелена лінія) можна побачити, що реальна прибутковість наразі знаходиться на історичному мінімумі та вже нижче, ніж під час кризи 1970-82 рр. Відмінність поточної ситуації від ситуації 40-річної давнини в тому, що у ФРС на той час були всі необхідні інструменти для управління кредитно-грошовою політикою, а на сьогодні таких інструментів стало істотно менше.

Все що ФРС може в цій ситуації – агресивно підвищувати ставку. Якщо 2 тижні тому ринок бачив 4 підвищення ставки у поточному році й перше підвищення в березні на 0.25%, то тепер схиляється до 6-7 підвищень з першим кроком 0.5%. Звернемо увагу, що навіть такі агресивні дії з боку ФРС не зможуть підняти реальну прибутковість з негативної зони.

Чому ж все ж інфляція виявилася так високо? Є різні оцінки. Одна з них припускає, що поведінка споживачів повністю адаптувалася до пандемії, Омікрон виявився м'якше, ніж очікувалося, і перестав стримувати ціни. Ще одна точка зору полягає в тому, що ковід завдав серйозної шкоди ланцюжкам постачань, і річ саме в цьому.

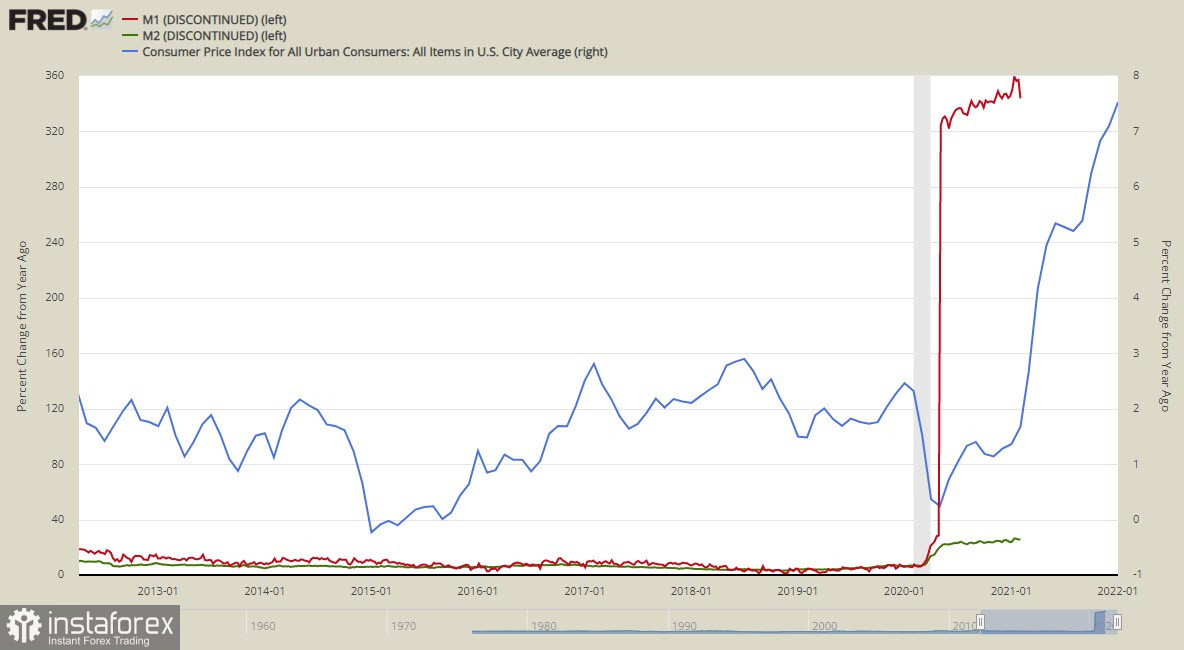

Але, можливо, причина на поверхні? У травні 2020 р. стався стрімкий стрибок грошового агрегату М1. Це технічне коригування, викликане тим, що в агрегат M1, який являє собою власне гроші та високоліквідні активи, був доданий раніше компонент з M2, що не входив до розрахунку, а саме ощадні депозити. 24 квітня були зняті обмеження на кількість транзакцій або зняття коштів, дозволених на ощадних депозитних рахунках, що дозволило банкам більше не тримати резерви під депозити. Зрозуміло, що ці кошти пішли на ринок у пошуках прибутковості.

Зростання грошового агрегату М1 з 4.8 трлн дол. до 16.3 трлн і послужило причиною стрімкого зростання інфляції. Чи зможе ФРС зупинити це зростання шляхом агресивного підняття ставки? Так, теоретично це можливо, але лише в тому разі, якщо підняти реальні відсоткові ставки. Для того щоб реальна прибутковість стала вище нуля, необхідно підняти ставку вище рівня інфляції, що є цілком неможливим.

Піднімати облікову ставку вище 2-3% ФРС не зможе, оскільки проблема обслуговування накопиченого боргу створить таку дірку в бюджеті США, яку доведеться компенсувати новими позиками з набагато вищою швидкістю, ніж зараз, що створить кризу довіри до долара.

Отже, ФРС, крім зростання ставки, потрібно винайти ще якийсь інструмент, який знизить інфляційні очікування та дозволить повернути інфляцію до таргету. Якщо ФРС вдасться вирішити це нетривіальне завдання та здивувати ринки, то долар відновить зростання по всьому ринковому спектру, оскільки номіновані в доларах фінансові інструменти отримають гарні перспективи для зростання. Якщо ж ФРС не зможе запропонувати нічого, крім агресивного підняття ставки, то це дасть лише короткочасний ефект, без вилучення надлишкової ліквідності інфляція надалі зростатиме, попри всі зусилля ФРС, а долар почне розпродаватися, оскільки інвестори почнуть масовий вихід з активів у пошуках позитивної прибутковості.