ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

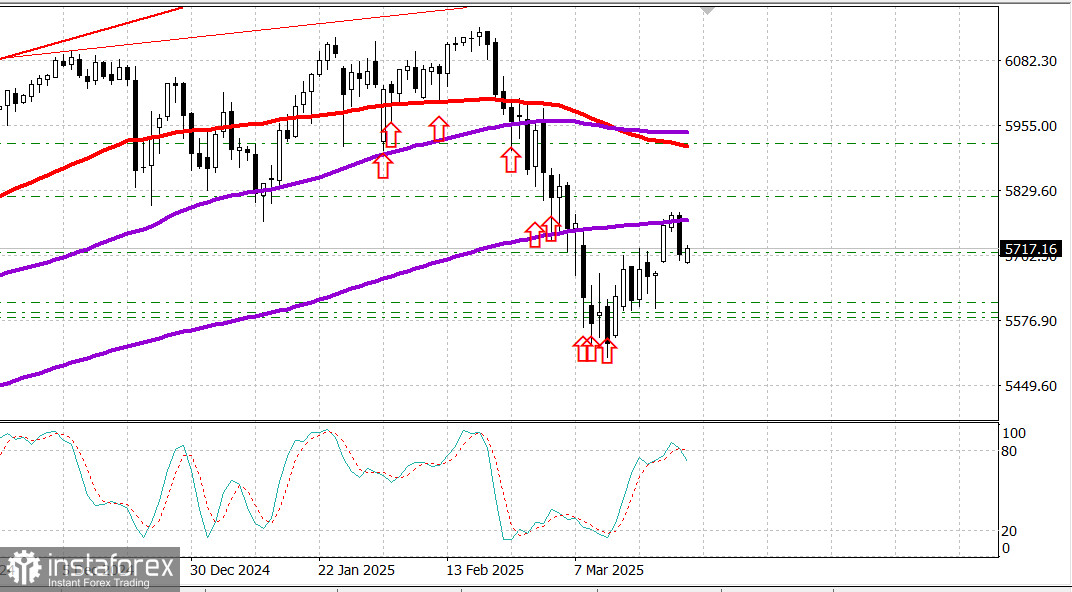

S&P 500

สรุปผลวันที่ 27 มีนาคม

ตลาดหุ้นสหรัฐฯ ลดลงเนื่องจากความกังวลเรื่องการเรียกเก็บภาษีและความไม่แน่นอนทางเศรษฐกิจที่กลับมาอีกครั้ง

ดัชนีสำคัญของสหรัฐฯ ในวันพุธ: Dow: -0.3%, NASDAQ: -2.0%, S&P 500: -1.1%, S&P 500: 5,712, ช่วงการซื้อขาย: 5,500–6,000

ตลาดหุ้นปิดตัวในแดนลบในทุกดัชนีหลัก

ดัชนี Dow Jones Industrial Average ลดลง 0.3%, S&P 500 สูญเสีย 1.1%, และ Nasdaq Composite พังลงไป 2.0%

การเคลื่อนไหวของราคาวันนี้ทำให้ S&P 500 ตกต่ำลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วันอีกครั้ง (5,756) และ Dow ซึ่งเคยกลับมาเป็นบวกสำหรับปีนี้เพียงแค่วันก่อนหน้า กลับมาอยู่ในแดนลบอีกครั้งในปี 2025

มีสัญญาณของความสนใจในการซื้อในช่วงแรก ๆ แต่การขาดทุนที่เพิ่มขึ้นในหุ้นมูลค่าใหญ่ทำให้แรงกดดันลงบนดัชนี

การขายเพิ่มขึ้นในทั้งกลุ่มนั้นและทั่วทั้งตลาดกว้างขึ้นหลังจากที่มีรายงานว่าประธานาธิบดี Trump จะประกาศเรียกเก็บภาษี 25% สำหรับรถยนต์นำเข้า คาดว่าการเคลื่อนไหวนี้จะส่งผลกระทบมากต่อราคารถยนต์และกระทบกับพันธมิตรหลักของสหรัฐฯ รวมถึงแคนาดา เม็กซิโก และยุโรป

Tesla (TSLA 272.06, -16.08, -5.6%) นำการลดลง ถอยกลับหลังจากที่มีการฟื้นตัวอย่างแข็งแกร่งจากการเริ่มต้นที่อ่อนแอในปี 2025 หุ้นของ Tesla ยังคงเพิ่มขึ้น 9.4% ในสัปดาห์ แต่ลดลง 32.6% เมื่อเทียบกับต้นปี

NVIDIA (NVDA 113.76, -6.93, -5.7%) และผู้ผลิตชิปอื่น ๆ ก็สูญเสียอย่างแรงเช่นกัน มีรายงานว่ารัฐบาลสหรัฐฯ ได้เพิ่มบริษัทจีนกว่า 50 รายในรายชื่อห้ามส่งออกสำหรับชิปขั้นสูง ขณะที่ FT รายงานว่ากฎระเบียบใหม่ของจีนอาจส่งผลกระทบกับยอดขายของ NVIDIA ในภูมิภาคนี้

ดัชนี PHLX Semiconductor Index (SOX) ปิดลดลง 3.3% การขายที่สูงนี้ทำให้เซคเตอร์เทคโนโลยีสารสนเทศของ S&P 500 ซึ่งจบเป็นตัวแสดงผลที่แย่ที่สุดของรอบวันอย่างชัดเจน

เซคเตอร์ถัดไปที่ขาดทุนคือบริการสื่อสาร (-2.0%) และการใช้จ่ายของผู้บริโภค (-1.7%)

ทางด้านดี ซัพพลายของผู้บริโภค (+1.4%) และสาธารณูปโภค (+0.7%) ซึ่งถือว่าเป็นเซคเตอร์ป้องกัน ทำกำไรได้มากที่สุด สะท้อนถึงแนวโน้มความเสี่ยงในวันนั้น

ส่วนอื่น ๆ ตลาดตราสารหนี้ปิดตัวด้วยการขาดทุนปานกลาง ผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 3 จุดไปที่ 4.34% ขณะที่พันธบัตรอายุ 2 ปีปรับเพิ่มขึ้น 1 จุดไปที่ 4.01% ในสถานการณ์นี้ การประมูลพันธบัตรอายุ 5 ปีมูลค่า 70 พันล้านเหรียญในวันนี้มียอดความต้องการน้อยกว่าการเสนอขายพันธบัตรอายุ 2 ปีของวันก่อนหน้า แต่ปฏิกิริยาของตลาดยังคงสลับ

ผลการดำเนินงานจากต้นปีจนถึงขณะนี้: ดัชนี Dow Jones Industrial Average: -0.2%, S&P 500: -2.9%, S&P Midcap 400: -4.2%, Nasdaq Composite: -7.3%, Russell 2000: -7.0%

ภาพรวมข้อมูลเศรษฐกิจ: ดัชนีใบสมัครขอสินเชื่อที่อยู่อาศัยประจำสัปดาห์ของ MBA: -2.0% (ก่อนหน้า: -6.2%)คำสั่งซื้อสินค้าคงทนสำหรับเดือนกุมภาพันธ์: +0.9% (คาด: -1.2%); การอ่านค่าครั้งก่อนหน้านี้ถูกแก้ไขจาก +3.1% ไปที่ +3.3% คำสั่งซื้อสินค้าคงทนไม่รวมการคมนาคม: +0.7% (คาด: +0.1%); การอ่านค่าครั้งก่อนหน้านี้ถูกแก้ไขจาก 0.0% ไปที่ +0.1%

ข้อสำคัญที่ได้รับจากรายงานคือคำสั่งซื้อสินค้าคงทนมาสูงกว่าที่คาดการณ์ไว้ อย่างไรก็ตามพาดหัวที่น่าพอใจถูกชดเชยด้วยการลดลงของการใช้จ่ายทางธุรกิจตามหลักฐานที่แสดงว่าคำสั่งซื้อสินค้าทุนที่ไม่ใช่ด้านการป้องกันลดลง 0.3% ไม่รวมเครื่องบิน

มองไปข้างหน้าถึงวันพฤหัสบดี ผู้เข้าร่วมตลาดต้องการรับข้อมูลต่อไปนี้:

8:30 น. ET:

GDP ไตรมาส 4 (ประเมินครั้งที่สาม; คาด: 2.3%, ก่อนหน้า: 2.3%)

ทบวงหักลบ GDP ไตรมาส 4 (ประเมินครั้งที่สาม; คาด: 2.4%, ก่อนหน้า: 2.4%)

การยื่นขอสวัสดิการการว่างงานในสัปดาห์นี้ (คาด: 225,000; ก่อนหน้า: 223,000)

การยื่นขอสวัสดิการว่างงานที่ยังคงค้างอยู่ (ก่อนหน้า: 1.892 ล้าน)

ดุลการค้าแว่นขยายเดือนกุมภาพันธ์ (ก่อนหน้า: -$153.3 พันล้าน)

ยอดขายสินค้าร้านค้าเดือนกุมภาพันธ์ (ก่อนหน้า: -0.1%)

สินค้าคงคลังค้าปลีกรายเดือนของเดือนกุมภาพันธ์ (ก่อนหน้า: +0.7%)

10:00 น. ET:

การขายบ้านรอโอนเดือนกุมภาพันธ์ (คาด: +2.9%; ก่อนหน้า: -4.6%)

10:30 น. ET:

สินค้าคงคลังก๊าซธรรมชาติรายสัปดาห์ (ก่อนหน้า: +9 ล้านลูกบาศก์ฟุต)

ตลาดพลังงาน: น้ำมันดิบ Brent: $73.70 — น้ำมันยังทรงตัวที่ระดับสูงสุดในรอบหนึ่งเดือนแม้ว่าจะมีสัญญาณเศรษฐกิจสหรัฐฯ ที่อ่อนแอ

สรุป: แม้ว่าจะมีการดึงกลับสำคัญเมื่อวานนี้ แต่แนวโน้มขาขึ้นในตลาดสหรัฐฯ ยังคงอยู่ เราแนะนำให้ถือสถานะยาวในกรณีที่ตลาดลดลง หากคุณยังไม่ได้อยู่ใน S&P 500 คุณสามารถซื้อเครื่องมือ SPX ในระดับปัจจุบัน