ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

วอลล์สตรีทปิดสัปดาห์ด้วยการเพิ่มขึ้น: ปัจจัยขับเคลื่อนการเติบโตที่สำคัญ

เมื่อวันศุกร์ที่ผ่านมา ดัชนีสำคัญของวอลล์สตรีทปิดการซื้อขายด้วยการเพิ่มขึ้นอย่างแข็งแกร่ง ส่งผลให้ผลการบวกในสัปดาห์นี้ นักลงทุนนั้นพึงพอใจกับตัวชี้วัดทางเศรษฐกิจที่แสดงถึงกิจกรรมที่มั่นคงในเศรษฐกิจที่ใหญ่ที่สุดของโลก

จุดสูงสุดใหม่ของกิจกรรมทางธุรกิจ

พฤศจิกายนได้นำมาซึ่งจุดสูงสุดในรอบ 31 เดือนของตัวชี้วัดกิจกรรมทางธุรกิจ ตัวขับเคลื่อนหลักของการมองโลกในแง่ดีคือการคาดหวังถึงการผ่อนคลายทางการเงินและการลดภาษีที่เป็นไปได้ ซึ่งความคาดหวังเหล่านี้เกี่ยวพันกับการเปลี่ยนแปลงทิศทางทางการเมืองที่ Donald Trump สัญญาจะดำเนินการหลังเข้ารับตำแหน่งปีหน้า

ผู้นำในหมู่ดัชนี

ภายใต้ความเชื่อมั่นในตลาดภายในประเทศที่เติบโต ดัชนี Russell 2000 (.RUT) ซึ่งเน้นที่หุ้นของบริษัทขนาดเล็กกลายเป็นผู้นำที่โดดเด่น เมื่อวันศุกร์ที่ผ่านมา ดัชนีนี้เพิ่มขึ้น 1.8% และในสัปดาห์นี้ การเติบโตมีจำนวนรวมที่น่าประทับใจถึง 4.3% ส่งผลให้ดัชนีบรรลุจุดสูงสุดในช่วงไม่กี่สัปดาห์ที่ผ่านมา

ความล้มเหลวของบริษัท: Alphabet และ Nvidia

อย่างไรก็ตาม ไม่ใช่ทุกบริษัทที่จะสามารถทำให้ผู้ถือหุ้นพึงพอใจได้ หุ้นของ Alphabet (GOOGL.O) ยังคงลดลงต่อเนื่อง สูญเสียอีก 1.7% หลังจากที่ลดลงไป 4% ในวันพฤหัสบดี สาเหตุมาจากแถลงการณ์ของกระทรวงยุติธรรมสหรัฐฯ ที่กล่าวหาบริษัทยักษ์ใหญ่ด้านเทคโนโลยีในเรื่องการผูกขาดตลาดค้นหาออนไลน์ Nvidia (NVDA.O) ผู้นำด้าน AI ก็ลดลง 3.2% หลังจากการซื้อขายที่ผันผวน ความผันผวนเกิดขึ้นหลังจากนักลงทุนเผยการแนะนำรายไตรมาสที่หลากหลาย

การเปลี่ยนแปลงของมูลค่า

ท่ามกลางการเพิ่มขึ้นของ S&P 500 ดัชนีมูลค่า (.IVX) เพิ่มขึ้น 0.78% สะท้อนถึงการเปลี่ยนแปลงของความเชื่อมั่นของนักลงทุน บริษัทที่มุ่งเน้นความมั่นคงระยะยาวเริ่มดึงดูดความสนใจมากกว่าหุ้นที่เน้นการเติบโตแบบดั้งเดิม (.IGX)

มุมมองของผู้เชี่ยวชาญ

Mark Hackett หัวหน้าฝ่ายวิจัยการลงทุนที่ Nationwide กล่าวว่า "เรากำลังเห็นการเปลี่ยนแปลงผู้นำจากเทคโนโลยีไปสู่สินทรัพย์ที่หลากหลายกว่า ซึ่งแสดงให้เห็นได้จากประสิทธิภาพของดัชนีระดับกลุ่มเล็กและความแข็งแกร่งของหุ้นที่มีมูลค่า"

ความรู้สึกเติบโตบนวอลล์สตรีทให้พื้นฐานสำหรับความมองโลกในแง่ดี แม้ว่าความเสี่ยงของความผันผวนยังคงอยู่ นักลงทุนยังคงให้ความสนใจกับเหตุการณ์เศรษฐกิจและองค์กรหลักที่จะเป็นตัวกำหนดโทนของตลาดในอีกไม่กี่สัปดาห์ข้างหน้า

ดัชนียังคงเพิ่มขึ้นขณะที่วอลล์สตรีทแสดงความมั่นใจ

ดัชนีหลักทุกตัวของวอลล์สตรีทปิดวันเพิ่มขึ้นเมื่อวันศุกร์ โดยได้รับแรงหนุนจากความรู้สึกบวกของนักลงทุน ดัชนี Dow Jones Industrial Average (.DJI) เพิ่มขึ้น 426.16 จุด หรือ 0.97% ปิดที่ 44,296.51 ดัชนี S&P 500 (.SPX) เพิ่มขึ้น 20.63 จุด หรือ 0.35% ปิดที่ 5,969.34 และ Nasdaq Composite (.IXIC) เพิ่มขึ้น 31.23 จุด หรือ 0.16% ปิดที่ 19,003.65

ยักษ์ใหญ่อุตสาหกรรมที่เน้น

ในบรรดาภาคส่วนของ S&P 500 ภาคอุตสาหกรรม (.SPLRCI) แสดงให้เห็นกำไรสูงสุดเพิ่มขึ้น 1.36% ขณะเดียวกัน ภาคการจัดหาผู้บริโภค (.SPLRCL) แสดงผลลัพธ์ที่แย่ที่สุด ลดลง 0.69%

ผลลัพธ์รายสัปดาห์: การเติบโตอย่างมั่นคง

ตลาดจบสัปดาห์ด้วยโน้ตที่เป็นบวก: ดัชนี S&P 500 เพิ่มขึ้น 1.68% Nasdaq เพิ่ม 1.73% และ Dow แสดงการเพิ่มขึ้น 1.96% ผลลัพธ์เช่นนี้เสริมสร้างความเชื่อมั่นของนักลงทุนในความมั่นคงของเศรษฐกิจและสนับสนุนความมองโลกในแง่ดีโดยรวมในตลาด

นโยบายของเฟด: ควรคาดหวังการลดอัตราดอกเบี้ยหรือไม่?

นักลงทุนยังคงติดตามนโยบายของธนาคารเฟดอย่างใกล้ชิด สถานการณ์มีการสลับระหว่างการหยุดชั่วคราวและการลดอัตราดอกเบี้ยที่เป็นไปได้ ซึ่งเนื่องจากความคาดหวังเกี่ยวกับผลกระทบของโครงการของ Donald Trump ต่อเงินเฟ้อ อัตราส่วน 59.6% บ่งชี้ว่าเฟดจะตัดสินใจลดอัตราดอกเบี้ยลง 25 เบสพอยต์ในเดือนธันวาคมตามเครื่องมือ FedWatch ของ CME Group ความเคลื่อนไหวนี้อาจเป็นตัวเร่งการเพิ่มขึ้นของตลาดต่อไปได้

Gap Inc. เริ่มต้นฤดูกาลวันหยุดอย่างแข็งแกร่ง

หุ้นของ Gap Inc. (GAP.N) พุ่งขึ้น 12.8% หลังจากบริษัทออกแนวโน้มเชิงบวก บริษัทแม่ของ Old Navy เพิ่มประมาณการผลประกอบการตลอดปีหลังจากรายงานการเริ่มต้นฤดูกาลวันหยุดที่แข็งแกร่ง บ่งชี้ให้นักลงทุนเห็นว่าความต้องการของผู้บริโภคยังคงแข็งแกร่ง

มีอะไรต่อไป?

ดัชนีที่เพิ่มขึ้นและข่าวบวกจากบริษัทต่าง ๆ บ่งชี้ว่าตลาดอาจมีโอกาสที่จะเพิ่มขึ้นต่อไป แต่ความไม่แน่นอนเกี่ยวกับการตัดสินใจของ Fed ยังคงเป็นปัจจัยเสี่ยงที่สำคัญ ในอีกไม่กี่สัปดาห์ข้างหน้า ความสนใจก็จะมุ่งไปที่ข้อมูลการใช้จ่ายของผู้บริโภคและสัญญาณจากธนาคารกลาง ซึ่งอาจจะกำหนดแนวโน้มสำหรับที่เหลือของปีนี้

Intuit สะดุด หุ้นร่วงลงหลังชี้แนวทางที่อ่อนแอ

Intuit (INTU.O) เจ้าของบริการที่ได้รับความนิยมอย่าง TurboTax กำลังอยู่ภายใต้แรงกดดัน ในวันพฤหัสบดี บริษัทได้ปล่อยแนวทางรายได้และกำไรสำหรับไตรมาสที่สองซึ่งต่ำกว่าที่ Wall Street คาดการณ์ไว้ ดังนั้นหุ้นจึงร่วงลงถึง 5.7% ในการซื้อขายของวันศุกร์

NYSE: ผู้ได้เปรียบหนักกว่าผู้เสียเปรียบ

ที่ New York Stock Exchange (NYSE) ผู้ที่ได้ประโยชน์มีจำนวนมากกว่าผู้ที่เสียประโยชน์ในอัตราส่วน 3.2 ต่อ 1 บ่งชี้ถึงบรรยากาศเชิงบวกที่ครอบงำ การแลกเปลี่ยนยังได้โพสต์จุดสูงสุดใหม่ 532 ที่และจุดต่ำสุดใหม่เพียง 41 ซึ่งยืนยันว่าหลายบริษัทกำลังเพิ่มขึ้น

Nasdaq: กระทิงครองตลาด

Nasdaq ก็อยู่ในสถานการณ์ที่ดีเช่นกัน โดยมีหุ้น 3,076 ตัวยุติวันด้วยสถานะบวกและ 1,271 ตัวยุติในสถานะลบ อัตราส่วนของหุ้นที่เพิ่มขึ้นต่อหุ้นที่ลดลงคือ 2.42 ต่อ 1

S&P 500 โพสต์จุดสูงสุดใหม่ 52 สัปดาห์ 83 ที่ และจุดต่ำสุดใหม่เพียงหนึ่งที่ Nasdaq Composite โพสต์จุดสูงสุดใหม่ 179 ที่และจุดต่ำสุดใหม่ 85 ที่

กิจกรรมการซื้อขายต่ำกว่าค่าเฉลี่ย

แม้จะมีการปรับปรุงในสถานการณ์ตลาดโดยรวม แต่ปริมาณการซื้อขายบนตลาดหลักทรัพย์สหรัฐมีจำนวน 13.49 พันล้านหุ้น ซึ่งต่ำกว่าค่าเฉลี่ย 14.65 พันล้านหุ้นใน 20 เซสชันที่ผ่านมา การลดลงของกิจกรรมอาจเนื่องจากความคาดหวังต่อข้อมูลเศรษฐกิจที่สำคัญและการตัดสินใจของ Federal Reserve

ตลาดกำลังขึ้นแต่ยังคงระมัดระวัง

ตลาดยังคงแสดงสัญญาณของความแข็งแกร่ง แต่การคาดการณ์ที่อ่อนแอจากบริษัทบางแห่งเช่น Intuit ชี้ให้เห็นถึงความเสี่ยงที่ยังคงอยู่อย่างต่อเนื่อง ในอีกไม่กี่วันข้างหน้า ผู้เข้าร่วมตลาดจะเน้นไปที่ผลประกอบการของบริษัทและข้อมูลเศรษฐกิจมหาฐาน ซึ่งอาจกำหนดทิศทางในอนาคต

Black Friday: การเริ่มต้นฤดูกาลที่จะชี้ให้เห็นความแข็งแกร่งของผู้บริโภค

ความสนใจในตลาดกำลังอยู่ที่ผู้บริโภคอเมริกันและภาคค้าปลีกในสัปดาห์นี้ เนื่องจาก Black Friday เป็นการเริ่มต้นฤดูกาลช้อปปิ้งในช่วงวันหยุด ช่วงนี้มักจะเป็นบททดสอบสำหรับกิจกรรมของผู้บริโภค โดยเฉพาะในช่วงเวลาที่เผชิญกับแรงกดดันจากราคาที่สูง

กลยุทธ์ที่ต่างกัน ผลลัพธ์ที่ต่างกัน

สัญญาณแรกจากผู้ค้าปลีกรายใหญ่แสดงภาพที่แตกต่างกัน Walmart (WMT.N) ในวันอังคารได้ปรับประมาณการขึ้นเป็นครั้งที่สามในปีนี้ โดยบ่งชี้ถึงความต้องการที่แข็งแกร่ง พร้อมกันนี้ Target (TGT.N) ทำให้ผิดหวัง: ในวันพุธ บริษัทได้รายงานการคาดการณ์ที่ลดลงสำหรับยอดขายและกำไรในช่วงฤดูกาลวันหยุด สิ่งนี้ส่งผลให้หุ้นของบริษัทลดลงถึงระดับที่ชี้ลง

การใช้จ่ายของผู้บริโภคเป็นที่สนใจ

ฤดูกาลช้อปปิ้งในวันหยุดจะเป็นตัวบ่งชี้สำคัญต่อสุขภาพของการใช้จ่ายของผู้บริโภค ซึ่งคิดเป็นมากกว่าสองในสามของเศรษฐกิจสหรัฐฯ แม้อัตราเงินเฟ้อจะลดลงจากระดับสูงสุดในสองปีที่ผ่านมา ราคาที่ยังคงสูงยังคงเป็นความท้าทายสำหรับนักช้อป ตามที่ Abby Roach ผู้วิเคราะห์พอร์ตจาก Allspring Global Investments กล่าว

ความรู้สึกของผู้บริโภค: มองโลกในแง่ดีหรือระมัดระวัง?

แม้จะมีแรงกดดันจากเงินเฟ้อ ชาวอเมริกันแสดงทัศนคติที่เป็นบวกมากขึ้นในฤดูกาลช้อปปิ้งในวันหยุดนี้ ตามการสำรวจของ Morgan Stanley ที่สำรวจผู้บริโภคเกือบ 2,000 คน 35% ของผู้ตอบแบบสอบถามมีแผนจะใช้จ่ายมากขึ้นสำหรับการช้อปปิ้งในวันหยุดมากกว่าปีที่แล้ว นั่นเป็นตัวเลขที่สูงกว่าระดับในสองปีที่ผ่านมา ซึ่งเพิ่มความคาดหวังในเชิงบวกสำหรับฤดูกาลนี้

หุ้นค้าปลีกที่จะรับการทดสอบ

หุ้นค้าปลีกก็จะได้รับการทดสอบในฤดูกาลนี้ ในปี 2024 ภาวะของพวกเขาผสมกัน: Walmart ยังรักษาที่มั่นไว้ ในขณะที่ Target และผู้ค้าปลีกรายใหญ่อื่น ๆ บางส่วนต้องเผชิญกับความผันผวน

เทศกาล Black Friday และสัปดาห์ต่อ ๆ ไป ไม่เพียงแต่จะช่วยพลิกฟื้นศูนย์การค้าเท่านั้น แต่ยังเป็นสัญญาณที่ชัดเจนเกี่ยวกับสถานะของเศรษฐกิจและความรู้สึกของผู้บริโภคอีกด้วย ซึ่งทั้งหมดนี้จะส่งผลกระทบต่อตลาดหุ้นและการคาดการณ์กลยุทธ์ในปี 2025 อย่างแน่นอน

ค้าปลีก: ปีที่มีความต่างสำหรับผู้นำและผู้ตาม

บริษัทค้าปลีกที่ใหญ่ที่สุดแสดงสถานการณ์ความสำเร็จที่แตกต่างกันท่ามกลางความท้าทายทางเศรษฐกิจ Walmart ซึ่งเป็นผู้นำอุตสาหกรรมตามมูลค่าตลาด ได้สิ้นสุดปี 2024 ด้วยการเพิ่มขึ้นของหุ้นมากกว่า 70% Costco Wholesale (COST.O) ก็แสดงผลลัพธ์ที่แข็งแกร่ง โดยเพิ่มขึ้น 46% ส่วนยักษ์ใหญ่ด้านออนไลน์ Amazon (AMZN.O), ที่ผสมผสานเทคโนโลยีค้าปลีกและระบบคลาวด์, ก็เพิ่มราคาหุ้นขึ้น 30%

ความท้าทายสำหรับร้านขายสินค้าลดราคา

ไม่ใช่ผู้เล่นตลาดทุกคนที่สามารถรับมือกับแรงกดดันทางเศรษฐกิจได้ หุ้นของ Dollar General (DG.N) และ Dollar Tree (DLTR.O) ลดลง 40% และ 50% ตามลำดับ โดยนักวิเคราะห์โทษว่าเป็นเพราะภาวะเงินเฟ้อที่มีผลกับผู้บริโภครายได้ต่ำซึ่งเป็นฐานลูกค้าหลักของร้านลดราคาเหล่านี้

Target (TGT.N) ก็ประสบปัญหา บริษัทที่เน้นราคาประหยัดได้สูญเสียมูลค่าไป 12% ในปีหนึ่ง นักวิเคราะห์คาดการณ์ว่าคู่แข่งได้ล่อหลอกลูกค้าที่เน้นราคาประหยัดไปแล้ว

การเติบโตของภาคส่วน: จุดแข็งและจุดอ่อน

สองภาคส่วนของดัชนี S&P 500 ซึ่งรวมถึงผู้ค้าปลีกส่วนใหญ่ ได้แสดงการเพิ่มขึ้นในระดับปานกลาง หุ้นที่เกี่ยวข้องกับบริษัทสินค้าอุปโภคบริโภคเพิ่มขึ้น 23% ในขณะที่ภาคสินค้าอุปโภคบริโภคเพิ่มขึ้น 16% ในการเปรียบเทียบ การเพิ่มขึ้นโดยรวมของ S&P 500 คือ 25%

สัปดาห์ของผลกำไรสูง

สัปดาห์ที่กำลังจะมาถึงจะนำการประกาศรายได้ของบริษัทขนาดใหญ่มาอีกระลอก บนวาระการประชุมมีรายได้จากยักษ์ใหญ่อย่าง Best Buy (BBY.N), Macy's (M.N), Nordstrom (JWN.N) และ Urban Outfitters (URBN.O) ซึ่งข้อมูลนี้จะช่วยประเมินว่าผู้ค้าปลีกจัดการกับเทศกาลวันหยุดที่สำคัญกับอุตสาหกรรมทั้งลามได้อย่างไร

มุมมองใหม่เกี่ยวกับเงินเฟ้อ

เหตุการณ์ที่สำคัญไม่แพ้กันคือการประกาศดัชนีราคาการใช้จ่ายผู้บริโภครายเดือนในวันที่ 27 พฤศจิกายน ซึ่งเป็นตัวชี้วัดที่ธนาคารกลางสหรัฐติดตามอย่างใกล้ชิด คาดว่าจะให้สัญญาณเพิ่มเติมเกี่ยวกับสถานะของเงินเฟ้อ โดยการคาดการณ์คือดัชนีจะเพิ่มขึ้น 2.3% ในแง่ของปีต่อปีในเดือนตุลาคม

ปีแห่งความแตกต่าง

ปี 2024 กลายเป็นช่วงทดสอบสำหรับผู้ค้าปลีก: ผู้นำยังคงเสริมสร้างตำแหน่งของตน ขณะที่บริษัทที่เปราะบางกว่าต้องเผชิญกับแรงกดดัน นักลงทุนติดตามผลลัพธ์ของเทศกาลวันหยุดและข้อมูลเศรษฐกิจอย่างใกล้ชิดเพื่อประเมินสิ่งที่ภาคส่วนนี้จะได้เผชิญหน้าในปี 2025

ตลาดหุ้นเอเชียพุ่งสูง: การแต่งตั้งรัฐมนตรีการคลังใหม่ของสหรัฐฯ สร้างแรงบันดาลใจให้นักลงทุน

ตลาดเอเชียเริ่มสัปดาห์ด้วยแนวโน้มที่เป็นบวก หุ้นในภูมิภาคเพิ่มขึ้น และสัญญาซื้อขายล่วงหน้าบนดัชนีของสหรัฐฯ แสดงการแข็งตัว ความอ่อนแอของดอลลาร์ท่ามกลางการซื้อพันธบัตรรัฐบาลจำนวนมากดึงดูดความสนใจของผู้ค้า ซึ่งเป็นแรงขับที่สำคัญของตลาด

ตลาดตอบสนองต่อการแต่งตั้งของ Bessent

การแต่งตั้ง Scott Bessent ผู้จัดการกองทุนที่มีชื่อเสียงให้เป็นรัฐมนตรีคลังสหรัฐฯ ได้สร้างกระแสความมองโลกในแง่ดีในหมู่นักลงทุน คาดว่า Bessent จะทำหน้าที่เป็นสะพานเชื่อมระหว่างตลาดกับวอชิงตัน เพิ่มความเชื่อมั่นในความสามารถของเขาในการบรรเทาความปั่นป่วนในตลาด

ดัชนีของหุ้นเอเชีย-แปซิฟิกที่กว้างขวางที่สุดของ MSCI (.MIAP00000PUS) เพิ่มขึ้น 1.6% ในเช้าวันจันทร์ ขณะที่ฟิวเจอร์ส S&P 500 เพิ่มขึ้น 0.5% ใกล้กับระดับสูงสุดตลอดกาล การเคลื่อนไหวนี้เกิดขึ้นหลังจากการเพิ่มขึ้น 0.3% ในดัชนีเงินสดของ S&P 500 (.SPX) ในวันศุกร์ ก่อนที่จะมีการประกาศแต่งตั้ง

ดอลลาร์ลื่นไถล

แม้จะมีการซื้อพันธบัตรรัฐบาลสหรัฐฯ อย่างมหาศาล แต่ค่าเงินดอลลาร์ก็อ่อนแอลง ดอลลาร์ตกลง 0.7% เทียบกับเยน และ 0.6% เทียบกับเงินยูโร สะท้อนการลดลง 7 จุดพื้นฐานในผลตอบแทนพันธบัตรระยะยาวของอเมริกาไปที่ 4.341%

ตลาดเอเชียนำหน้า

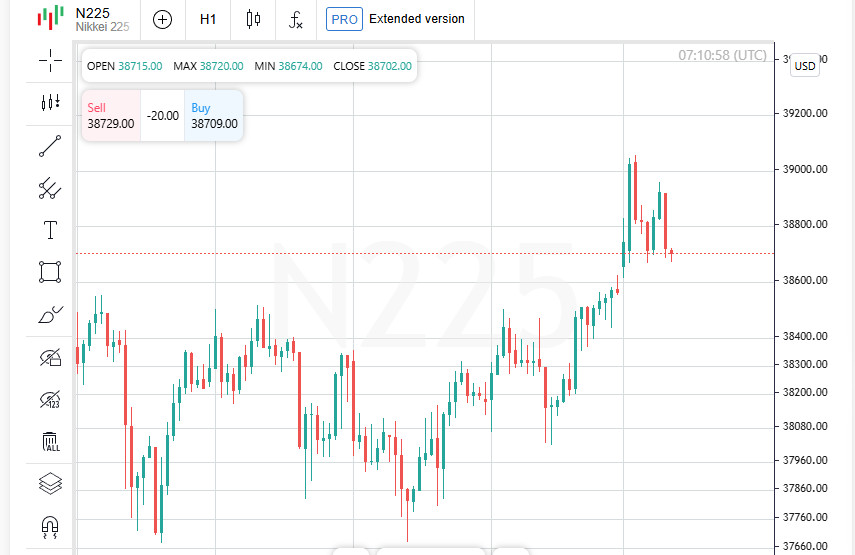

Nikkei ของญี่ปุ่น (.N225) กระโดดขึ้น 1.6% ขณะที่ Kospi ของเกาหลีใต้ (.KS11) เพิ่มขึ้น 1.5% ตลาดหลักทรัพย์ของออสเตรเลีย (.AXJO) ก็เพิ่มขึ้น 0.7% ไปที่ระดับสูงสุดใหม่เช่นกัน

จีนภายใต้แรงกดดัน

ในสภาวะนี้ ตลาดจีนยังคงอยู่ในเงามืด จากคำขู่ของรัฐบาลทรัมป์ในเรื่องการปรับภาษีให้สูงขึ้นและมาตรการกระตุ้นที่อ่อนแอของปักกิ่ง นำไปสู่ความกังวลในกลุ่มนักลงทุน

การมองโลกแง่ดีแบบระมัดระวัง

เมื่อต้นสัปดาห์ ตลาดเอเชียมีความมั่นใจในเสถียรภาพของเศรษฐกิจโลก แต่ยังคงมีความเสี่ยง โดยเฉพาะเรื่องข้อจำกัดทางการค้าของจีนและนโยบายเศรษฐกิจ การแต่งตั้ง Scott Bessent ทำให้คาดหวังได้ว่าสหรัฐจะสามารถรักษาสมดุลระหว่างเสถียรภาพทางการเมืองและผลประโยชน์ตลาดได้ ซึ่งจะเป็นตัวชี้วัดสำคัญสำหรับอนาคต

ตลาดฮ่องกงขยับสูงขึ้น แต่หุ้นแผ่นดินใหญ่ลดลง

ในช่วงเริ่มต้นสัปดาห์การซื้อขายใหม่ ดัชนี Hang Seng ของฮ่องกง (.HSI) เพิ่มขึ้นเล็กน้อย 0.2% แต่ blue chips ของแผ่นดินใหญ่ (.CSI300) ลดลง 0.2% สะท้อนถึงความไม่แน่นอนในความเชื่อมั่นของนักลงทุน

วันขอบคุณพระเจ้าจะลดการซื้อขาย

ตลาดคาดการณ์ว่าจะมีสัปดาห์การซื้อขายที่เงียบสงบเนื่องจากวันขอบคุณพระเจ้าซึ่งเฉลิมฉลองในสหรัฐในวันพฤหัสบดี การหยุดการซื้อขายอาจส่งผลให้สภาพคล่องลดลง ทำให้นักลงทุนต้องรอการชี้แนะเพิ่มเติม

การแต่งตั้ง Bessent ทำให้เกิดคำถามเกี่ยวกับอนาคตของนโยบาย

นักลงทุนยังคงติดตามการแต่งตั้ง Scott Bessent เป็นรัฐมนตรีการคลังของ Donald Trump อย่างใกล้ชิด มุมมองของเขาต่อนโยบายเศรษฐกิจกำลังถูกอภิปรายในบริบทของการลดภาษีที่เป็นไปได้ การเก็บภาษี และนโยบายการเข้าเมืองที่เข้มงวดขึ้น

Bessent เคยกล่าวในสัมภาษณ์กับ CNBC ว่าเขาสนับสนุนการเก็บภาษีอย่างค่อยเป็นค่อยไป ในการสนทนากับ Bloomberg เขาย้ำถึงความจำเป็นในการลดหนี้สาธารณะและใน Wall Street Journal เขาเสนอมาตรการปฏิรูปภาษีและการลดกฎระเบียบ โดยให้ความสำคัญกับการกระตุ้นการปล่อยสินเชื่อธนาคารและการผลิตพลังงาน

ก่อนการแต่งตั้ง Scott Bessent เคยทำงานกับบุคคลที่มีชื่อเสียงเช่น George Soros และ Jim Chanos รวมถึงการบริหารกองทุนเฮดจ์ของตนเอง ประสบการณ์และความสัมพันธ์ของเขาทำให้เขาเป็นบุคคลสำคัญในตลาดการเงิน

ตลาดค่าเงิน: ยูโรฟื้นตัว, ปอนด์แข็งค่าขึ้น

ในตลาดค่าเงิน เยนญี่ปุ่นทำการซื้อขายที่ 153.76 ต่อดอลลาร์ แสดงให้เห็นการพึ่งพาผลตอบแทนจาก Treasury ตามเดิม

ยูโรสามารถฟื้นตัวมาอยู่ที่ $1.0477 หลังจากลดลงสู่จุดต่ำสุดในรอบสองปีเมื่อวันศุกร์ ($1.03315) สเตอร์ลิงยังแข็งค่าขึ้น เพิ่มขึ้น 0.5% มาอยู่ที่ $1.2592 หลังจากลดลงสู่ $1.2475 เมื่อวันศุกร์ ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนพฤษภาคม

ตลาดแสวงหาสมดุล

นักลงทุนยังคงพิจารณาการเปลี่ยนแปลงท่ามกลางการแต่งตั้งทางการเมืองและความผันผวนในตลาดเงินตรา การแต่งตั้ง Bessent เป็นโอกาสในการพิจารณานโยบายเศรษฐกิจของสหรัฐในอนาคต ในขณะที่ตลาดฟอเร็กซ์แสดงออกถึงการปรับตัวต่อความท้าทายใหม่ๆ สัปดาห์ที่พบกับการซื้อขายที่เงียบสงบอยู่ข้างหน้า แต่ข้อมูลมาโครสำคัญยังคงเป็นจุดสนใจ

ค่าเงินและคริปโตเคอเรนซี: ความมองโลกในแง่ดีท่ามกลางความคาดหวังทางการเมือง

ดอลลาร์ออสเตรเลียขยับเพิ่ม 0.6% มาอยู่ที่ $0.6538 ขณะที่นิวซีแลนด์คิววี่ แม้เพิ่งลดลงสู่ระดับต่ำในรอบปี แต่เพิ่มขึ้น 0.5% มาอยู่ที่ $0.5865 โดยได้แรงสนับสนุนจากการประชุม Reserve Bank of New Zealand ที่สำคัญในวันพุธ นักวิเคราะห์คาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 50 basis point แต่ตลาดคาดประมาณ 1 ใน 3 ของโอกาสที่จะลดมากถึง 75 basis point

Bitcoin เข้าใกล้ขีดจำกัดทางจิตวิทยา

ตลาดคริปโตเคอเรนซียังคงแสดงถึงการเติบโต Bitcoin ซึ่งเล็กน้อยเพิ่มขึ้นในช่วงสุดสัปดาห์ กำลังทำการซื้อขายที่ $97,511 ในวันศุกร์ มันขึ้นไปถึงระดับสูงสุดตลอดกาลที่ $99,830 เป็นผลจากความคาดหวังของสภาพแวดล้อมกำกับดูแลที่ผ่อนคลายมากขึ้นภายใต้การบริหารของ Trump

ค่าเงินดิจิทัลนี้เพิ่มขึ้น 45% ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ซึ่งเกิดขึ้นพร้อมกับชัยชนะที่น่าเชื่อถือของ Donald Trump ในการเลือกตั้งวันที่ 5 พฤศจิกายน การเลือกตั้งสมาชิกรัฐสภาหลายคนที่สนับสนุนคริปโตเคอเรนซีได้ส่งเสริมความมั่นใจของนักลงทุนในอนาคตของภาคนี้

น้ำมัน: บนเส้นทางใหม่ของความผันผวน

ในตลาดสินค้าโภคภัณฑ์ ราคาน้ำมันยังคงอยู่ใกล้ระดับสูงในรอบสองสัปดาห์ โดยได้รับแรงหนุนจากความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นระหว่างประเทศตะวันตกกับประเทศผู้ผลิตน้ำมันหลักอย่างรัสเซียและอิหร่าน ซึ่งการหยุดชะงักของการส่งมอบยังคงเป็นปัจจัยสนับสนุนราคาต่อไป

ฟิวเจอร์สน้ำมันดิบ Brent เพิ่มขึ้น 0.2% มาอยู่ที่ $75.30 ต่อบาร์เรล ขณะที่น้ำมันดิบ West Texas Intermediate เพิ่มขึ้น 0.2% มาอยู่ที่ $71.38 ทั้งสองเกณฑ์มาตรฐานมีการเพิ่มขึ้นอย่างมีนัยสำคัญคิดเป็นประมาณ 6% ในสัปดาห์ที่แล้ว

ความคาดหวังกำลังผลักดันแรงผลักดัน

อัตราแลกเปลี่ยน, สกุลเงินดิจิทัล, และน้ำมัน ยังคงได้รับอิทธิพลจากปัจจัยทางการเมืองและเศรษฐกิจ การประชุมของ Reserve Bank of New Zealand และสถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลางจะเป็นเหตุการณ์สำคัญของสัปดาห์ ซึ่งอาจกำหนดทิศทางใหม่ให้กับตลาด