ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ตามรายงานของกระทรวงแรงงานของสหรัฐอเมริกาที่เผยแพร่ในวันศุกร์ที่ผ่านมา สหรัฐอเมริกาสามารถสร้างงานใหม่ในเดือนสิงหาคมได้ถึง 187,000 อัตราทำงานนอกเขตการเกษตร (เทียบกับการเติบโตที่อยู่ที่ 157,000 ในเดือนก่อนหน้าและการคาดการณ์ว่าจะเติบโตที่ 170,000) ในขณะที่อัตราว่างงานเพิ่มขึ้นจาก 3.5% เป็น 3.8% โดยท้ายที่สุดแม้ว่าคาดการณ์โดยทั่วไปจะคาดการณ์ว่าจะคงที่ในระดับเดิม การตอบสนองของตลาดแรกเคยนำว่าเงินดอลลาร์จะอ่อนแต่เขายังสามารถได้รับการสนับสนุนจากข้อมูลที่ประกาศในภายหลังจากสถาบันการจัดการการจัดหาสินค้า (ISM) ดัชนีกิจกรรมธุรกิจ PMI ขยับเติบโตเป็น 47.6 ในเดือนสิงหาคม (จาก 46.4 ก่อนหน้านี้) ดีกว่าการคาดการณ์ที่ระดับ 47.0 ดัชนี PMI เหมือนกันจาก S&P Global ในเดือนสิงหาคมอยู่ที่ระดับ 47.9 ดีกว่าค่าประมาณเดิมที่อยู่ที่ 47.0 ในขณะเดียวกันดัชนีการจ้างงาน ISM ในภาคอุตสาหกรรมได้แก้ไขจาก 44.4 ถึง 48.5 ดีกว่าคาดการณ์ที่ระดับ 44.2

ตามคำนวณของนักเศรษฐศาสตร์ อเมริกันต้องสร้างตำแหน่งงานใหม่ได้รวมถึง 150,000 ตำแหน่งต่อเดือน (นอกเหนือจากภาคการเกษตร) เพื่อรักษาความเสถียรในตลาดแรงงาน และตัวชี้วัด NFP ที่เป็นบวก 170,000 ตำแหน่งยังสามารถถือเป็นเร็วด้วย ถึงแม้จะไม่ได้เป็นแบบที่น่าประทับใจ ดังที่เราได้กล่าวถึงในบทวิจารณ์ของเราเมื่อก่อนหน้านี้ "ดอลลาร์: องค์ประกอบที่มีผลต่อแนวโน้มของเคาะ NFP และ PMI ในการเปลี่ยนแปลง?"

ในที่เดียวกัน อัตราการว่างงานยังคงต่ำอยู่ในระดับที่ต่ำสุดหลังการแพร่ระบาดของโรค และอัตราค่าจ้างต่อชั่วโมงกำลังเพิ่มขึ้น (+0.2% หลังจากรายได้เพิ่มขึ้น +0.4% ในเดือนกรกฎาคมและมิถุนายน +0.3% ในเดือนพฤษภาคม +0.5% ในเดือนเมษายน +0.3% ในเดือนมีนาคม +0.2% ในเดือนกุมภาพันธ์ +0.3% ในเดือนมกราคม 2023) ซึ่งเป็นเงื่อนไขสำหรับการเพิ่มการเงินในบริบทของการเติบโตของอินฟเลชันทางการบริโภค ซึ่งนี่เป็นปัจจัยของความเชื่อมั่นในดอลลาร์ เนื่องจากทำให้ธนาคารกลางต้องยึดมีการจัดการเงินที่เข้มงวด

ข้อมูลทางมาโครที่เผยแพร่ในวันศุกร์จากสหรัฐอเมริกาไม่ได้เปลี่ยนความคาดหวังของตลาดเกี่ยวกับการประชุมของสำนักบริหารการเงินเชิงนิเวศในเดือนกันยายน พวกเขามั่นใจในการรักษาอัตราดอกเบี้ยในระดับเดิมและมีโอกาสปรับสูงในเดือนพฤศจิกายนอย่างน้อย 60.0%

ถึงกระนั้น หุ้นดอลลาร์ DXY ก็ยังสามารถรักษาแนวโน้มบวกได้แม้จะมีรายงานจากกระทรวงแรงงานสหรัฐฯ ในวันศุกร์ที่ไม่สอดคล้องกันและทำให้อัตราผันผวนของตลาดเพิ่มขึ้น ที่ความเป็นจริง เราได้สังเกตใน เหตุการณ์ทางเศรษฐกิจสำคัญในสัปดาห์ 04.09.2023 - 10.09.2023 ว่าเศรษฐกิจของสหรัฐอเมริกาโดยรวมยังคงแสดงความมั่นคงและมีข้อมูลสถิติทางมาโรที่ดีกว่าเศรษฐกิจใหญ่ๆ อื่นๆ ในโลก

เมื่อพูดถึงปฏิทินเศรษฐกิจวันนี้ วันนี้เป็นวันแรงงานในสหรัฐฯและแคนาดา เป็นวันหยุดพักผ่อน: ธนาคารและตลาดหลักทรัพย์จะปิดทำการ ซึ่งจะมีผลกระทบต่อปริมาณซื้อขาย - ซื้อขายจะต่ำกว่าปกติโดยเฉพาะในเซสชันการซื้อขายในสหรัฐฯ

ข้อมูลมาโครสำคัญใหม่จะเผยแพร่อย่างเร็วที่สุดในวันพรุ่งนี้ โดยเริ่มต้นด้วยการเผยแพร่ดัชนีกิจกรรมทางธุรกิจ PMI Caixin ในภาคการบริการของประเทศจีนเวลา 01:45 (GMT) เนื่องจากประเทศจีนเป็นประเทศที่สองใหญ่ที่สุดของโลก (หลังสหรัฐอเมริกา) ข้อมูลมาโครสถิติที่สำคัญจากประเทศนี้อาจส่งผลกระทบอย่างมากต่อตลาด โดยเฉพาะต่อความเคลื่อนไหวของสกุลเงินดัชนีวัตถุดิบสำคัญอย่างดอลลาร์แคนนาดา ดอลลาร์นิวซีแลนด์ ออสเตรเลีย

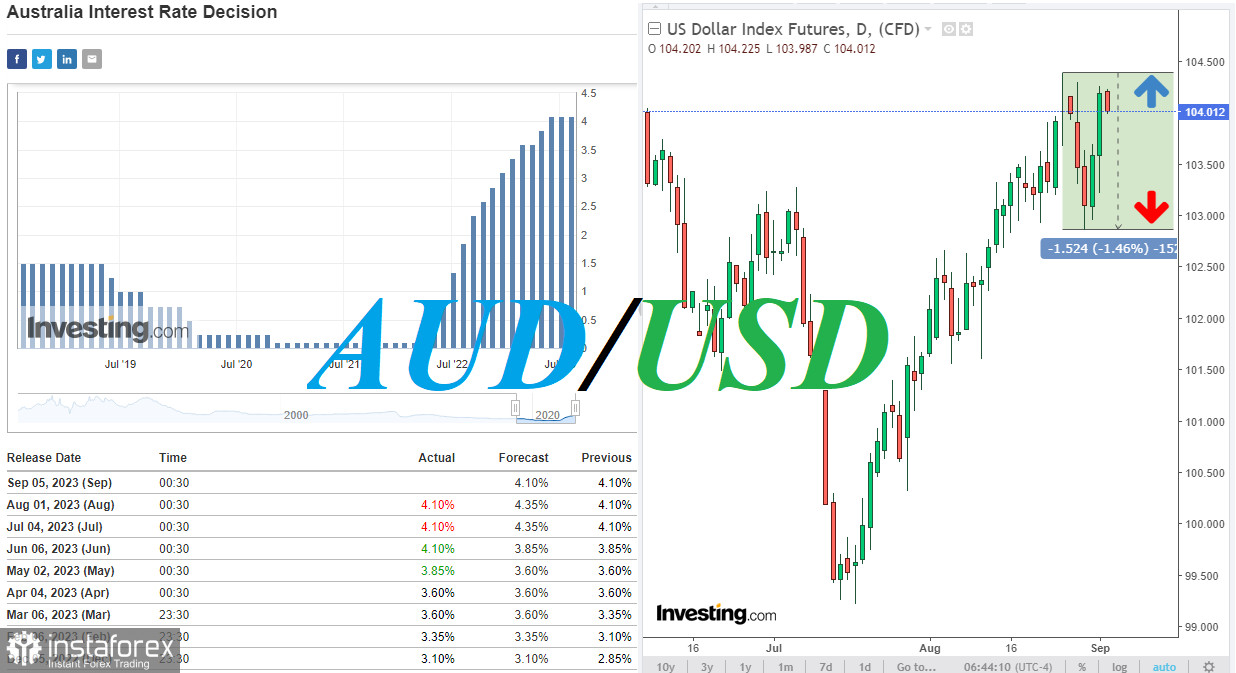

เรื่องของดอลลาร์ออสเตรเลียก็น่าจะได้ยินกันอีกครั้งว่าในวันพรุ่งนี้ ธนาคารแห่งประเทศออสเตรเลียจะเป็นการประชุมต่อไป

ทราบกันดีหรือไม่ว่าดัชนีราคาผู้บริโภค CPI ในออสเตรเลียประจำปีในไตรมาสที่ 2 ลดลงจาก 7.0% เป็น 6.0% ต่ำกว่าคาดการณ์ 6.2% อีกด้วย ตัวชี้วัดอัตราเงินเฟ้อประจำปีย้อนไปก็ลดลงเช่นกัน จาก 6.6% เป็น 5.9% และดัชนีราคาผู้ประกอบการ PPI ในออสเตรเลียลดลงในไตรมาสที่ 2 จาก 0.7% เป็น 0.5% และเมื่อดูในมุมมองระยะยาว ลดลงจาก 4.9% เป็น 3.9% นอกจากนี้ ดัชนีประมวลผลความผ่อนคลายทางการบริโภคจาก Westpac ก็ลดลงในเดือนสิงหาคมจาก +2.7% เป็น -0.4% ด้วย

การลดความกดดันทางเงินที่รุนแรงในประเทศ (ดัชนีราคาผู้บริโภค CPI ประจำปีของออสเตรเลียในไตรมาสที่สองลดลงจาก 7.0% เหลือ 6.0% ต่ำกว่าคาดการณ์ในการลดลงเป็น 6.2% และดัชนีราคาผู้ผลิต PPI ของออสเตรเลียลดลงประจำไตรมาสที่สองจาก 4.9% เหลือ 3.9%) เป็นปัจจัยสำคัญในการปรับแก้คาดการณ์เกี่ยวกับนโยบายเงินและเครดิตของธนาคารแห่งประเทศออสเตรเลีย (RBA).

อย่างไรก็ตาม ในทางกลับกัน ความเย็นหนาใจของตลาดแรงงานในประเทศ (ในเดือนกรกฎาคมอัตราผู้ว่างงานในประเทศเพิ่มขึ้นเป็น 3.7% จากค่าก่อนหน้าอยู่ที่ 3.5% และจำนวนคนที่จับต้องทำงานเต็มเวลาลดลง 24,200 คน) และ "เหตุผลที่รักษาอัตราดอกเบี้ยในระดับเดิม" ทำให้เราสามารถสมมุติได้ว่าในการประชุมเมื่อวันที่ 5 กันยายน ผู้นำที่สำคัญของ RBA จะอยู่ในช่วงพักเพื่อไม่เพิ่มอัตราดอกเบี้ยและแถลงว่าไม่จำเป็นต้องเพิ่มอัตราดอกเบี้ยต่อไป หนึ่งในนักเศรษฐศาสตร์ก็ว่าถ้าอัตราดอกเบี้ยถูกเพิ่ม นั่นจะเป็นการเพิ่มเพียงครั้งสุดท้ายในวงจรปรับปรุงนโยบายเงินให้แน่นอนของ RBA

คาดว่าน่าจะเป็นปัจจัยที่ทำให้ดอลลาร์ออสเตรเลียตกต่ำขึ้นของเรา

อย่างไรก็ตาม, การเข้มงวดนโยบายสกุลเงินต่อไปอาจเป็นปัจจัยที่เป็นที่ไม่ดีสำหรับมันด้วย เศรษฐกรวมกันเชื่อว่าหากอินเฟเลชั่นเริ่มเพิ่มขึ้นอีกครั้ง, การเพิ่มอัตราดอกเบี้ยอย่างต่อเนื่องอาจทำให้มีแรงกดดันต่อตลาดแรงงานและเศรษฐกิจออสเตรเลีย

นั่นหมายความว่า แรงกดดันต่อดอลลาร์ออสเตรเลียและคู่สกุล AUD/USD จะยังคงอยู่ในเวลานี้

จากมุมมองทางเทคนิค AUD/USD กำลังปรับตัวขึ้นในวันนี้ แต่อาจเป็นเพียงการปรับตัวในเบื้องต้นเท่านั้น น่าจะเพราะเงินดอลลาร์สหรัฐกำลังอ่อนแอลง โดยรวมแล้ว เรายังคงมีแนวโน้มลดลงในกรอบระยะยาวและระยะกลางของแนวโน้มหมี ต่ำกว่าเส้นระดับความต้านทานสำคัญที่ 0.7010, 0.6690 ส่วนการขึ้นของราคาเข้าสู่กรอบของค่าต่ำสุดในวันนี้และในวันศุกร์ที่ผ่านมาที่ระดับ 0.6443 0.6438 อาจเป็นสัญญาณในการเริ่มต้นตำแหน่งที่สั้นกับ AUD/USD (ดูรายละเอียดเพิ่มเติมและสเนอร์ริโอทางเลือกใน AUD/USD: แนวโน้มกราฟสำหรับวันที่ 04.09.2023)

*) เช็คบัญชีการซื้อขายของเราในระบบ ForexCopy - > Insta7 - https://www.ifxinvestment.com/ru/forex_monitoring/...

***) เปิดบัญชีการซื้อขายใน Instaforex -