ไทย

ไทย  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

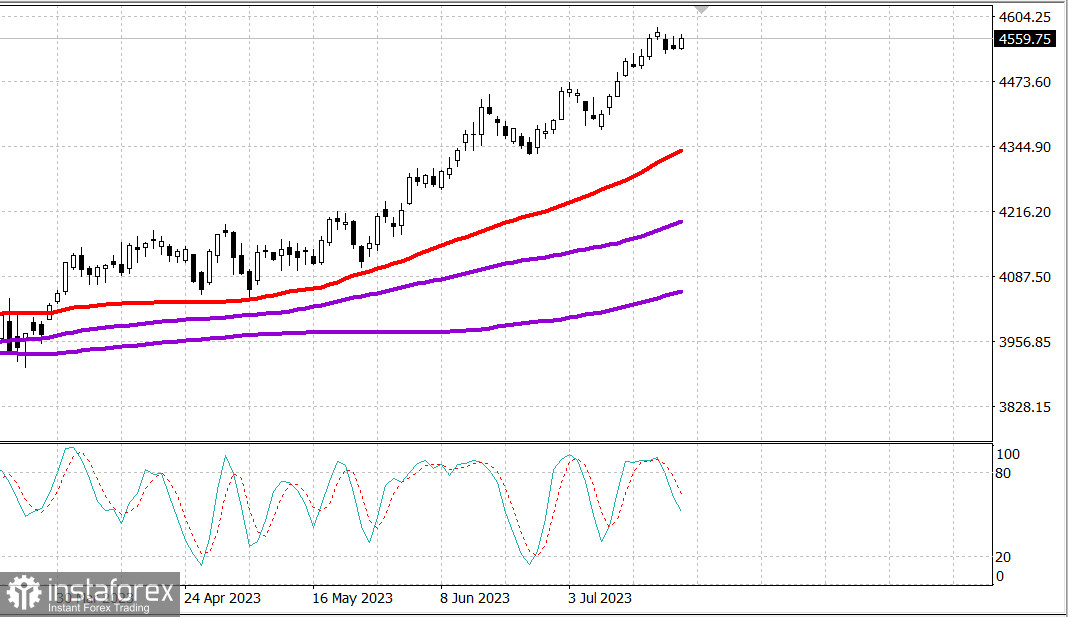

S&P500

ทบทวน 25.07

ตลาดหุ้นสหรัฐ: ยังคงสูงสุดก่อนข่าวสารสำคัญ

ดัชนีหลักของสหรัฐวันจันทร์ที่ผ่านมาเติบโต: Dow +0.6% NASDAQ +0.2% S&P500 +0.4%

S&P500 อยู่ในช่วง 4556 เหรียญ ระหว่าง 4510 - 4590

ดัชนีหลักเพิ่มขึ้นเมื่อวานนี้ก่อนสัปดาห์ที่แข็งแกร่งของเหตุการณ์ที่ส่งผลกระทบต่อตลาด ดัชนีอุตสาหกรรม Dow Jones เข้าสู่ช่วงเพิ่มขึ้นที่สิบเอ็ดต่อไปเนื่องจากหุ้น "หุ้นซึ่งมีความมั่นคงสูง" แสดงอัตราการเติบโตที่สูงกว่า

ในสัปดาห์นี้ ผู้เข้าร่วมตลาดจะได้รับรายงานมากมายโดยนำโดยบริษัท Alphabet (GOOG 121.88, +1.57, +1.3%) และ Microsoft (MSFT 345.11, +1.34, +0.4%) หลังปิดตลาดวันอังคาร และ Meta Platforms (META 291.61, -2.65, -0.9%) หลังปิดตลาดวันพุธ

ธนาคารกลางหลายแห่งกำลังจะประกาศการตัดสินใจทางการเมือง รวมถึงฟีดีเอสในวันพุธ ธนาคารยุโรปในวันพฤหัสบดี และธนาคารญี่ปุ่นในวันศุกร์ ความสำเร็จล่าสุดเกิดขึ้นบางส่วนเนื่องจากความคิดที่ฟีเอสใกล้เคียงไปสู่การเสร็จสิ้นการเพิ่มอัตราดอกเบี้ย ดังนั้นผู้เข้าร่วมก็จะติดตามความคิดเห็นที่มาพร้อมกับการตัดสินใจของ FOMC ในวันพุธอย่างใกล้ชิด

ผู้เข้าร่วมยังจะใช้เวลาในช่วงเวลาสำคัญของข้อมูลเศรษฐกิจในสัปดาห์นี้ ที่เกิดขึ้นเมื่อสิ้นเดือนมิถุนายนเกี่ยวกับรายงานรายได้และรายจ่ายส่วนบุคคล ที่นำเสนอตัวชี้วัดอินเฟเคชั่นที่นิยมของฟีเอส (ดัชนีราคา PCE และ PCE อย่างพื้นฐาน)

ในวันจันทร์ การซื้อขายที่มีการให้ความสำคัญในการสะท้อนผลในปริมาณแพลตฟอร์มที่ต่ำ และรูปแบบการเคลื่อนไหวที่ผสมผสานโดยหุ้นที่เพิ่มขึ้น outperforming หุ้นที่ลดลงใน NYSE และหุ้นที่ลดลง outperforming หุ้นที่เพิ่มขึ้นใน Nasdaq

เซ็กเตอร์ 9 จาก 11 ของ S&P 500 แสดงการเติบโต ด้านพลังงาน (+1.7%) แสดงผลลัพธ์ที่ดีที่สุดโดยมีส่วนในการเพิ่มขึ้นของ Chevron ( CVX 161.82, +3.13, +2.0%) ที่แถลงว่าคาดว่ากำไรต่อหุ้นในไตรมาสที่สองจะเกินในที่คาดการณ์ และราคาน้ำมันเพิ่มขึ้น (78.83 ดอลลาร์ต่อบาร์เรล, +1.78, +2.3%) เซ็กเตอร์ทางการเงิน (+1.0%) และอสังหาริมทรัพย์ (+1.0%) ก็มีผลสัมฤทธิ์ในการทำงานเป็นพิเศษ

ในเวลาเดียวกัน เซ็กเตอร์บริการสาธารณูปโภค (-0.3%) และสุขภาพ (-0.2%) อยู่ในส่วนล่างของรายการ

ส่วนหนี้ของตลาดทรัพย์เริ่มช่วงเวลาด้วยการเพิ่มขึ้นหลังจากประกาศข้อมูลเบื้องต้นที่ตกใจในเรื่องการผลิตงานทางธุรกิจและบริการของยูโรโซนในเดือนกรกฎาคม ในทุกๆที่ ดัชนีกิจกรรมทางธุรกิจเบื้องต้นของ S&P Global ในอุตสาหกรรมการผลิตและบริการในสหรัฐฯ ในเดือนกรกฎาคมยังบ่งบอกถึงความหมายที่ไม่แน่นอนเมื่อเปรียบเทียบกับเดือนมิถุนายน ในขณะเดียวกัน กิจกรรมในส่วนการบริการลดลงเล็กน้อยเมื่อเปรียบเทียบกับเดือนมิถุนายน

ผลตอบแทนในที่สุดก็เข้าใกล้ยอดสูงสุดในแต่ละวัน เนื่องจากตลาดได้รับข่าวดีจากการประมูลตั๋วหนี้ระยะ 2 ปีที่ประสบความสำเร็จ และพร้อมสำหรับการประมูลตั๋วหนี้ระยะ 5 ปีจำนวน 43 พันล้านเหรียญในวันอังคาร ผลตอบแทนของตั๋วหนี้ระยะ 2 ปีเพิ่มขึ้น 3 ครั้งในหนึ่งครั้ง เป็น 4.88% และผลตอบแทนของตั๋วหนี้ระยะ 10 ปีเพิ่มขึ้น 1 ครั้งในหนึ่งครั้ง เป็น 3.86%

- Nasdaq Composite: +34.3% ตั้งแต่ต้นปี

- S&P 500: +18.6% ตั้งแต่ต้นปี

- รัสเซล 2000: +11.6% ตั้งแต่ต้นปี

- S&P Midcap 400: +11.5% ตั้งแต่ต้นปี

- ดาวโจนส์อินดัสเตรียล: +6.8% ตั้งแต่ต้นปี

สรุปข้อมูลเศรษฐกิจ:

- ยกระดับ US Manufacturing PMI ของ S&P Global ในเดือนกรกฏาคม - โฟกัสก่อนพยากรณ์ 49.0; รายงานก่อนหน้า 46.3

- ยกระดับ US Services PMI ของ S&P Global ในเดือนกรกฏาคม - โฟกัสก่อนพยากรณ์ 52.4; รายงานก่อนหน้า 54.4

ล่วงหน้าวันอังคารผู้เล่นในตลาดจะได้ตรวจสอบข้อมูลเศรษฐกิจต่อไปนี้:

- 09:00 ตามเวลาตะวันออก: ดัชนีราคาที่อยู่อาศัยของ FHFA สำหรับเดือนพฤษภาคม (เท่ากับ 0.7% ก่อนหน้า)

- 09:00 ตามเวลาตะวันออก: ดัชนีราคาที่อยู่อาศัยของ S&P Case-Shiller เดือนพฤษภาคม (คาดการณ์ -1.9%; เดือนก่อนหน้า -1.7%)

- 10:00 ตามเวลาตะวันออก: ดัชนีความเชื่อมั่นทางผู้บริโภคเดือนกรกฎาคม (คาดการณ์ 111.5; เดือนก่อนหน้า 109.7)

พลังงาน: ราคาน้ำมันขึ้นเป็น 83 ดอลลาร์ 82.99 บริลเวลาเช้าในวันอังคาร

เยอรมันลงทุน 20 พันล้านยูโรในการผลิตชิปในประเทศ

ดัชนีPMI เศรษฐกิจรัฐยูโรโซนลดลงต่ำกว่า 50 เป็น 48.9

สรุป: ตลาดรอข่าวสำคัญตั้งแต่วันพุธจนถึงวันศุกร์ - เรารอการสังเกต

มาคารอฟ มิคาอิล, ผู้วิเคราะห์ที่เพิ่มขึ้นอีก: