Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La semana pasada fue bastante informativa para reevaluar las perspectivas del dólar y, hay que decirlo, los cambios no parecen positivos. A corto plazo, el dólar puede seguir subiendo, pero a largo plazo, lo único que está claro es el aumento de la incertidumbre.

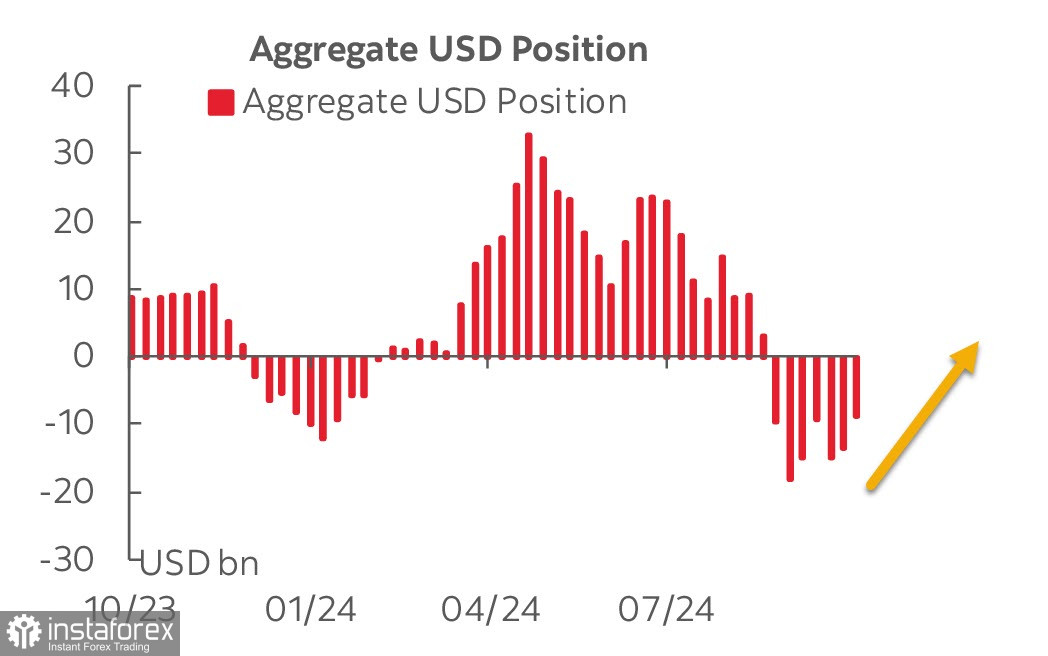

El informe de la CFTC mostró un aumento de la demanda del dólar, la posición corta total frente a las principales divisas mundiales se redujo en 4.300 millones hasta -9.400 millones. Por quinta semana consecutiva el dólar muestra intentos de aumentar su demanda, pero la salida de la zona negativa es débil y poco convincente.

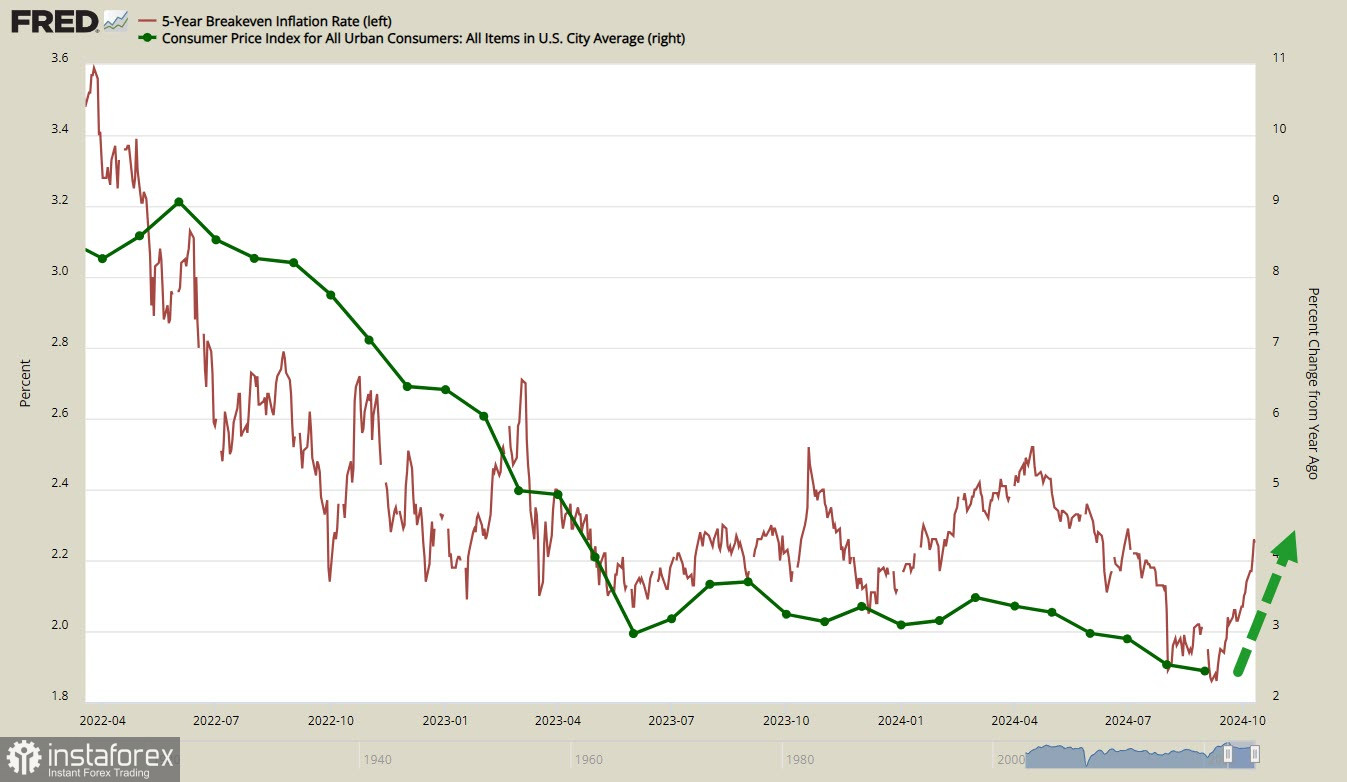

En cuanto a las expectativas de inflación, que sirven como principal fuente de previsión de las futuras medidas de la Fed y, por tanto, de los rendimientos esperados, las noticias son bastante sombrías. La inflación al consumo volvió a subir en septiembre hasta el 2,4% interanual, frente al 2,3% previsto, con una inflación subyacente superior a la de agosto. Los precios de producción también volvieron a subir en septiembre, en lugar del suave descenso esperado.

Los rendimientos de los bonos Tips a 5 años protegidos contra la inflación no han dejado de subir desde septiembre, con una aceleración del crecimiento en octubre. Esto significa que las empresas ven aumentar de nuevo la amenaza de inflación.

El aumento de la inflación ha llevado a reevaluar las previsiones de tasas de la Fed: mientras que una semana antes los futuros de las tasas preveían un recorte de 0,75 peniques para finales de año, actualmente el mercado sólo prevé dos recortes de 0,25 peniques, un total de 50 peniques. Huelga decir que el empinamiento de la trayectoria de las tasas hará que los rendimientos esperados sean más altos que lo que el mercado ha visto desde la reunión de la Fed en septiembre, lo que significa que el dólar está en una mejor posición frente a sus pares en el corto plazo hasta que se revisen estas previsiones y podría seguir subiendo.

Si no fuera por un «PERO». Los datos positivos sobre el estado de la economía estadounidense que dominaron tras el informe de empleo superfuerte de septiembre se han vuelto repentinamente irrelevantes. El Índice de Confianza del Consumidor de la Universidad de Michigan cayó de 70,11p a 68,9p en octubre, y las solicitudes de subsidio de desempleo, tanto primarias como secundarias, aumentaron bruscamente.

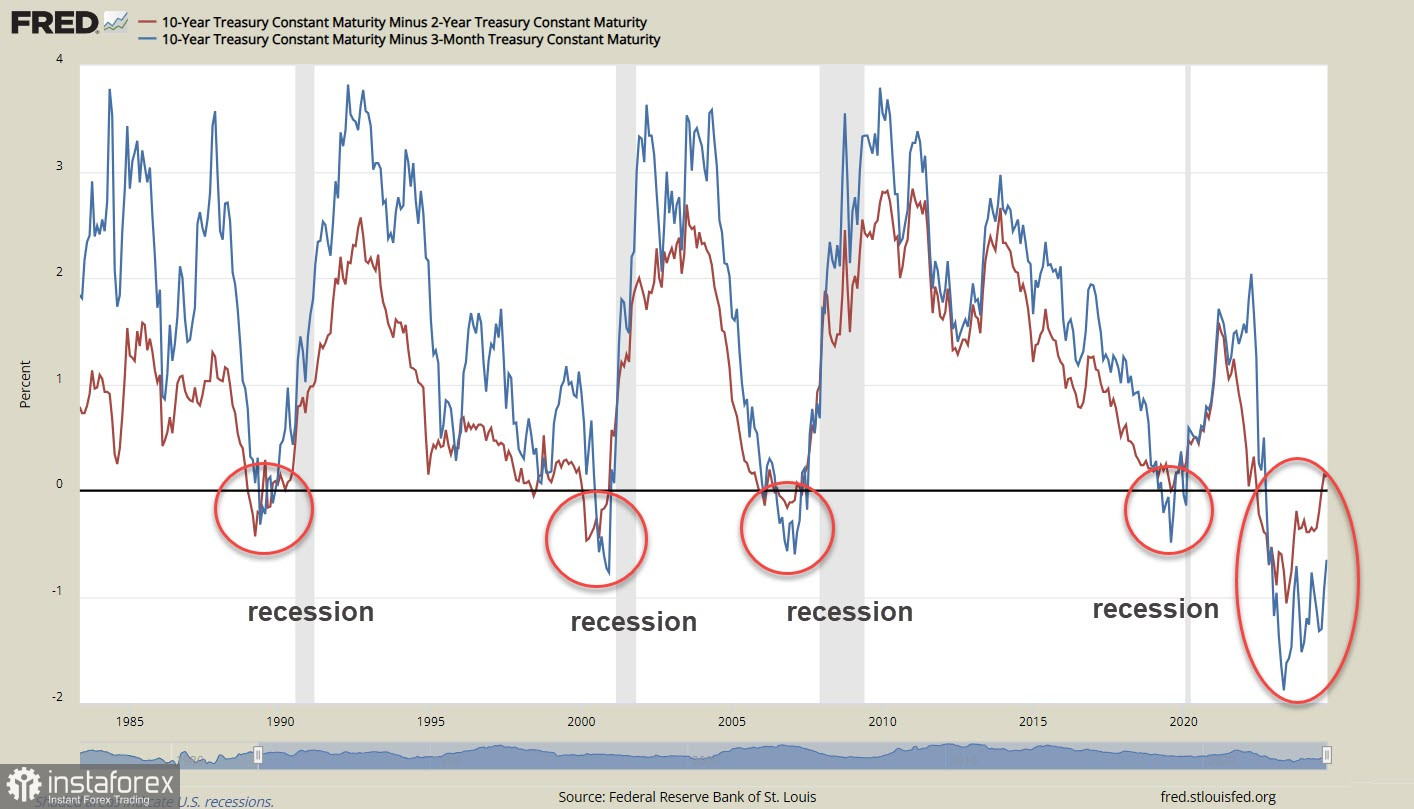

La inversión de los rendimientos de los bonos a 10 años frente a los bonos a corto plazo es demasiado fuerte para ignorarla. Históricamente, si los rendimientos de los bonos a corto plazo han llegado a ser superiores a los de los bonos a largo plazo, siempre ha sido señal de una recesión inminente, y no hay razón para esperar que esta vez sea diferente.

La próxima semana será bastante pobre en cuanto a publicaciones fundamentales, pero la actividad de los responsables de la Fed será muy elevada. Es posible que los comentarios de los representantes de la Fed contribuyan a disipar las preocupaciones sobre la ralentización de la economía estadounidense, pero objetivamente hablando, deberíamos prepararnos para el hecho de que la amenaza de la estanflación, es decir, la ralentización de la economía en un contexto de inflación creciente, vuelva a salir a la palestra.

Si se desarrolla este escenario, el dólar se fortalecerá durante algún tiempo en un contexto de menor demanda de riesgo, mientras que nosotros deberíamos basarnos en datos objetivos: el dólar parece fuerte y no esperamos que se debilite en los próximos días.