Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Los datos macroeconómicos procedentes de Japón no influyen en la cotización del yen, ya que resultan claramente secundarios ante la incapacidad de las autoridades monetarias de encontrar una buena solución para frenar la caída del yen equilibrando los riesgos.

En mayo, las exportaciones aumentaron un 13,5% interanual, el mayor crecimiento desde finales de 2022, por encima de las previsiones. Las importaciones aumentaron un 9,5%, igualando las previsiones.

La decisión del BoJ la semana pasada de reducir las compras de bonos sin especificar los detalles no detuvo la caída del yen, los detalles se anunciarán en la próxima reunión del BoJ en julio. No hay certeza de que el BoJ esté dispuesto a volver a subir el tipo un 0,1% en julio, ya que no hay nuevos datos sobre la dinámica salarial y su impacto en la inflación. El jefe del BoJ, Ueda, se limitó a anunciar que es demasiado pronto para hablar del calendario de la próxima subida de los tipos, lo que fue percibido como debilidad por los mercados y el yen empezó a venderse de nuevo.

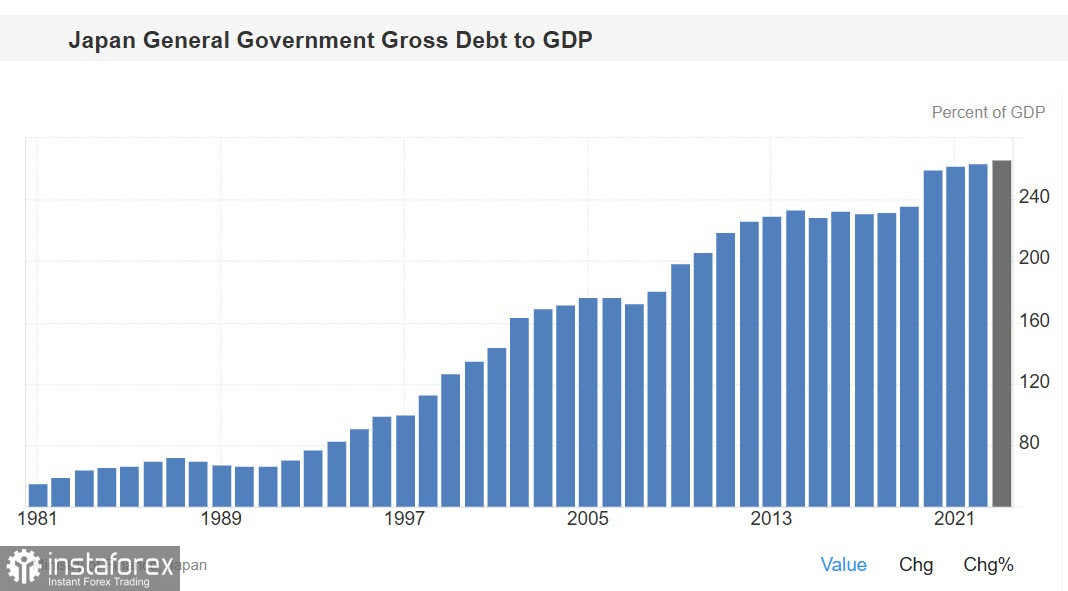

El BoJ no puede permitir una fuerte subida de los rendimientos y, por tanto, si sube los tipos de interés, lo hará con mucha cautela, ya que cada movimiento de incluso una décima aumentará la carga sobre el presupuesto: la deuda pública es tan grande que sencillamente no hay una buena solución.

El balance seco es el siguiente. El Banco de Japón no descarta una posible subida de los tipos de interés en julio, pero aún no ve motivos para hacerlo. Retrasar la inevitable decisión es la principal razón por la que el yen seguirá debilitándose, y el intento de volver a poner a prueba el nivel psicológico de 160 está cada vez más cerca.

Quizá la situación se aclare el jueves, cuando se publique el índice de precios al consumo de mayo. Si la tasa de inflación es superior a las previsiones, y esperan que el índice subyacente (excluidos los alimentos) aumente del 2,2% al 2,6%, se requerirán comentarios mucho más específicos de las autoridades financieras japonesas, y entonces el mercado volverá a evaluar las perspectivas de medidas concretas para frenar la inflación. Por ahora, hemos de asumir que sin concreciones que incluyan inequívocamente una subida de los tipos de interés, la caída del yen no se detendrá.

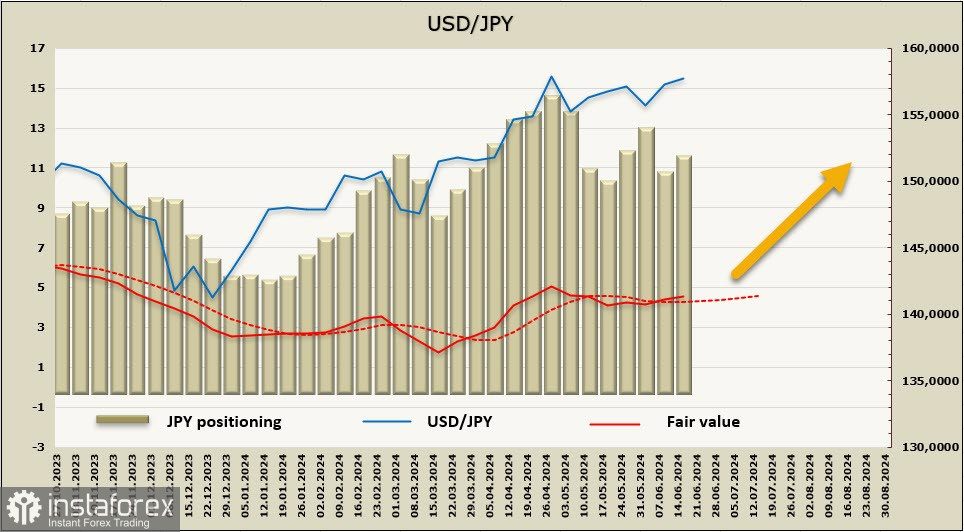

La posición corta neta en JPY aumentó en 1.000 millones hasta los -11.000 millones durante la semana de referencia, el posicionamiento es persistentemente bajista y el precio de liquidación vuelve a estar por encima de la media a largo plazo.

En esencia, nada ha cambiado para el par USD/JPY durante la semana pasada: los factores objetivos del mercado empujan al par al alza, pero la probabilidad de una dura respuesta del Gobierno en forma de intervención monetaria no permite que se desarrolle el movimiento alcista. Esta situación de equilibrio inestable no puede durar mucho, por lo que a largo plazo nos atenemos al escenario anunciado anteriormente: vender por crecimiento. El tiempo juega del lado de los osos: por mucho que la Fed eluda iniciar el ciclo de recorte de los tipos de interés, lo iniciará este año, al igual que el Banco de Japón se verá obligado a subirlos. A largo plazo, esto reducirá el diferencial de rendimiento y aliviará la presión sobre el yen. Fijar los tipos de interés por encima de 160 es inaceptable para Japón, ya que un yen débil, aunque favorece las exportaciones, provoca el encarecimiento de las importaciones y la caída de los ingresos reales, lo que podría sumir a la economía en una profunda recesión.