Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Los mercados confían en que el BCE recortará los tipos de interés de depósito de un máximo histórico del 4% al 3,75% en su reunión del 6 de junio, pero a los inversores les preocupa el motivo. ¿Y por qué suben las cotizaciones del par EUR/USD ante una relajación monetaria más temprana en Europa que en EE.UU.? Después de que el Banco Nacional de Suiza y el Riksbank iniciaran ciclos de expansión monetaria en sus respectivos países, el franco y la corona sueca cayeron en picado. ¿Qué hace mejor al euro?

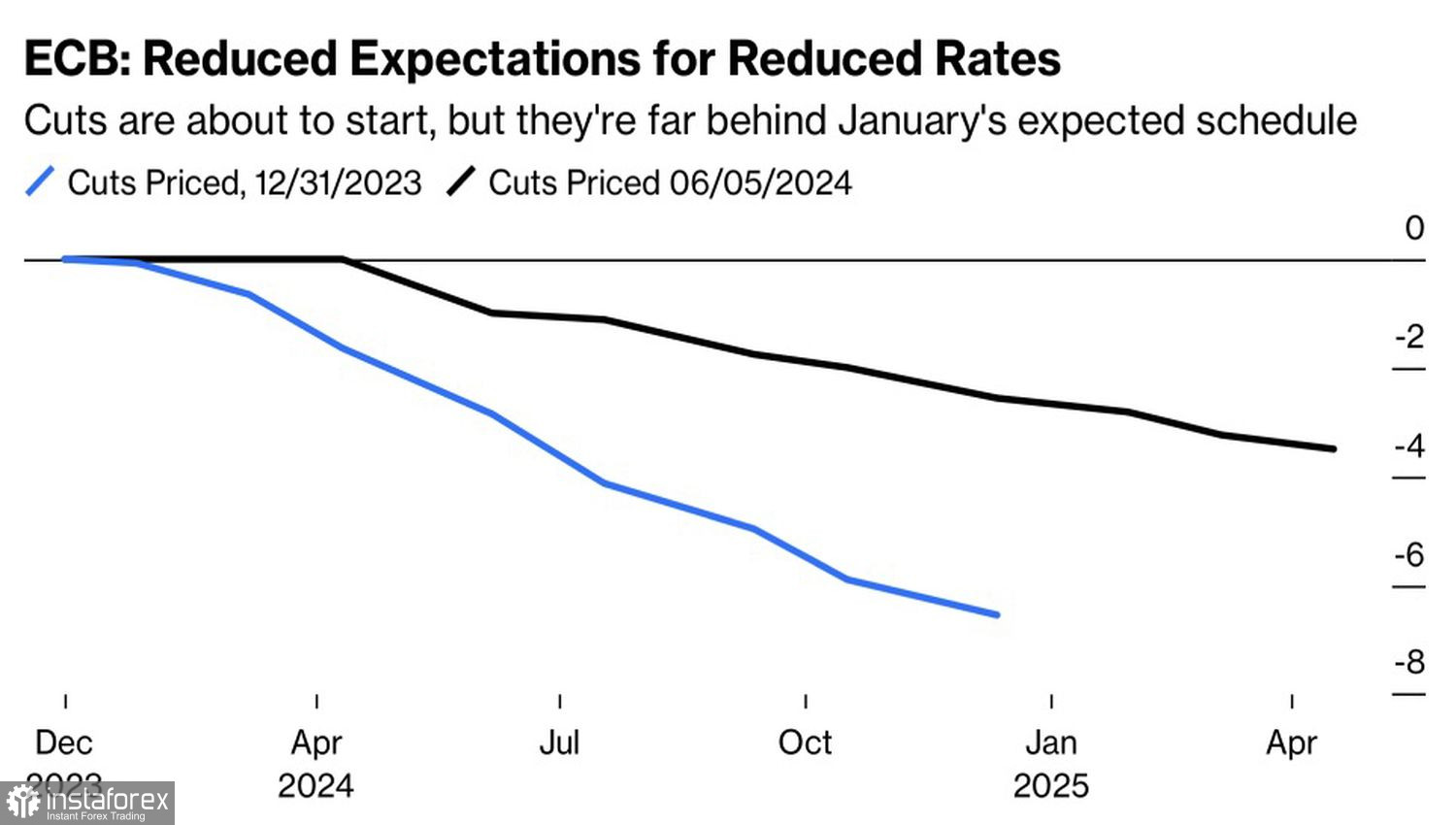

La aceleración del PIB de la eurozona al 0,3% intertrimestral en el primer trimestre y la inflación al 2,6% interanual en mayo dan al BCE margen de maniobra. Sin embargo, incluso los halcones del Consejo de Gobierno están de acuerdo en un recorte de los tipos de interés en junio. Esto sugiere un compromiso que los funcionarios alcanzaron por sí mismos en abril. No hay otra explicación. Por el contrario, el hecho de que el mercado de derivados espere sólo dos actos de expansión monetaria en 2024, frente a los seis de principios de año, indica que la salud de la economía del bloque monetario está mejorando.

Dinámica de las previsiones del mercado sobre los tipos de interés del BCE

Para predecir el futuro, hay que mirar al pasado. Durante la década anterior, la eurozona siguió el camino de Japón con su mentalidad deflacionista. El BCE se empeñó en subir los tipos demasiado. Bajó los tipos y lanzó programas de relajación cuantitativa en cantidades decentes. Nada funcionó.

El conflicto armado en Ucrania y la crisis energética asociada empujaron el IPC a cotas desorbitadas. El Banco Central Europeo se vio obligado a subir el tipo de interés de los depósitos hasta la cifra récord del 4% para que la inflación volviera a su objetivo. Desde entonces ha corrido mucha agua. La caída de los precios de la energía ha acercado a los precios al consumo al 2%, pero al mismo tiempo ha aumentado la demanda interna. En lugar de pagar sumas decentes por el gas, los europeos empiezan a gastar dinero en otras cosas. Esto acelera no sólo el PIB, sino también la inflación.

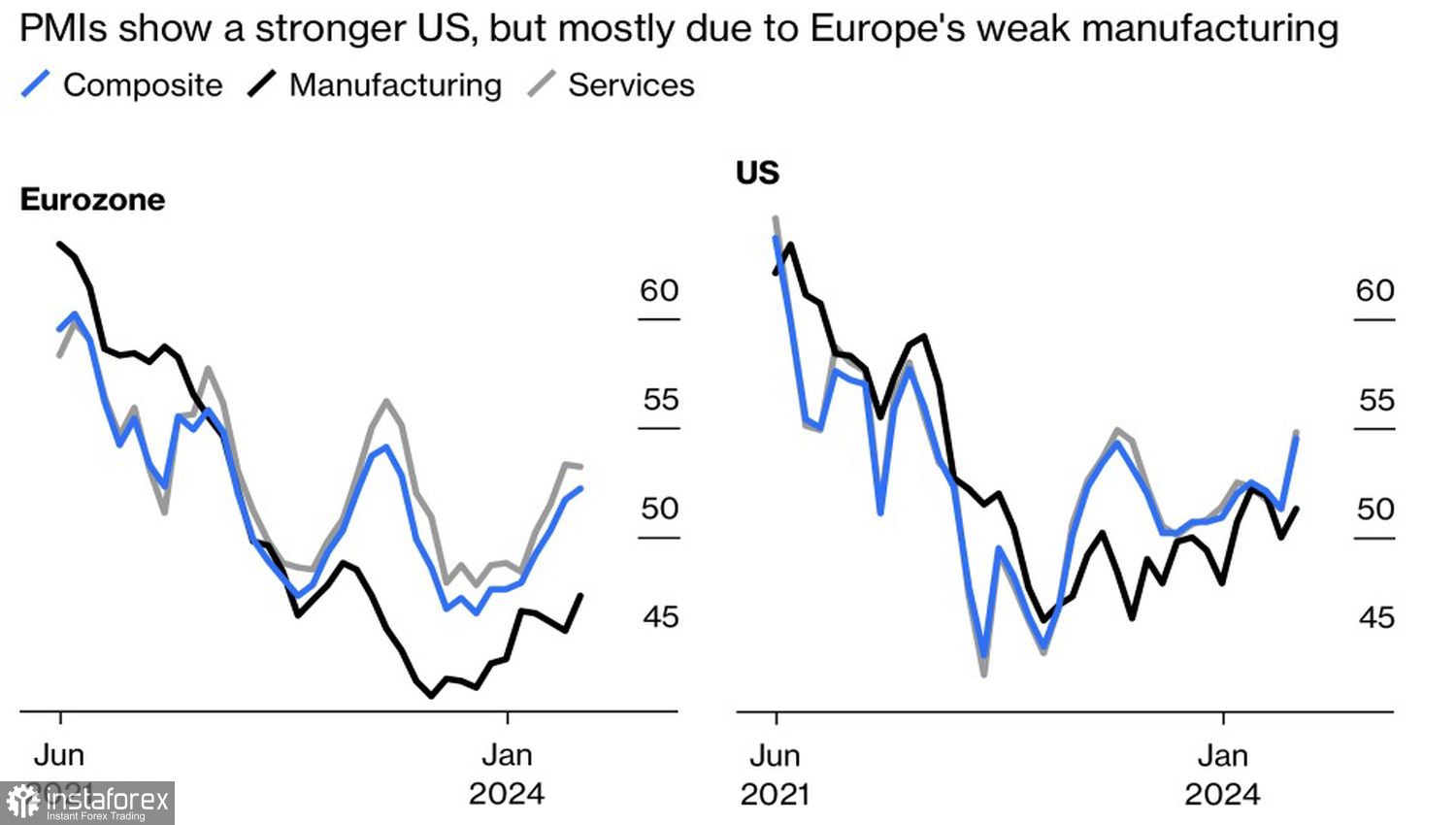

Básicamente, la eurozona está volviendo a la normalidad, y el tipo de interés del 4% es demasiado alto. Hay que bajarlo, cosa que el BCE se propone hacer el 6 de junio. En cuanto a la economía, aunque sigue siendo débil, avanza en la dirección correcta. Así lo demuestra la dinámica de los índices de directores de compras.

Dinámica de la actividad empresarial

Según Bank of America, no hay que esperar que los mercados reaccionen con fuerza al resultado de la reunión del BCE. Es probable que Christine Lagarde insinúe la continuación del ciclo de expansión monetaria en septiembre, pero esto se verá compensado por un aumento de las previsiones de inflación y del PIB. En consecuencia, el par de divisas principales se mantendrá inmóvil, aunque no se descarta una montaña rusa.

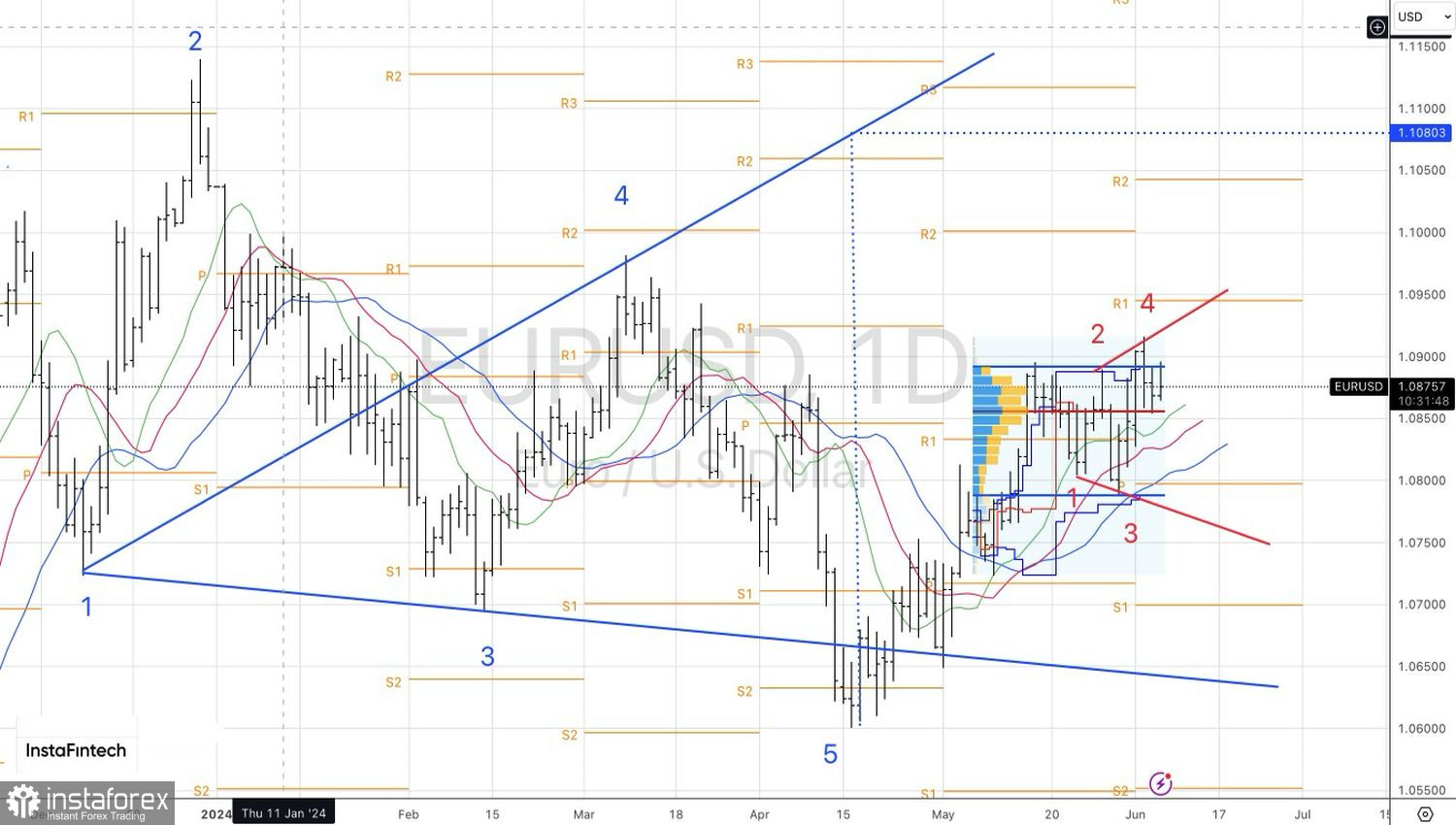

Técnicamente, en el gráfico diario del par EUR/USD, existe una alta probabilidad de que continúe la tendencia alcista, siempre y cuando no se realicen los patrones de reversión «Throwback Deceptive» y «Expanding Wedge». Mientras el euro se cotice por encima de 1,085 $, debería favorecerse la compra. El nivel de 1.108 $ sigue siendo el objetivo de referencia. Allí se encuentra el objetivo basado en las Ondas de Wolfe.