Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Los datos de inflación PCE de EE.UU., un indicador de inflación que la Reserva Federal sigue de cerca, resultaron ser ligeramente más débiles de lo esperado. Las variaciones anuales cumplieron las expectativas, debido a las revisiones de los datos de meses anteriores; Los precios generales aumentaron un 3,5% en agosto, ligeramente por encima del aumento del 3,4% en julio, debido al aumento de los precios del gas.

El índice de precios de gastos de consumo personal básico aumentó un 3,9% interanual en agosto desde un 4,3% en julio, el nivel más bajo desde septiembre de 2021. El presidente de la Fed de Nueva York, John Williams, sugirió que la Fed podría haber completado su ciclo de subidas de tipos, pero advirtió que las tasas Es necesario mantener un nivel alto durante algún tiempo. También afirmó que el banco central de Estados Unidos se encuentra ahora "en o cerca del pico" de su tasa de interés oficial, ya que las presiones inflacionarias han disminuido significativamente. Los mercados de futuros siguen esperando una subida de tipos de unos 10 puntos básicos durante las dos reuniones restantes de la Fed de este año.

El sábado, el Congreso de Estados Unidos aprobó un plan para mantener abierto el gobierno federal hasta mediados de noviembre, una decisión tomada apenas tres horas antes de la fecha límite. El riesgo de un cierre del gobierno podría suponer un riesgo para la Reserva Federal de dar pasos en falso en materia de políticas, incluso si la inflación no disminuye como se espera. En consecuencia, las perspectivas de rendimiento de los bonos del Tesoro estadounidense son inciertas, ya que existe el riesgo de que Moody's rebaje la calificación.

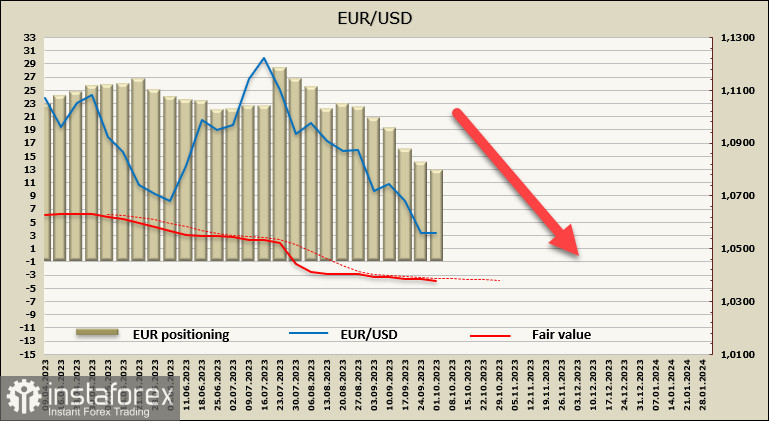

EUR/USD

La inflación en la eurozona ha caído a su nivel más bajo en casi dos años. Los precios al consumo aumentaron un 4,3% interanual en septiembre, frente al 5,2% del mes anterior, mientras que la inflación subyacente aumentó un 4,5% interanual. Ambas cifras estuvieron por debajo de las expectativas, a pesar de que el mercado ya había asimilado previamente datos regionales más débiles.

La relación deuda pública/PIB en la zona del euro cayó al 91,5% a finales de 2022 y es probable que caiga por debajo del 90% este año. Por un lado, esto está por debajo del umbral superior del 93% observado después de la crisis de deuda de la eurozona a mediados de la década de 2010, pero por otro lado, todavía está lejos del mínimo del 84% registrado en 2019.

La matemática es simple. Actualmente, se espera que el déficit presupuestario de la eurozona sea del 2,9% del PIB en 2024. Para reducir aún más la relación deuda/PIB el próximo año, el PIB nominal tendría que crecer más del 3,3%, lo cual es muy poco probable.

El Banco Central Europeo probablemente tendrá que elegir entre una inflación demasiado alta en relación con su objetivo o una creciente relación deuda-PIB. En consecuencia, es difícil esperar que el euro suba en tales condiciones en cualquier escenario, ya sea que se trate de una inflación por encima del nivel objetivo o de preocupaciones sobre la sostenibilidad de la deuda.

La posición larga neta en euros disminuyó en 600 millones a 13 mil millones durante la semana del informe, y la tendencia persiste. El precio está por debajo del promedio a largo plazo, lo que indica una tendencia débil pero clara.

El par ha alcanzado el objetivo de 1,0514 que mencionamos en la revisión anterior, pero no ha logrado consolidarse por debajo de esta marca. Consideramos el retroceso alcista como una corrección y no hay base para una reversión a gran escala. La resistencia más cercana, donde puede terminar el aumento correctivo, es la banda superior en 1,0620/40, y esperamos que el par caiga después de una breve consolidación. El soporte más cercano es el nivel técnico de 1,0405, que representa una corrección del 50% con respecto a la subida del euro desde septiembre de 2022.

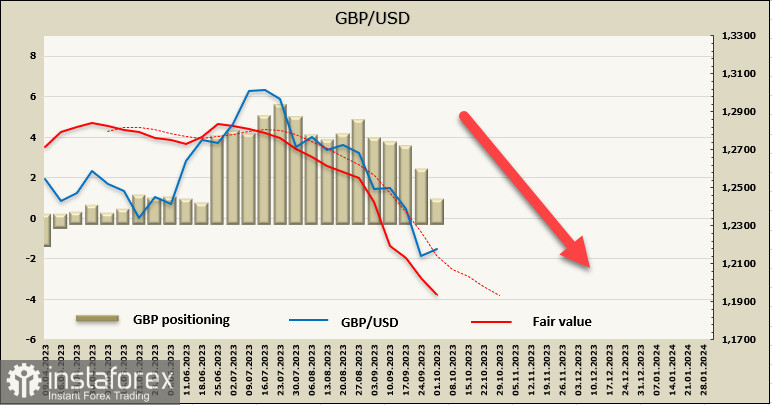

GBP/USD

El viernes, la Oficina Nacional de Estadísticas del Reino Unido publicó una serie de informes positivos. Se estima que el PIB del Reino Unido aumentó un 0,2% no revisado en el segundo trimestre, en línea con las previsiones, y el crecimiento anual aumentó del 0,4% al 0,6%. También hay un aumento de las inversiones comerciales y del crédito al consumo, lo que es bueno para la economía en general pero obstaculiza el objetivo de reducir la demanda de los consumidores como factor clave para combatir la inflación.

Los buenos indicadores macroeconómicos pueden brindar apoyo a corto plazo a la libra, ya que existe una alta probabilidad de un cambio en la postura del Banco de Inglaterra hacia una postura más agresiva. Sin embargo, el mercado considera estos datos secundarios, por lo que no se espera un crecimiento correctivo significativo.

La posición larga neta en libras esterlinas disminuyó bruscamente entre 1.400 millones y 1.200 millones durante la semana del informe. El sesgo especulativo sigue siendo alcista, pero la tendencia es clara y no hay motivos para esperar que el mercado se vuelva alcista, especialmente después de la reunión moderada del Banco de Inglaterra. El precio se dirige claramente a la baja.

La libra está cayendo y aún no ha alcanzado el objetivo de 1,2074 indicado a principios de esta semana. Suponemos que habrá otro intento en un futuro próximo. La resistencia a una subida correctiva está cerca de 1,2305 y no hay motivos para esperar que la libra suba. El objetivo a largo plazo es 1,1740/90.