Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

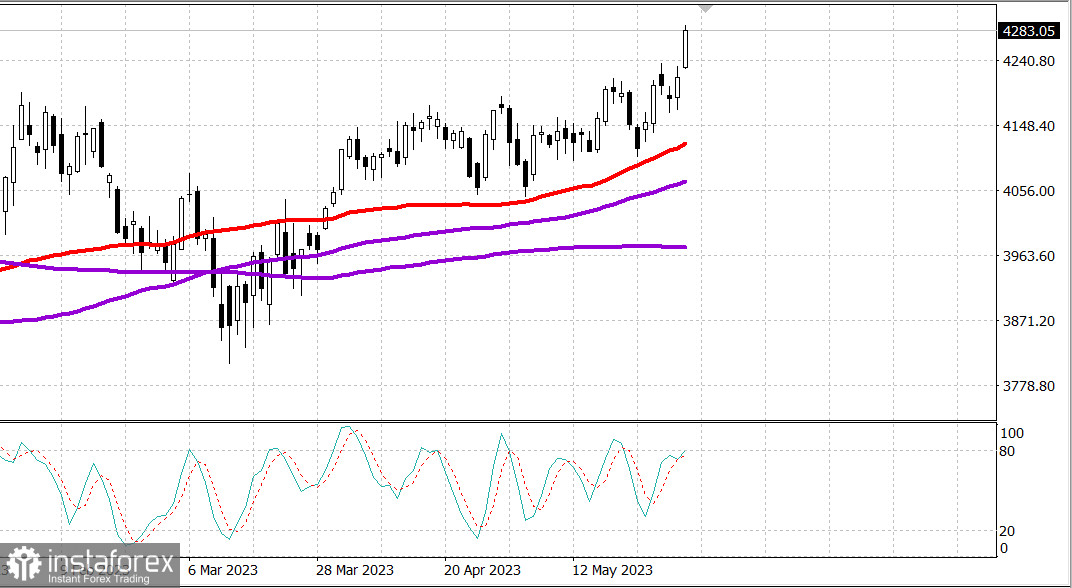

S&P500

Análisis 05.06

El mercado estadounidense: cerró la semana con ganancias.

Los principales índices estadounidenses han subido con fuerza durante dos días consecutivos: Dow +2,2%, NASDAQ +1,2%, S&P500 +1,6%, S&P500 4283, rango 4240 - 4320.

El mercado bursátil terminó esta semana de vacaciones cortas con una nota fuerte. El impulso técnico tras el cierre del S&P 500 por encima de 4200 fue un factor adicional, junto con la reacción positiva a la aprobación acelerada por el Senado del proyecto de ley sobre el techo de la deuda en una votación de 63-36 votos.

Sin embargo, el principal factor impulsor fue el informe de empleo de mayo, ya que contribuyó a relegar por un tiempo a un segundo plano los temores de recesión y de subidas de tasas. El informe de empleo mostró un aumento de 339.000 nóminas no agrícolas, una ralentización de los ingresos medios por hora interanual al 4,3% desde el 4,4% y un aumento de la tasa de desempleo al 3,7% desde el 3,4%.

Los valores megacapitalizados se comportaron bien, pero el resto del mercado lo hizo aún mejor. El Vanguard Mega Cap Growth ETF (MGK) ganó un 1,0% y el Invesco S&P 500 Equal Weight ETF (RSP) un 2,2%. El S&P 500 ponderado por capitalización bursátil, que la semana pasada coqueteó con los 4.100 puntos, alcanzó los 4.290 en el punto álgido de la jornada y cerró con una subida del 1,5%.

Todos los índices principales cerraron con ganancias significativas cerca de sus mejores niveles de la sesión. 29 de los 30 componentes del Promedio Industrial Dow Jones cerraron al alza, y los 11 sectores del S&P 500 también cerraron con ganancias.

El sector de materiales del S&P 500 (+3,4%), el energético (+3,0%) y el industrial (+3,0%) fueron los que mejor se comportaron, reflejando un cambio de sentimiento tras el informe de empleo. En la misma línea, el Russell 2000 de pequeña capitalización fue el mayor ganador entre los principales índices, con una subida del 3,6% gracias a sus componentes bancario y energético.

Los sectores de servicios de comunicación (+0,1%) y tecnología de la información (+0,5%) cerraron con las menores ganancias entre los sectores del S&P 500.

Las ligeras ganancias de las empresas que publican resultados también apoyaron al mercado en su conjunto. MongoDB (MDB 376,30, +82,34, +28,0%), lululemon (LULU 365,44, +37,08, +11,3%) y Five Below (FIVE 182,55, +13,20, +7,8%) estuvieron entre las mayores ganadoras en este sentido.

Los bonos del Tesoro terminaron la jornada con una nota más baja, ya que los vencimientos más cortos se vieron más presionados por los vendedores. La rentabilidad de los bonos a 2 años subió 18 puntos básicos, hasta el 4,51%, y la de los bonos a 10 años, 8 puntos básicos, hasta el 3,69%. El índice del dólar estadounidense subió un 0,4%, hasta 104,02.

- Nasdaq Composite: +26,5% hasta la fecha

- S&P 500: +11,5% hasta la fecha

- Russell 2000: +4,0% hasta la fecha

- Promedio industrial Dow Jones: +1,9% hasta la fecha

- S&P Midcap 400: +3,1% hasta la fecha

Análisis de los datos económicos:

- El empleo no agrícola aumentó en 339.000 puestos de trabajo en mayo (consenso: 190.000), frente a un incremento revisado de 294.000 en abril (desde 253.000).

- Las nóminas privadas no agrícolas aumentaron en 283.000 (consenso: 177.000), frente a las 253.000 revisadas de abril (desde 230.000).

- Los ingresos medios por hora aumentaron un 0,3% en mayo (consenso de Briefing.com: 0,3%), tras una subida revisada del 0,4% en abril (desde el 0,5%).

- La tasa de desempleo subió al 3,7% (consenso: 3,5%) desde el 3,4% de abril.

- La semana laboral media disminuyó de 34,4 horas a 34,3 horas (consenso: 34,4 horas).

- Lo más importante del informe es que muestra unas sólidas cifras de empleo no agrícola, que ayudarán a disipar los temores de un aterrizaje brusco de la economía en esta fase, así como un aumento de la tasa de desempleo y una caída del crecimiento medio anual de los ingresos por hora, lo que debería disipar algunos (ciertamente no todos) temores de la Reserva Federal sobre la rigidez del mercado laboral y la inflación salarial de cara a la reunión de junio del Comité Federal de Mercado Abierto.

Con vistas al lunes, los participantes en el mercado recibirán los siguientes datos económicos:

- 9:45 ET: PMI de servicios de IHS Markit de mayo - final (53,6 anterior)

- 10:00 ET: Pedidos de fábrica de abril (anteriormente 0,9%); Índice ISM no manufacturero de mayo (anteriormente 51,9%).

Energía: el petróleo se mantiene relativamente alto, Brent 77 dólares..

Conclusión: el mercado estadounidense conserva su fortaleza y su potencial alcista, pero deberíamos entrar en el mercado con compras tras un fuerte retroceso correctivo.

Makarov Mikhail, más análisis:

https://www.instaforex.com/ru/forex_analysis/?x=mmakarov

https://www.instaforex.com/ru/forex_analysis/?x=mmakarov