Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Los mercados comienzan el miércoles con un estado de ánimo positivo: los índices bursátiles están creciendo, ya que los rendimientos del UST a 10 años han vuelto a superar el 2%, como reacción a la próxima reunión de marzo de la Fed. El petróleo y el oro se han abaratado un poco. No hay razones objetivas para tales movimientos, excepto una: las autoridades financieras de EE. UU. deben garantizar el flujo de fondos hacia los bonos del Tesoro, y la mejor herramienta que se ha inventado históricamente es provocar la fuga de capitales de la "zona de peligro" a la " fiable", es decir, de Europa a EE.UU. Esta estrategia es bastante dudosa, pero sorprendentemente sigue influyendo en los inversionistas crédulos.

Se espera que el estado de ánimo positivo aumente hoy, ya que no hay razones objetivas para que aumente la tensión, se están levantando las restricciones de COVID-19 y se espera que las cadenas de suministro se recuperen gradualmente. Por otro lado, el dólar estadounidense estará bajo presión.

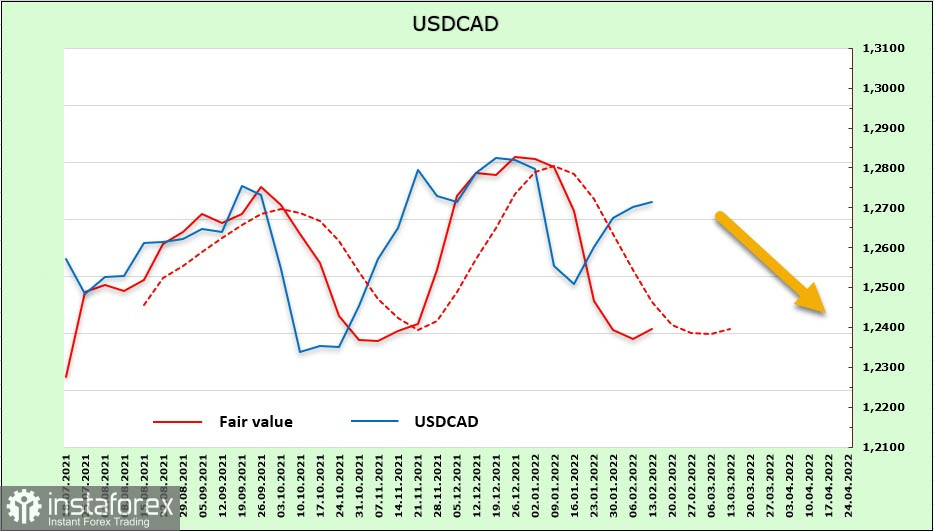

USD/CAD

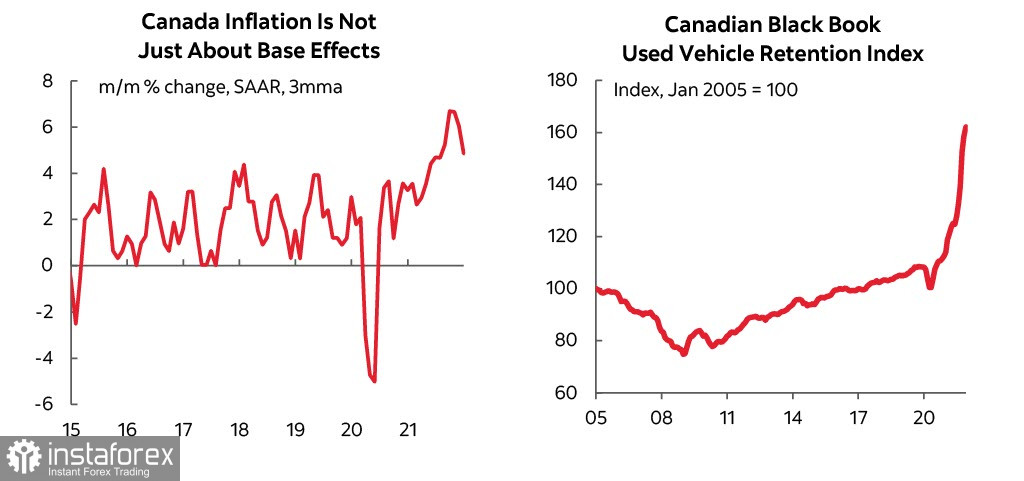

El informe de inflación al consumidor de enero de Canadá se publicará hoy. Bloomberg pronostica un 4,8%, ya que Scotiabank prevé que la inflación sea un poco peor el mes anterior, en un 5%. Esta es una tasa de inflación más baja que en los EE. UU., y es lógico suponer que el Banco de Canadá puede darse el lujo de operar un poco por detrás de la Fed, pero en realidad, no es tan simple.

La fórmula para calcular la inflación de Canadá no incluye la dinámica de los precios de los autos usados, como en Estados Unidos. Ha crecido un 2,3%, y si usamos los mismos coeficientes de ponderación que en EE. UU., entonces necesitamos agregar alrededor de un 1,8% a la tasa de inflación, es decir, la inflación en Canadá ya no sería del 5%, sino del 6,8%, que es prácticamente lo mismo que en los EE.UU. Esto significa que la presión sobre el Banco de Canadá es tan fuerte como sobre la Fed, y el Banco de Canadá necesita aumentar la tasa no menos agresivamente que la Fed.

El gobernador del BoC, Macklem, expresó su opinión la semana pasada de que la restauración de la cadena de suministro ayudará a que la inflación regrese al 3% para fin de año. Pero en cualquier caso, está por encima de la meta y, como advirtió Macklem, "se avecinan cambios significativos en la política monetaria".

¿Qué pasa con los inversores? Los inversores mantienen la posición larga en el dólar canadiense, pero no hay crecimiento. Según el informe de la CFTC, la posición larga disminuyó en 268 millones, hasta los 1.170 millones. El precio de liquidación está tratando de subir.

Los inversores esperan que el BoC actúe un poco por detrás de la Fed, lo que le dará cierta ventaja al dólar estadounidense. El par USD/CAD abandonará pronto el triángulo convergente. Indicamos una Fed más agresiva la semana pasada como condición para una salida alcista, y este hecho sucedió. Las posibilidades de subir se han vuelto un poco más altas. El soporte más cercano se establece en 1,2540, y las ventas con el objetivo más cercano de 1,2450 se justifican en caso de ruptura. Pero si se rompe el nivel de resistencia de 1,2800, la estimación cambiará a la opuesta.

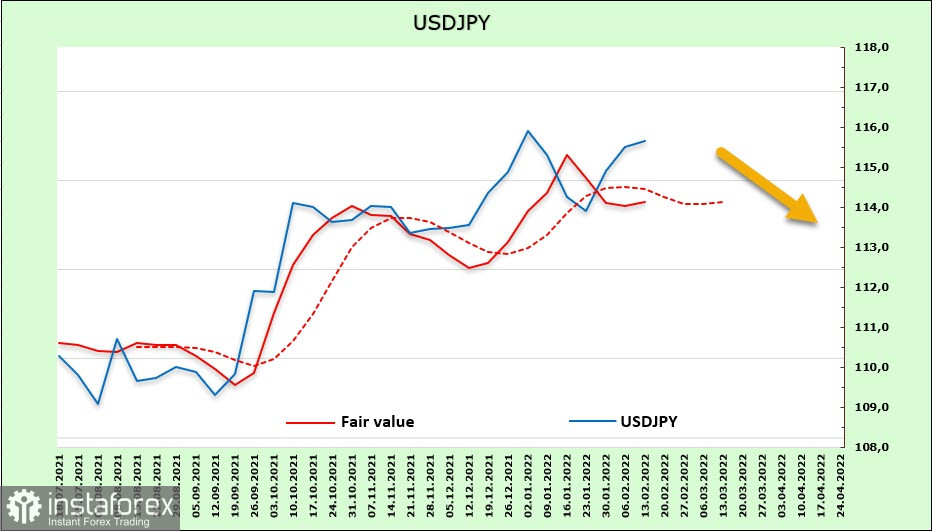

USD/JPY

En el mercado de bonos japonés comenzaron a circular rumores de que el Banco de Japón, siguiendo a la Fed y al BCE, comenzará a normalizar la política monetaria. Los argumentos incluyen la necesidad de controlar la curva de rendimiento. El 14 de febrero, el Banco de Japón realizó una compra de bonos para mantener la tasa dentro del rango. Si estos rumores se confirman, aparecerá un factor alcista adicional para el yen.

Mientras tanto, los datos del PIB para el cuarto trimestre no muestran un impulso alcista en los precios internos. El deflactor del consumo privado se reduce un 0,1%, cayendo por quinto trimestre consecutivo. Las expectativas de inflación subieron a 2,46%, que es el máximo desde el inicio de la investigación en 2014, pero al mismo tiempo, el índice de producción Tankan cayó a un mínimo de 11 meses, lo que significa que la amenaza de recesión está regresando.

Al parecer, los rumores sobre la normalización de la política no tienen ningún fundamento serio. Según el informe de la CFTC, la posición corta del yen es estable. Solo hay una disminución semanal de 209 millones, reportando -6.399 mil millones. Incluso la histeria sobre un hipotético ataque a Ucrania no afectó el estado de ánimo de los inversores a largo plazo.

El precio objetivo aún está por debajo del promedio a largo plazo, que es bajista, pero hay signos de una reversión al alza, lo que agrega incertidumbre. Lo que es más probable es un intento de actualizar el máximo de 116,36 en medio de una disminución de la tensión con el objetivo en 118,60.