Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La inflación de EE. UU. alcanzó un crecimiento récord desde 1982, aumentando +0,6% m/m y +7,6% a/a en enero frente al +0,5% y +7,3% previstos. Al mismo tiempo, los rendimientos aumentaron considerablemente: el UST a 10 años superó el 2% por primera vez desde agosto de 2019, pero, como de costumbre, el dólar estadounidense mostró una dinámica mixta en el mercado de divisas. La demanda no creció.

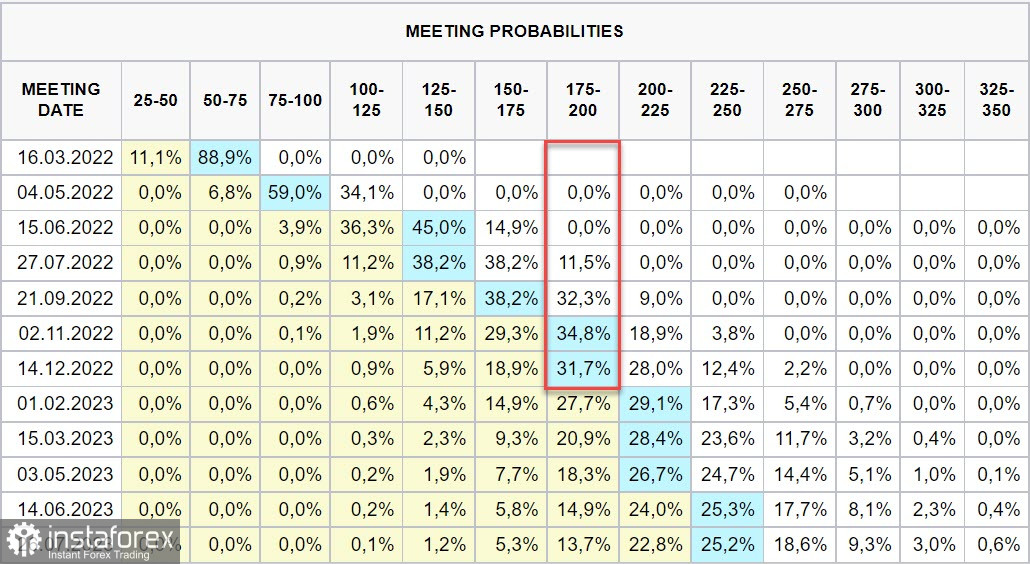

Una inflación más alta de lo esperado ha llevado a un aumento de la retórica agresiva: Bullard insiste en aumentar la tasa en 100p para julio. El mercado ve una probabilidad del 99% de un aumento en marzo del 0,5% a la vez (en comparación con la probabilidad del 30% hace solo un día). Para fin de año, podemos ver la transición de la tasa federal al rango de 175/200p.

Además, Bullard también anunció la posibilidad de subir la tasa sin esperar a la reunión de la Fed, y tal comentario francamente parece lleno de pánico.

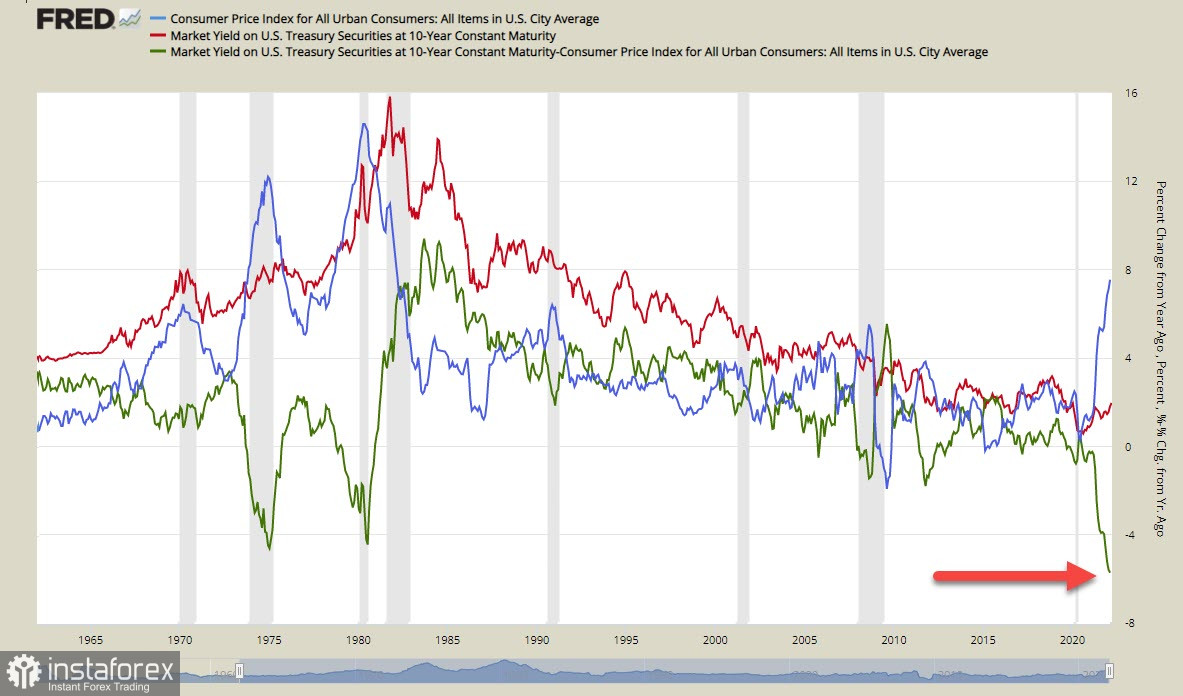

Para evaluar la escala del problema, se puede observar la dinámica del rendimiento real de UST a 10 años. Se puede ver en el gráfico a continuación (línea verde) que los rendimientos reales se encuentran actualmente en mínimos históricos y ya son más bajos que durante la crisis de 1970-82. La diferencia entre la situación actual y la situación hace 40 años es que la Fed tenía todas las herramientas necesarias para administrar la política monetaria en ese momento, pero ahora hay muchas menos herramientas.

Todo lo que la Fed puede hacer en esta situación es subir agresivamente las tasas. Si hace dos semanas el mercado vio cuatro subidas de tasas este año y la primera subida en marzo del 0,25%, ahora tiende a 6-7 subidas con el primer paso de 0,5%. Cabe señalar que incluso acciones tan agresivas por parte de la Fed no podrán elevar los rendimientos reales desde la zona negativa.

¿Por qué la inflación resultó ser tan alta? Hay diferentes estimaciones. Algunos dicen que el comportamiento del consumidor se ha adaptado por completo a la pandemia: la variante Ómicron fue más suave de lo esperado y dejó de restringir los precios, mientras que otros dicen que el COVID-19 ha causado un daño grave a las cadenas de suministro, y ese es exactamente el punto.

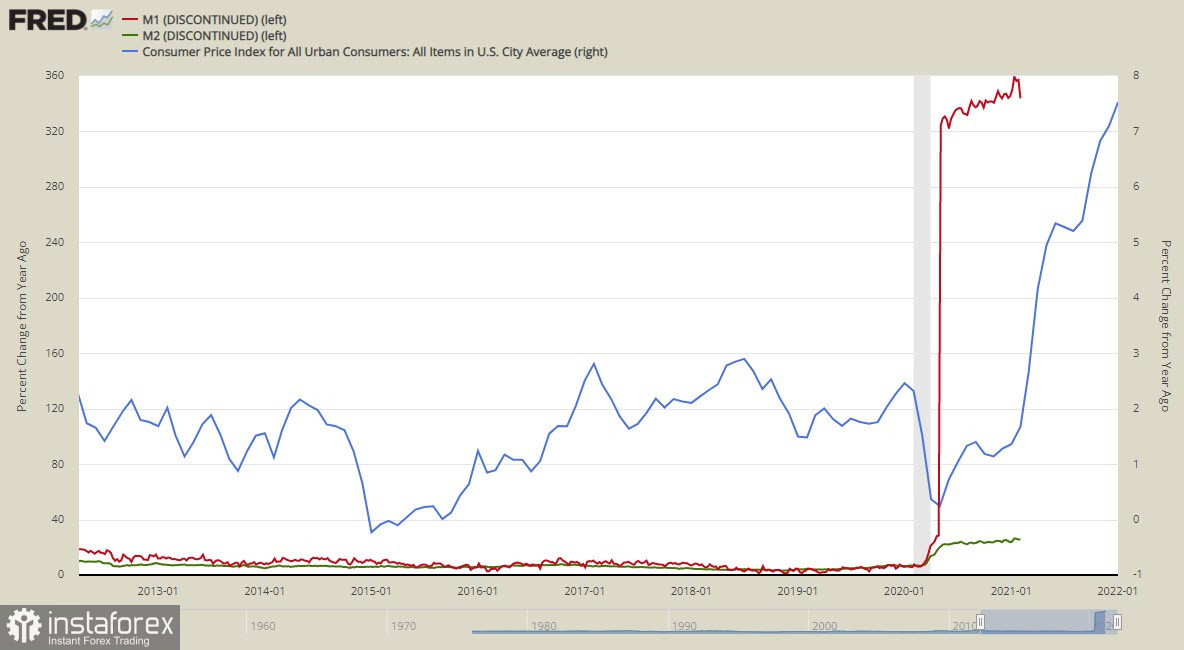

Tal vez, ¿la razón está en la superficie? En mayo de 2020, hubo un fuerte aumento en el agregado monetario M1. Este es un ajuste técnico porque al agregado M1, que es dinero y activos de alta liquidez, se le sumó el componente de M2 que no estaba incluido previamente en el cálculo, que son los depósitos de ahorro. El 24 de abril se levantaron las restricciones sobre el número de transacciones o retiros permitidos en las cuentas de depósito de ahorro, lo que permitió a los bancos dejar de mantener reservas para depósitos. Estos fondos salieron al mercado en busca de rentabilidad.

El crecimiento del agregado monetario M1 de $4,8 billones a $16,3 billones provocó un fuerte aumento de la inflación. ¿Será capaz la Fed de frenar este crecimiento con una agresiva subida de tasas? Esto es teóricamente posible, pero solo si se elevan las tasas de interés reales. Para que el rendimiento real llegue a ser superior a cero, es necesario elevar la tasa por encima de la tasa de inflación, lo cual es absolutamente imposible.

La Fed no podrá subir la tasa de descuento por encima del 2-3% ya que el problema del servicio de la deuda acumulada creará tal agujero en el presupuesto estadounidense, que tendrá que ser compensado con nuevos préstamos a una tasa mucho más alta que la actual, lo que creará una crisis de confianza en el dólar estadounidense.

En consecuencia, la Fed, además de subir la tasa, necesita inventar alguna otra herramienta que reduzca las expectativas de inflación y permita que la inflación regrese a la meta. Si la Fed logra resolver esta tarea y sorprender a los mercados, entonces el dólar estadounidense reanudará el crecimiento en todo el espectro del mercado, ya que los instrumentos financieros denominados en dólares tendrán buenas perspectivas de crecimiento. Por el contrario, si la Fed no puede ofrecer nada más que una subida de tasas agresiva, esto solo tendrá un efecto a corto plazo, sin retirar el exceso de liquidez. La inflación seguirá aumentando a pesar de los mejores esfuerzos de la Fed, y el dólar estadounidense comenzará a liquidarse, ya que los inversores comenzarán un éxodo masivo de activos en busca de rendimientos positivos.