Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Hoy se publican las cifras del PIB de la UE. Según datos preliminares, en el cuarto trimestre del año pasado, la economía europea se expandió un 0,4% trimestral y un 4,7% anual. En el tercer trimestre, el indicador quedó en el nivel del 2,2% y 3,9%, respectivamente. Aparte de eso, Alemania publicará sus datos de inflación. Se espera que los indicadores básicos se desaceleren. Así, se proyecta que el índice de precios al consumidor alcance -0,4% en términos mensuales frente a la lectura anterior de 0,3%. En términos anuales, los analistas pronostican una lectura de 4,7% frente al 5,3% anterior. Es probable que el índice armonizado de precios al consumidor muestre la misma dinámica. Si el informe de inflación de Alemania es débil, los alcistas pueden perder fuerza. Estarán extremadamente preocupados por los resultados del informe de inflación de la eurozona, que se publicará el miércoles.

El martes, Alemania dará a conocer sus datos del mercado laboral. Se espera que la tasa de desempleo aumente ligeramente hasta el 5,4%. Se pronostica que la economía agregará +8000. El indicador en sí no es significativo. Sin embargo, si el informe de inflación de Alemania es decepcionante, entonces una caída en el mercado laboral puede afectar negativamente la trayectoria del par. Durante la sesión de EE. UU. del martes, se publicará el índice manufacturero ISM, que se proyecta que muestre una ligera caída a 57,4 desde 58,7.

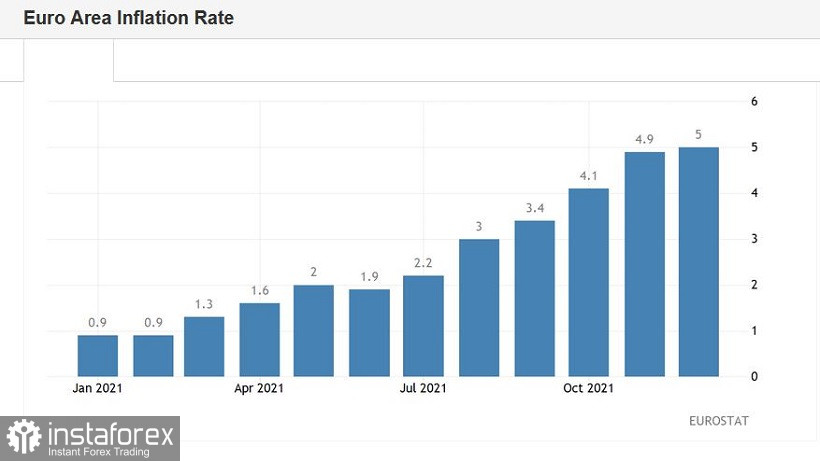

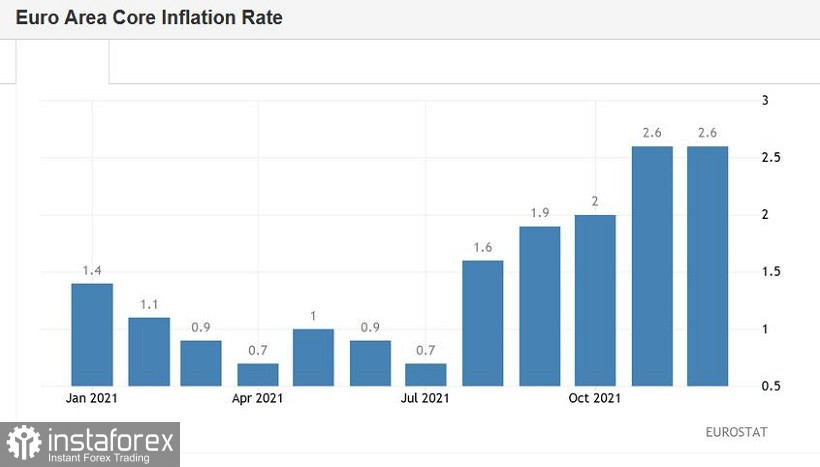

Los operadores también tendrán en cuenta los datos de inflación paneuropeos, que se publicarán el miércoles 2 de febrero. Según las previsiones, el índice de precios al consumidor puede alcanzar el 4,4% en enero. Esto significará que la inflación en los países de la eurozona se desacelerará por primera vez después de un aumento de 12 meses. En cuanto a la inflación básica, es probable que se ubique en torno al 1,8% a pesar de que en diciembre y noviembre se mantuvo en torno al 2,6%. Si las cifras están en línea con las previsiones, los bajistas ejercerán presión sobre el euro. Muchos legisladores del BCE adoptan una posición moderada sobre las perspectivas de la política monetaria. En su opinión, el fuerte incremento de la inflación es transitorio. Cinco (de 25) miembros del Consejo de Gobierno no están de acuerdo con esta posición. Ellos creen que la inflación seguirá aumentando de manera constante. Por lo tanto, el Banco Central Europeo debería revisar su enfoque de la política monetaria. Las cifras de inflación de enero mostrarán qué sentimiento prevalece: el agresivo o el moderado.

Cabe destacar que el 3 de febrero, el Banco Central Europeo dará a conocer su decisión sobre política monetaria, resumiendo los resultados de la reunión. A juzgar por las actas de la reunión de diciembre, algunos funcionarios del BCE hablaron con cautela sobre el endurecimiento de la política monetaria. Hawks advirtió sobre el aumento de la inflación a largo plazo. Por lo tanto, el banco central tendrá que actuar adecuadamente. Como señaló uno de los oradores, el regulador debe estar listo para endurecer o relajar la política si es necesario. El protocolo publicado a principios de este año ayudó al euro a subir frente al dólar durante varias semanas. Tras la publicación del documento, incluso hubo suposiciones de que el BCE podría subir la tasa de interés a finales de 2022. Los resultados de la reunión de enero aclararán la situación. El BCE puede dar pistas sobre la posibilidad de tal escenario, que es alcista para el euro. El regulador también puede disipar dichos rumores, que afectarán a la moneda única. La decisión del BCE dependerá en gran medida de los resultados del informe de inflación de enero. Por lo tanto, los operadores pueden cotizar en la retórica moderada del regulador si el índice de precios al consumidor resulta estar en la zona roja.

Después de un jueves volátil, el viernes también traerá fuertes flexiones. El 4 de febrero, Estados Unidos dará a conocer el informe de nóminas no agrícolas. Este dato es de gran importancia ya que sirve como barómetro del estado del mercado laboral. Según la estimación de enero, la tasa de desempleo de EE. UU. en diciembre cayó al 3,9%. Este es el mejor resultado desde marzo de 2020. Por otro lado, en diciembre se registró un débil aumento en el número de personas ocupadas en el sector no agrícola. Este indicador aumentó solo 199.000 frente a la lectura prevista de 410.000. La economía agregó 211.000 puestos de trabajo en el sector privado frente a la lectura prevista de 365.000 y en el sector manufacturero, hubo un aumento de 26.000 en comparación con la lectura de 35.000 el mes anterior. El salario medio por hora avanzó a 4,7% en términos anuales ya 0,6% mensual. Ambas cifras salieron en zona verde, superando lo previsto.

Según las previsiones preliminares, la tasa de desempleo en enero se redujo al 3,8%. La economía añadió sólo 166.000 puestos de trabajo. Se espera que el salario promedio por hora aumente a 5.2%. En este caso, el indicador alcanzará casi el máximo anual. La lectura alcanzó este nivel en febrero de 2021. Si los indicadores anteriores están en línea con los pronósticos, es probable que el dólar estadounidense suba más. Los operadores sin duda se centrarán en una caída del desempleo y un aumento de los salarios.

La trayectoria a mediano plazo del par euro/dólar dependerá principalmente de las cifras de inflación, la retórica del BCE sobre política monetaria y el informe de nóminas no agrícolas de EE. UU. En mi opinión, el Banco Central Europeo disipará los rumores sobre la posibilidad de una postura agresiva esta semana, especialmente si el IPC de la eurozona muestra una desaceleración. El informe NFP puede impulsar el crecimiento del dólar estadounidense si la lectura coincide con el pronóstico.

A juzgar por los factores fundamentales actuales, se recomienda abrir posiciones cortas en retrocesos correctivos. El nivel de soporte se encuentra en el nivel psicológicamente importante de 1,1100, que corresponde a la línea inferior del indicador de Bandas de Bollinger en el gráfico W1.