Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

El rendimiento de los bonos del Tesoro de EE. UU. (UST) a 10 años sigue aumentando y alcanzó el 1,88 % durante la noche, el cual es el nivel más alto desde finales de 2019. Aparentemente, hay una reevaluación masiva de las acciones futuras de la Fed hacia la subida de tasas. Según CME, la probabilidad de que la Fed suba la tasa este año cuatro veces ya alcanza el 60%. Además, la previsión para 2023 también ha sido elevada por varios bancos a cuatro incrementos. Al mismo tiempo, se advierte que el riesgo no radica en un menor, sino en un mayor número de aumentos de tasas.

Tales pronósticos sugieren un escenario extremadamente alcista para el dólar estadounidense y las monedas defensivas. El inicio del recorte del balance de la Fed ahora se espera para septiembre, lo que también respalda el estado de ánimo alcista.

Al mismo tiempo, el crecimiento de los futuros de petróleo Brent para marzo a $89 por barril contribuye al crecimiento de la demanda de riesgo, aunque aún no está clara su naturaleza. Formalmente, se asocia a una explosión en un oleoducto que va de Irak a Turquía, así como a una baja tasa de recuperación de la producción de la OPEP+. Incluso la amenaza de una reducción en el flujo de liquidez no reduce el entusiasmo.

Es poco probable que el dólar estadounidense se mueva bruscamente antes de la reunión de la Fed. El comercio dentro del rango es más probable.

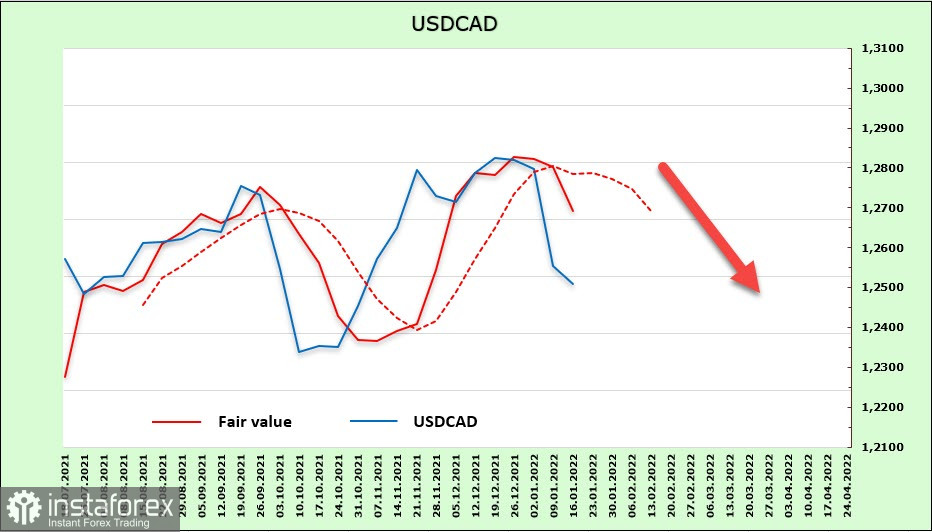

USD/CAD

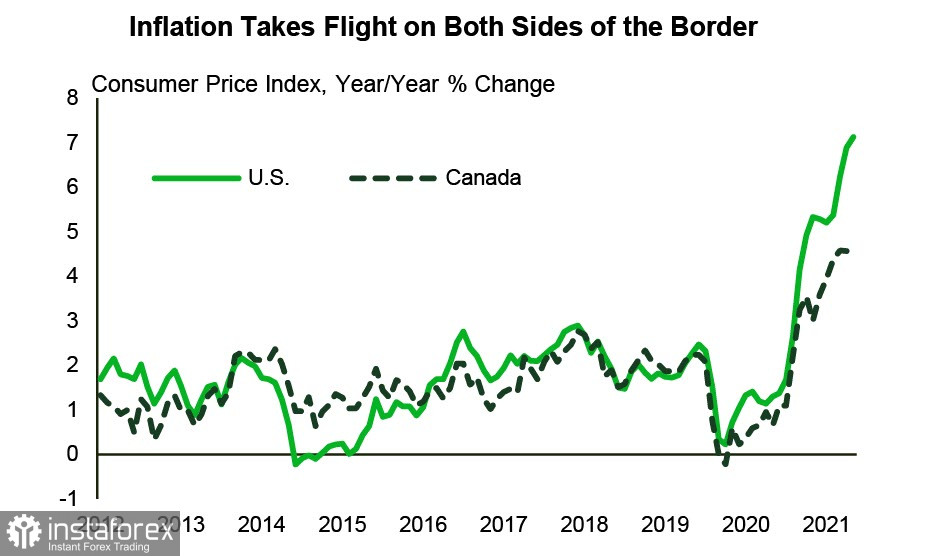

Toda la atención hoy se centra en el informe de inflación de diciembre. Hasta hace poco, el índice de inflación de Canadá, aunque creciente, seguía rezagado respecto al de Estados Unidos, lo que le dio un poco más de margen de maniobra al Banco de Canadá, que celebrará su reunión en 2 semanas.

No obstante, el objetivo del 2% ya se ha superado significativamente, se espera un +4,8% en diciembre. Las expectativas de inflación están creciendo rápidamente.

Otro motivo que puede obligar al Banco de Canadá a empezar a subir tasas de forma inmediata es la fuerte tensión en el mercado inmobiliario. En un estudio reciente, el Banco de Canadá encontró que la era de las tasas hipotecarias mínimas ha llevado a un fuerte aumento en los precios de la vivienda, lo que reduce su asequibilidad.

Como se desprende del informe de la CFTC, la posición corta del dólar canadiense continúa disminuyendo, aunque lentamente. Cayó en 281 millones a -587 millones durante la semana. La ventaja acumulada sigue siendo a favor del dólar estadounidense, pero la dinámica para el canadiense es claramente positiva, no solo por los altos precios del petróleo sino también por la dinámica de la rentabilidad. Los GKO a 10 años de Canadá alcanzaron el 1,9%. Los rendimientos del Tesoro de EE. UU. están ligeramente por detrás incluso en medio de una retórica más dura de los miembros de la Fed y las expectativas generales del mercado sobre la dinámica de las tasas. El precio de liquidación se dirige con confianza hacia abajo.

El par USD/CAD superó el nivel de soporte de 1,2550/70 y formó un nuevo mínimo local en 1,2454, que corresponde exactamente al borde inferior del canal. Técnicamente, es muy probable que se produzca un retroceso alcista, pero en base a la combinación de factores fundamentales, aún se puede suponer que habrá un intento de ruptura con el objetivo de 1,2280.

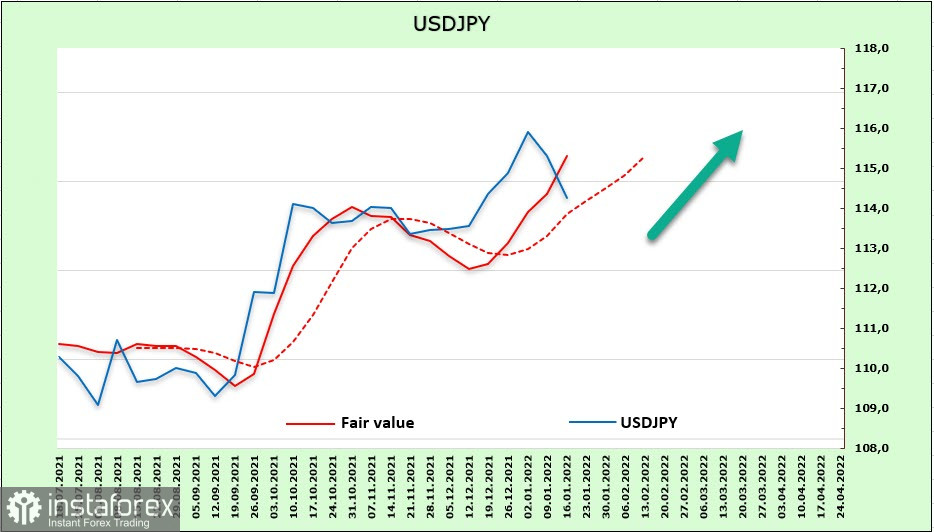

USD/JPY

El Banco de Japón completó una reunión de dos días el 18 de enero, en la que se esperaba que dejara sin cambios todos los parámetros de la política monetaria. El pronóstico del IPC subyacente promedio para la mayoría de los miembros del consejo de políticas se revisó ligeramente al alza a +1,1 % en los años fiscales 2022 y 2023. Estas cifras significan que el objetivo de estabilidad de precios del 2% sigue siendo inalcanzable y excluye una salida de la EC.

Parece que el Banco de Japón no cree en la inflación actual y la considera un derivado de los precios del petróleo y otros energéticos, e incluso alcanzar el objetivo del 2% se inclina a considerarlo como un repunte temporal. De hecho, BoJ será el último en continuar la EC incluso cuando todo el mundo rechace tal estímulo. Esto significa una presión continua y fundamental sobre el yen, especialmente si los temores sobre el COVID-19 comienzan a desvanecerse.

La posición corta neta en yenes aumentó en 2.789 millones durante la semana del informe, lo que representa una redistribución muy fuerte a favor de un mayor debilitamiento del yen. La ventaja bajista alcanzó los -9.489 mil millones. Aparentemente, las expectativas de una salida de la pandemia de COVID-19 superan todos los demás factores. El USD/JPY se mantiene en una tendencia alcista constante.

El yen japonés se ha estado corrigiendo durante la última semana, pero un retroceso a la baja no cambia el estado de ánimo general. Se puede suponer que el crecimiento puede reanudarse en cualquier momento. El objetivo sigue siendo 118,60.