Español

Español  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Hoy se publicará el índice de precios al consumidor de noviembre en los EE. UU. Este es el último informe significativo antes de la reunión del FOMC la próxima semana. Hace un mes, el informe de inflación obligó a los bajistas a cerrar posiciones cortas, los rendimientos y el índice del dólar subieron, y los comentarios del FOMC dieron a los operadores razones adicionales para contar con un cierre más temprano de la EC por parte de la Fed y con 3 subidas de tasas en 2022 en lugar de dos.

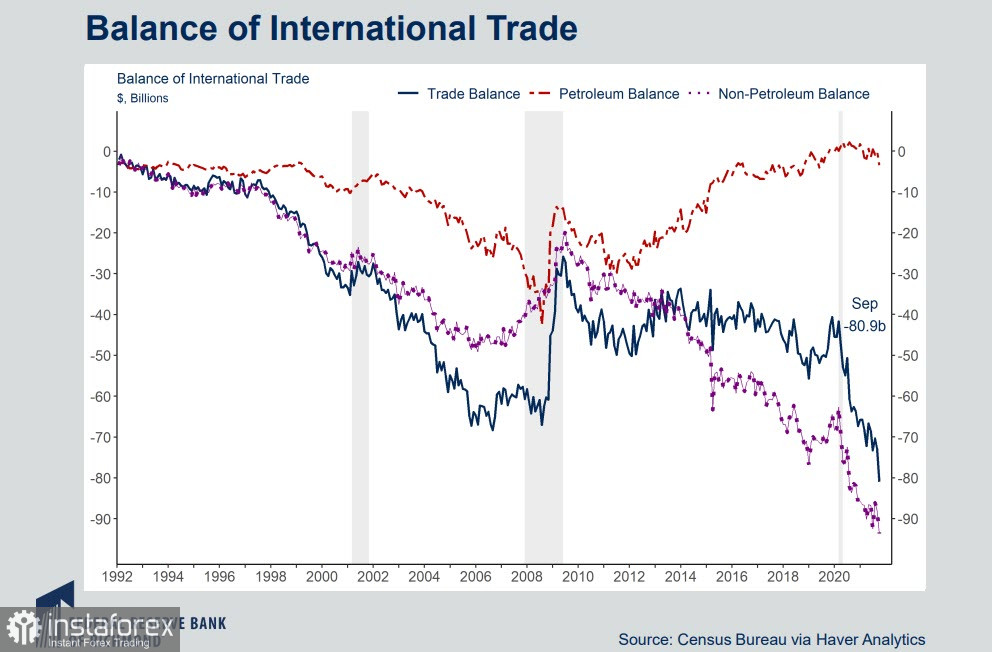

El ritmo de la recuperación económica de EE. UU. respalda actualmente el sesgo agresivo de la Fed. La inflación se mantiene alta y una fuerte caída de la tasa de desempleo en noviembre indica una tensión creciente en el mercado laboral. El consumo de los hogares aumentó un 0,7% intermensual, mientras que las exportaciones de bienes aumentaron más de un 9% a pesar de que las importaciones disminuyeron. Por tanto, podemos esperar finalmente una suspensión de la fuerte caída de la balanza comercial.

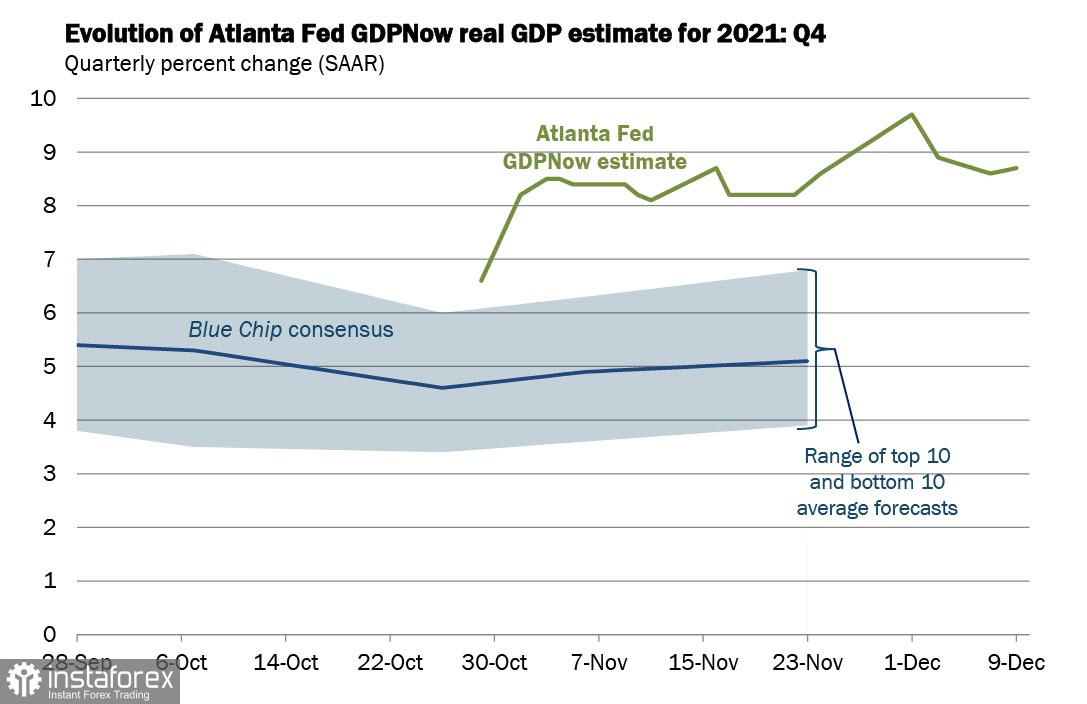

Las encuestas de empresas indican la continuación de la dinámica positiva en noviembre. En general, las tasas de crecimiento del PIB son lo suficientemente altas como para hablar de una fuerte recuperación. El modelo GDPNow de la Fed de Atlanta al 9 de diciembre supone un crecimiento del PIB en el cuarto trimestre del 8,7% interanual.

En consecuencia, el aumento de la inflación hasta hace poco fue la principal, si no la única barrera, a la necesidad de iniciar un ciclo de retorno a la política monetaria normal. Mientras la Fed estaba promoviendo la retórica de la naturaleza temporal de la inflación, fue posible equilibrar la especulación sobre el momento de la salida de la EC, pero si las altas tasas de crecimiento de los precios se confirman hoy, los mercados sacarán conclusiones muy definidas y la demanda del dólar aumentará considerablemente.

La situación es bastante comprensible, pero solo hasta cierto límite. Varios indicadores del estado de la economía mundial indican que las expectativas actuales pueden ser muy exageradas. Danske Bank señala que la incertidumbre clave con respecto a las perspectivas de la economía mundial se debe al hecho de que el crecimiento se está frenando no por una demanda débil, sino por problemas del lado de la oferta.

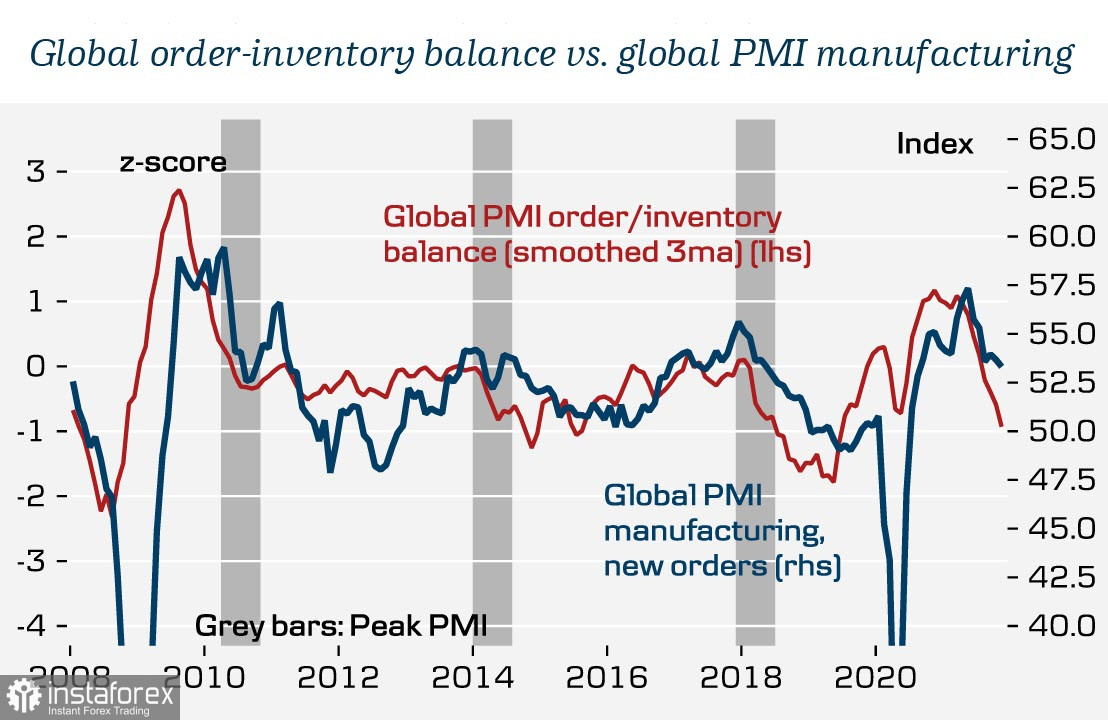

El impulsor clave de la situación actual es la demanda inusualmente alta de bienes en los Estados Unidos, que sigue siendo alta a pesar de que las restricciones al sector de servicios se han relajado y las restricciones por COVID están desapareciendo. Danske Bank no espera que la escasez de materias primas y componentes disminuya, la relación entre los pedidos globales y el inventario está reduciendo rápidamente, lo que, simultáneamente con la desaceleración de los índices PMI globales, indica una desaceleración global en general.

¿Puede mejorar la situación en un futuro próximo? Es posible pero poco probable. La situación de los portadores de energía en Europa no se está estabilizando, las instalaciones de almacenamiento de gas se llenan hace menos de un año y la extracción de gas va más rápido. Es muy poco probable que Europa vea un aumento en el suministro de gas de esquisto de los Estados Unidos, respectivamente, no es necesario esperar una reducción en los precios. El costo de producción se está acelerando, lo que no aumentará significativamente el volumen de pedidos.

El Banco Popular de China ha estado tomando medidas activamente en los últimos días para prevenir el crecimiento de la tasa de cambio del yuan y corregir el volumen de la oferta monetaria. Tanto el DanskeBank como el NAB concluyeron de forma independiente que en los próximos 6 a 9 meses, deberíamos esperar una desaceleración en el ciclo de producción hasta que toque fondo. Al mismo tiempo, Scotiabank señala que el Banco de Canadá predice un aumento de tasas no antes de abril del próximo año, lo que considera un giro moderado. ANZ Bank ve riesgos para las divisas de materias primas que no les permitirán fortalecerse en el futuro cercano. Mizuho Bank señala que solo una fuerte caída en el índice de inflación hoy puede enfriar un poco la actitud agresiva de la Fed, lo cual es poco probable (los pronósticos sugieren un aumento de la inflación al máximo desde 1982), lo que significa que existe una amenaza para los activos de riesgo.

En general, el estado de ánimo de las grandes instituciones financieras es el siguiente:

La Fed mantendrá la retórica agresiva y el dólar estadounidense recibirá motivos adicionales para fortalecerse. Las divisas de materias primas corren el riesgo de sufrir la mayor presión. En consecuencia, están esperando que el dólar estadounidense se fortalezca al final de la semana. El crecimiento del petróleo se ralentizará, lo que conducirá a una disminución en AUD y CAD. El euro no tiene un motor de crecimiento, y el oro también puede caer levemente al cierre del viernes en medio de la creciente demanda del dólar.